下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

销售费用

95

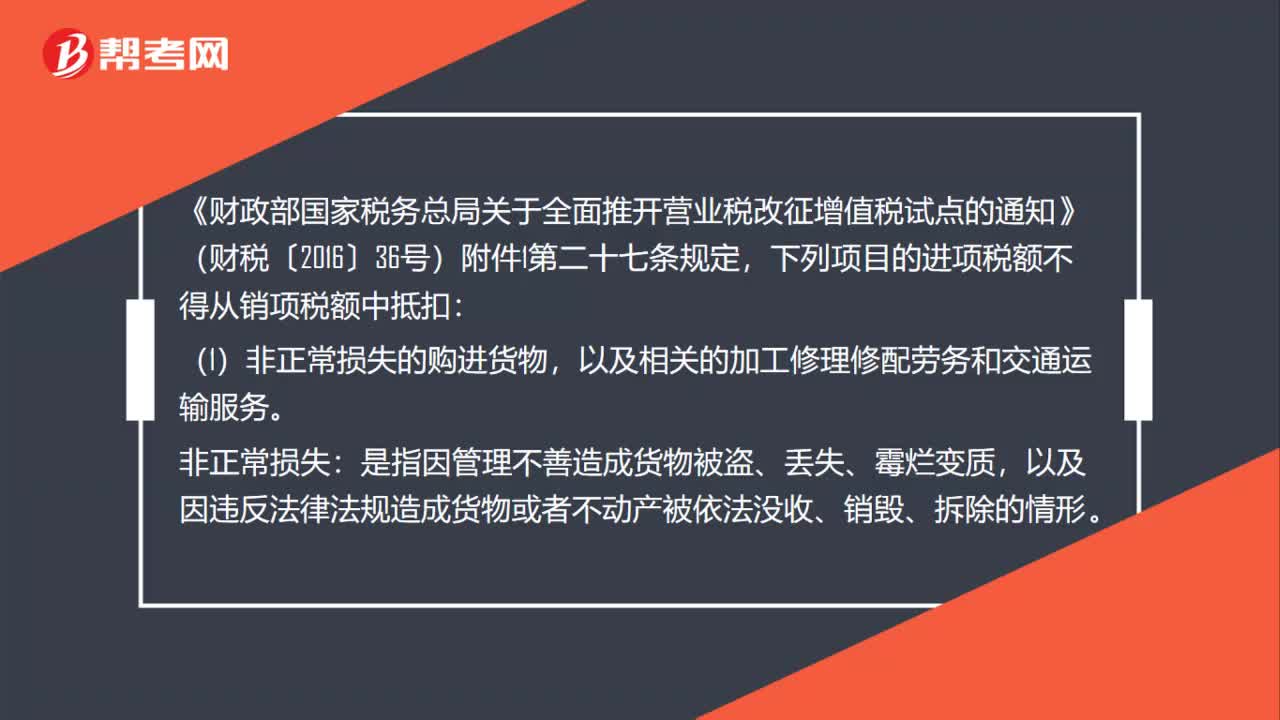

95餐饮企业因疫情发生的食材损失对应的进项税额是否转出?:餐饮企业因疫情发生的食材损失对应的进项税额是否转出?《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1第二十七条规定,下列项目的进项税额不得从销项税额中抵扣:(1)非正常损失的购进货物,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。导致准备食材腐烂变质不能食用而发生的食材损失。

140

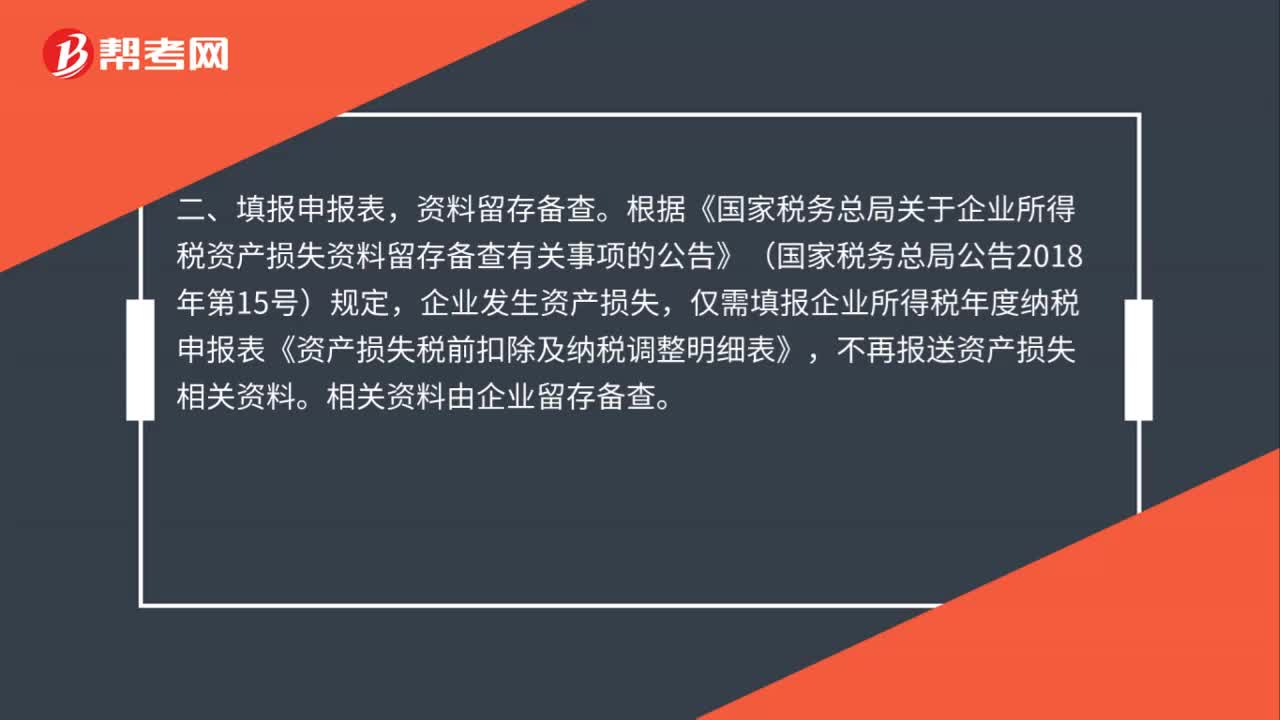

140餐饮企业因年前预定的酒席被退订发生的损失在税收上如何处理?:餐饮企业因年前预定的酒席被退订发生的损失在税收上如何处理?可以根据《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号)的相关规定进行税前扣除。根据《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)规定,企业发生资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》。

37

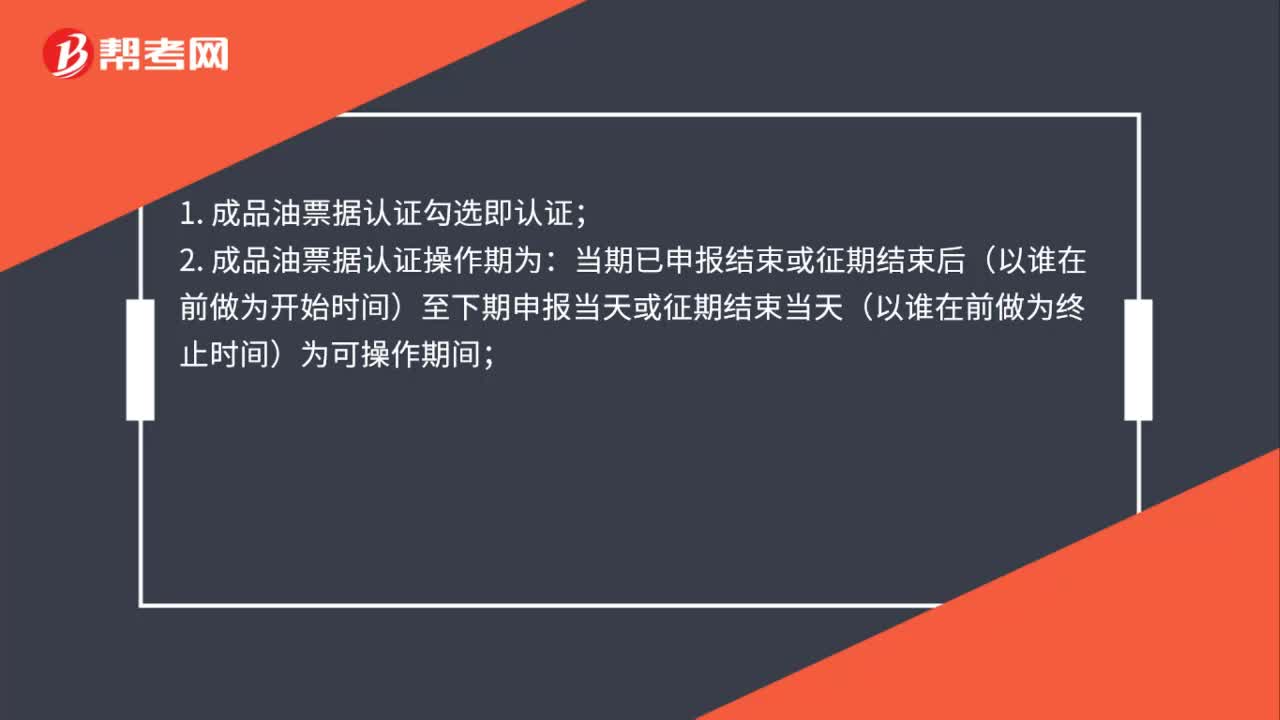

37成品油生产企业进行成品油票据认证有哪些注意事项?:成品油生产企业进行成品油票据认证有哪些注意事项?1. 成品油票据认证勾选即认证;2. 成品油票据认证操作期为:当期已申报结束或征期结束后(以谁在前做为开始时间)至下期申报当天或征期结束当天(以谁在前做为终止时间)为可操作期间;3. 平台可获取消费税申报结果信息,来判断本次认证数据是否归属为当期税款所属期(消费税)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料