下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

基本生产成本

原材料

31

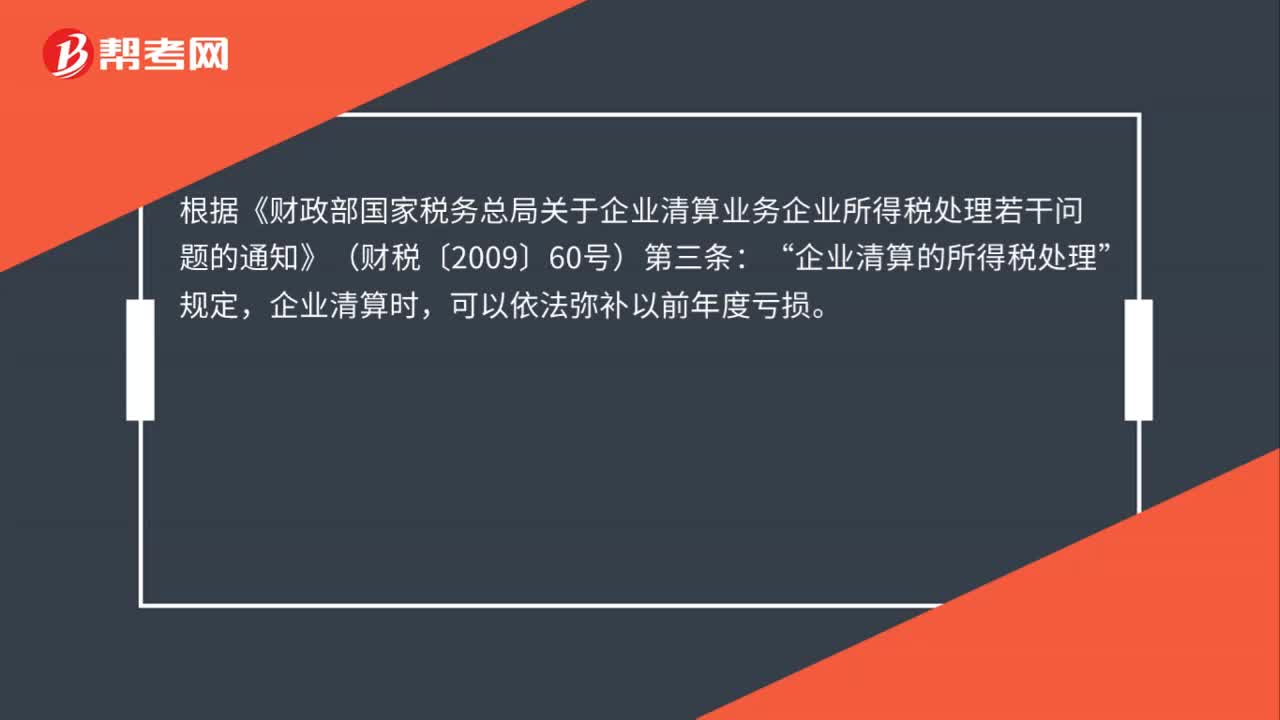

31企业清算时,是否可以弥补以前年度亏损?:是否可以弥补以前年度亏损?根据《财政部国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)第三条:企业清算的所得税处理“规定”企业清算时,可以依法弥补以前年度亏损。

54

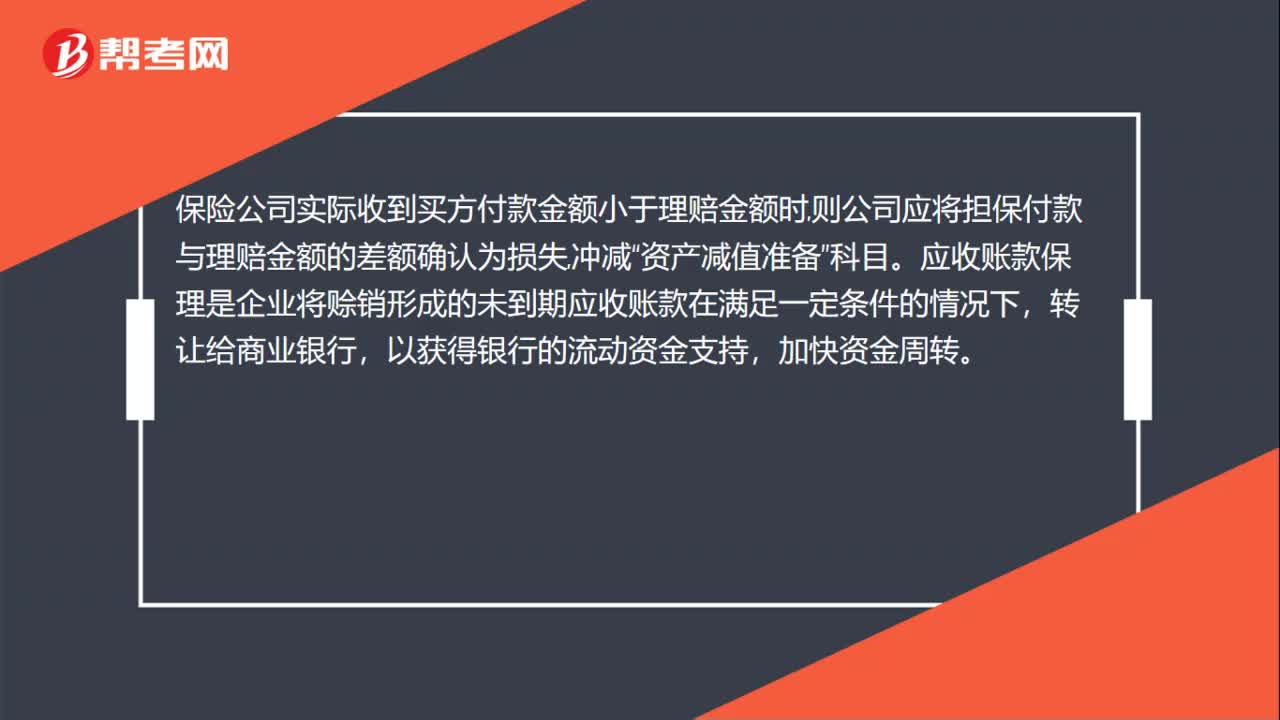

54保理损失会计核算怎么做?:保理损失会计核算怎么做?保险公司实际收到买方付款金额小于理赔金额时,则公司应将担保付款与理赔金额的差额确认为损失,资产减值准备”应收账款保理是企业将赊销形成的未到期应收账款在满足一定条件的情况下,转让给商业银行,以获得银行的流动资金支持,加快资金周转。企业将其持有的应收账款出售给银行或其他金融机构,出售以后由银行等金融机构负责向企业的债务人收款,这类业务称为应收账款的保理业务。

19

19应收账款减值损失怎么核算?:应收账款减值损失怎么核算?应收账款减值损失的核算方法有两种方法,即直接转销法和备抵法,我国企业会计准则规定采用备抵法确定应收款项的减值。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料