下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、将应记入应付账款项目的负债记入预计负债项目

388

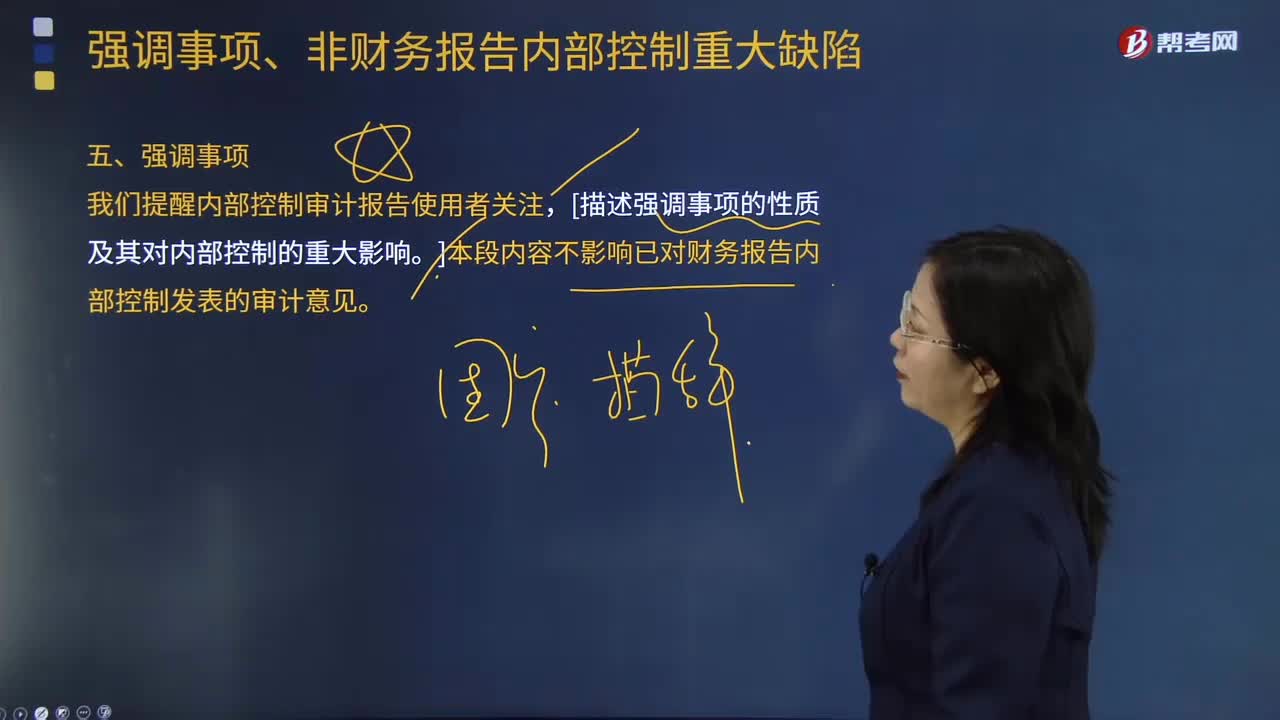

388什么情况下审计报告中需要描述强调事项的性质及其对内部控制的重大影响?:什么情况下审计报告中需要描述强调事项的性质及其对内部控制的重大影响?B. 在内部控制审计报告中增加非财务报告内部控制重大缺陷描述段,【例题·多选题】注册会计师应当考虑在内部控制审计报告中增加强调事项段的情形包括( )。或提醒内部控制审计报告使用者关注企业内部控制评价报告中披露的该事项及其影响,同时在内部控制审计报告中增加非财务报告内部控制重大缺陷描述段。

387

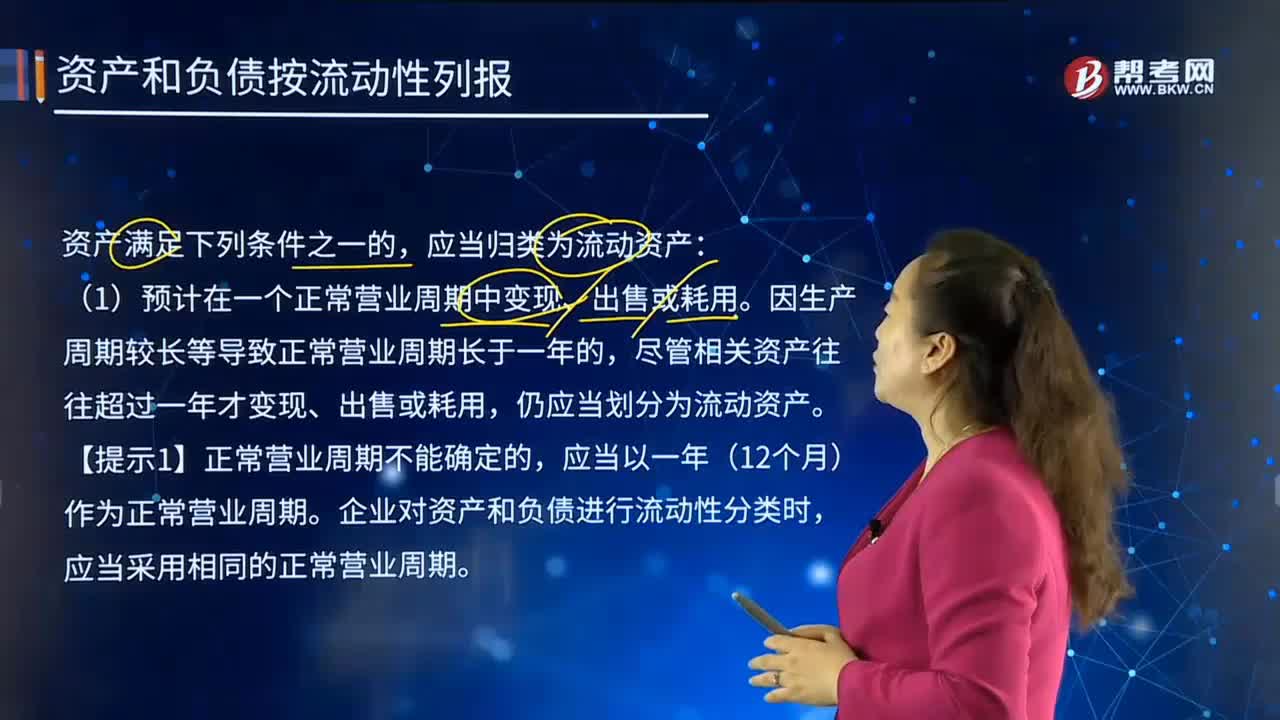

387在怎样的情形下,资产和负债应按流动性列报?:资产和负债应按流动性列报?流动资产是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,企业对资产和负债进行流动性分类时,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。(5)持有待售的非流动资产应归类为流动资产,企业正常营业周期中的经营性负债项目即使在资产负债表日后超过一年才予清偿的,(3)自资产负债表日起一年内到期应予以清偿。

186

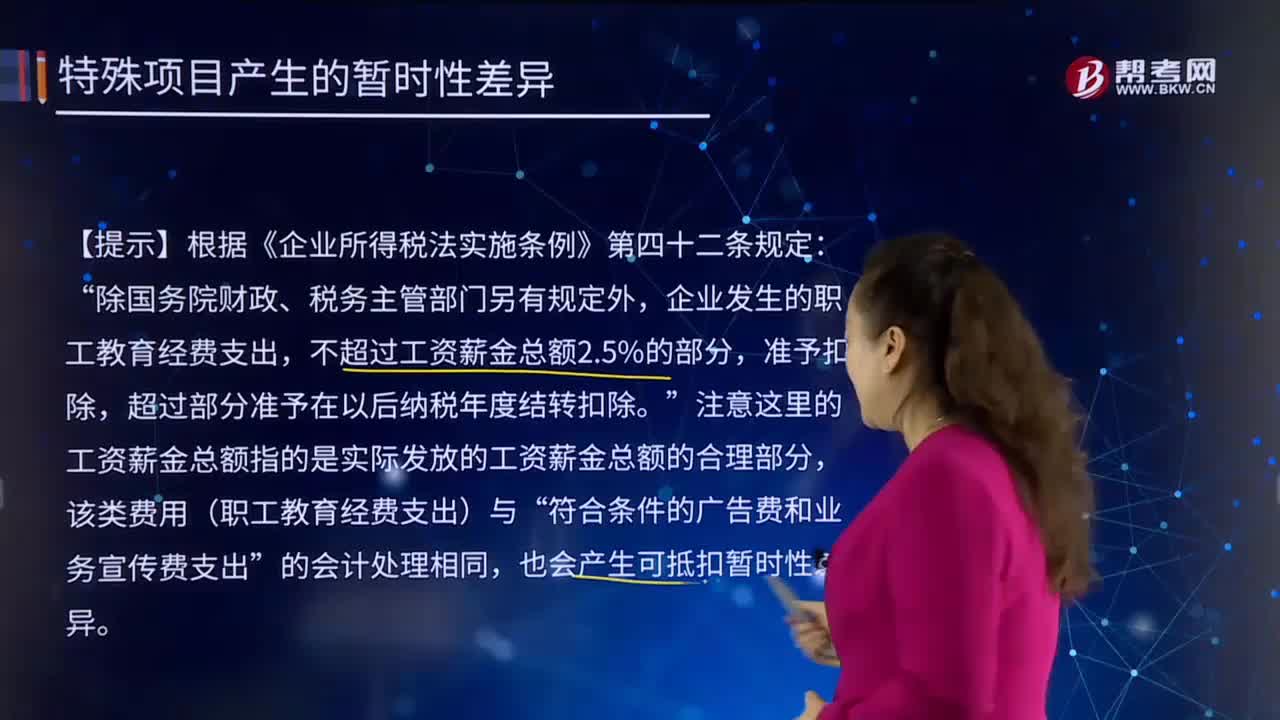

186特殊项目产生的暂时性差异有哪些?:该类支出在发生时按照会计准则规定即计入当期损益,对于按照税法规定可以结转以后年度的未弥补亏损及税款抵减。均能减少未来期间的应纳税所得额和应交所得税,该广告费支出因按照会计准则规定在发生时已计入当期损益。该暂时性差异在未来期间可减少企业的应纳税所得额,应确认相关的递延所得税资产,该经营亏损不是资产、负债的账面价值与其计税基础不同产生的。但从性质上可以减少未来期间企业的应纳税所得额和应交所得税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料