下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、债权人收到的原未确认的或有应收金额计入当期损益

C、债务人将很可能发生的或有应付金额确认为预计负债

D、债务人确认的或有应付金额在随后不需支付时转入当期损益

139

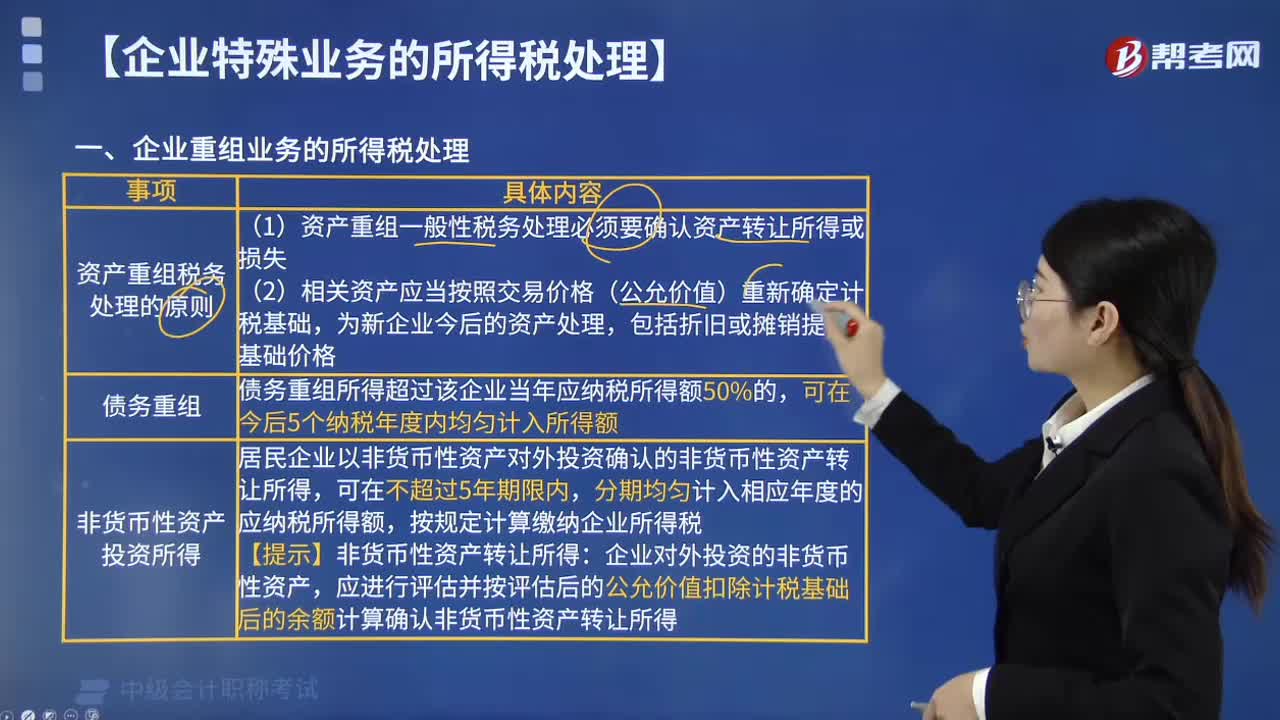

139如何处理企业重组业务的所得税?:(1)资产重组一般性税务处理必须要确认资产转让所得或损失,债务重组所得超过该企业当年应纳税所得额50%的,可在今后5个纳税年度内均匀计入所得额。低于50%的则计入企业当年应纳税所得额,居民企业以非货币性资产对外投资确认的非货币性资产转让所得。分期均匀计入相应年度的应纳税所得额,应进行评估并按评估后的公允价值扣除计税基础后的余额计算确认非货币性资产转让所得。

40

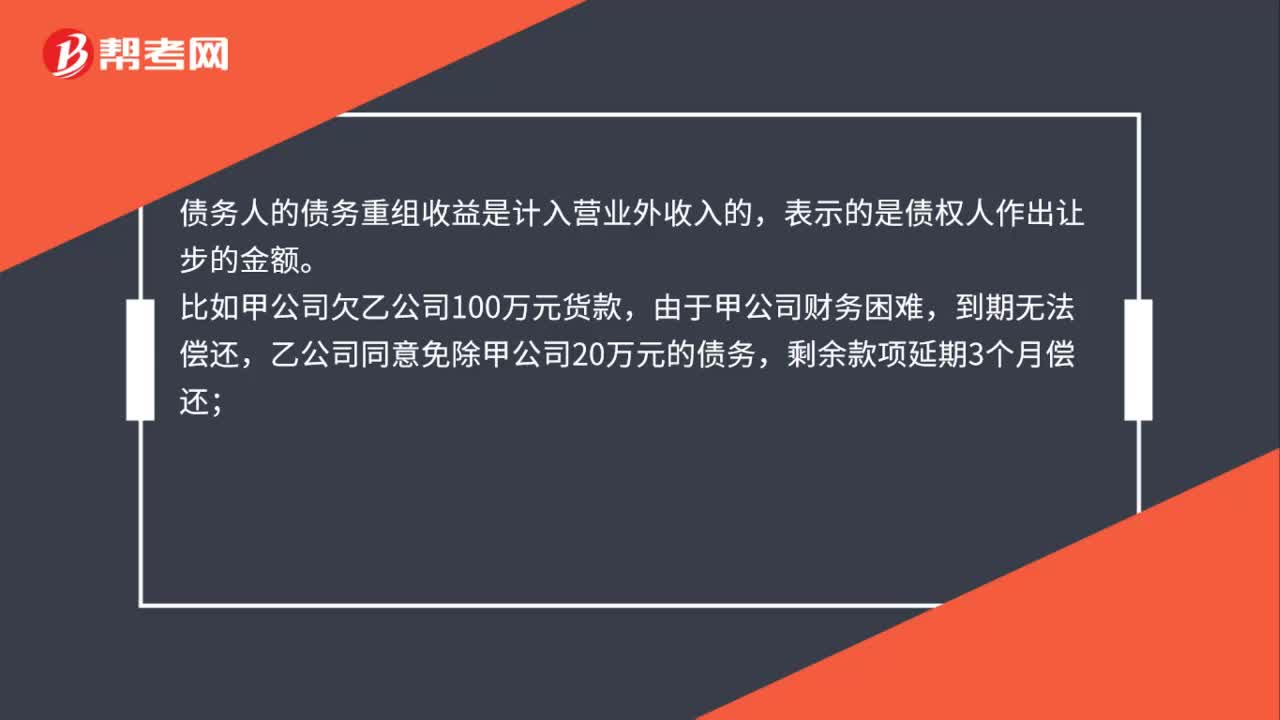

40债务重组收益计入什么科目?:债务重组收益计入什么科目?债务人的债务重组收益是计入营业外收入的,表示的是债权人作出让步的金额。比如甲公司欠乙公司100万元货款,由于甲公司财务困难,到期无法偿还,乙公司同意免除甲公司20万元的债务,剩余款项延期3个月偿还;会计分录如下:借:应付账款100:贷应付账款——债务重组80营业外收入20

30

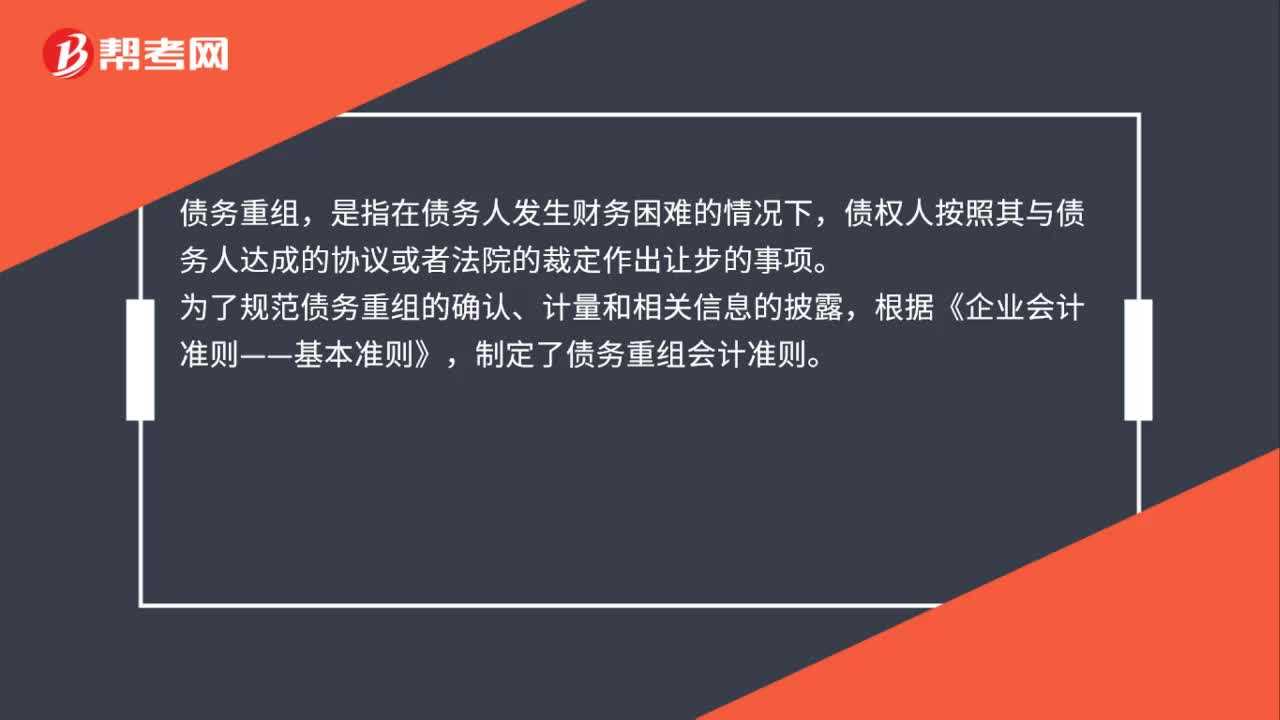

30债务重组会计准则是什么?:债务重组会计准则是什么?债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。为了规范债务重组的确认、计量和相关信息的披露,根据《企业会计准则——基本准则》,制定了债务重组会计准则。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料