下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

不动产所在地

46

46应税销售行为的纳税义务发生时间如何确定?:应税销售行为的纳税义务发生时间如何确定?1. 纳税人发生应税销售行为,其纳税义务发生时间为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。2. 纳税人进口货物,其纳税义务发生时间为报关进口的当天。3. 增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。

66

66暂无销售收入的纳税人,如何适用15%加计抵减政策?:暂无销售收入的纳税人,如何适用15%加计抵减政策?《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)明确了暂无收入纳税人如何适用加计抵减政策问题。15%加计抵减政策的适用口径与其保持一致。即纳税人在2019年9月30日前设立,且2018年10月至2019年9月期间销售额均为零,且自设立之日起3个月的销售额均为零。

36

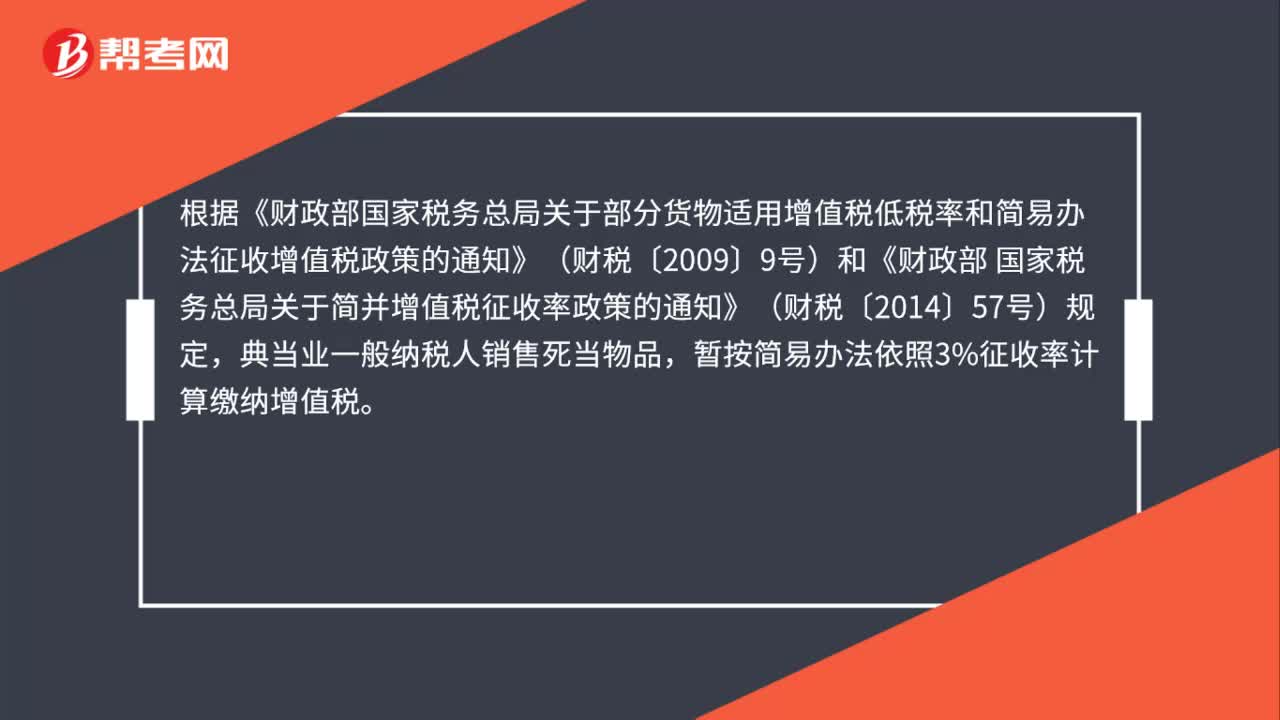

36典当业一般纳税人销售死当物品如何计征增值税?:典当业一般纳税人销售死当物品如何计征增值税?根据《财政部国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)和《财政部 国家税务总局关于简并增值税征收率政策的通知》(财税〔2014〕57号)规定,典当业一般纳税人销售死当物品,暂按简易办法依照3%征收率计算缴纳增值税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料