下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、处置后剩余20%股权,假定对B公司实施共同控制或重大影响,属于因处置投资导致对被投资单位的影响能力由控制转为具有共同控制或重大影响的情形,应将其账面价值15 500万元作为长期股权投资,并采用权益法进行后续计量

32

32投资管理公司是什么?:投资管理公司是什么?投资管理公司是一种新型的投股控股公司,其主旨是为其它公司提供战略策划以及资金引进等资金管理服务,解决消除这些公司存在的一些限制其公司发展的不利因素,从而实现公司的复兴,体现了竞争合作求双赢的合作原则。

40

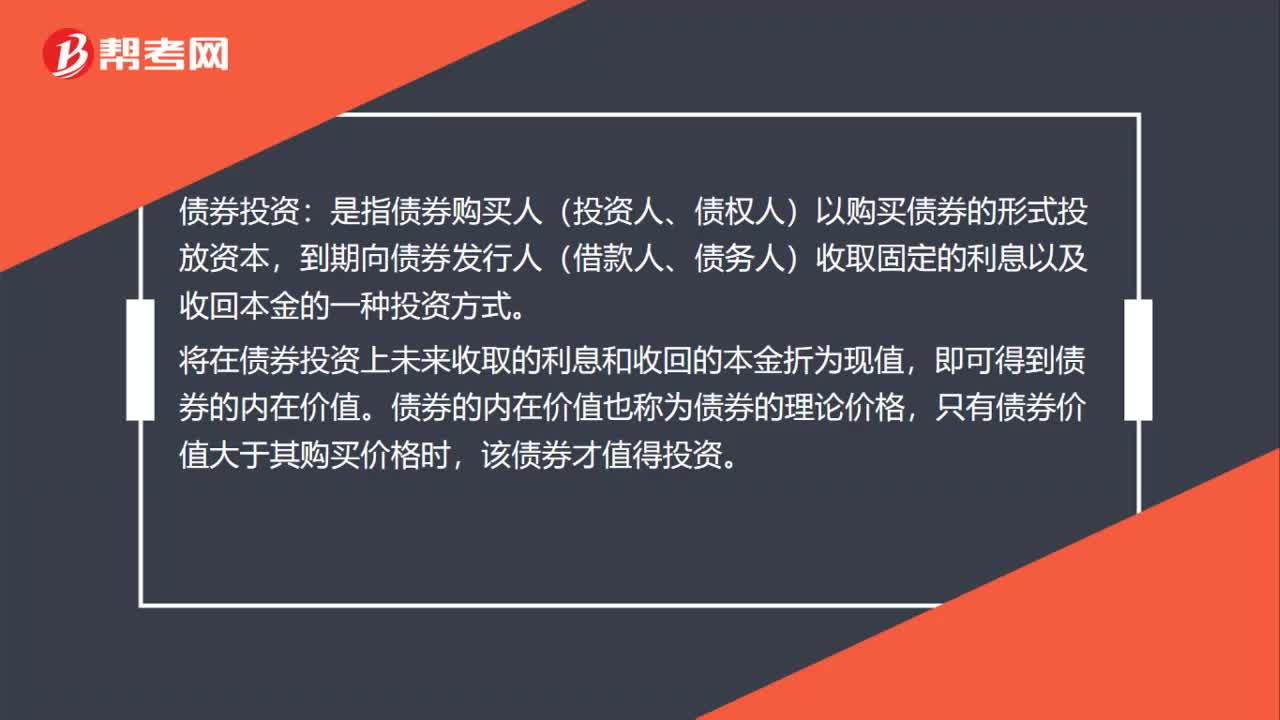

40公司债券投资是什么?:公司债券投资是什么?债券投资:是指债券购买人(投资人、债权人)以购买债券的形式投放资本,到期向债券发行人(借款人、债务人)收取固定的利息以及收回本金的一种投资方式。将在债券投资上未来收取的利息和收回的本金折为现值,即可得到债券的内在价值。债券的内在价值也称为债券的理论价格,只有债券价值大于其购买价格时,该债券才值得投资。

99

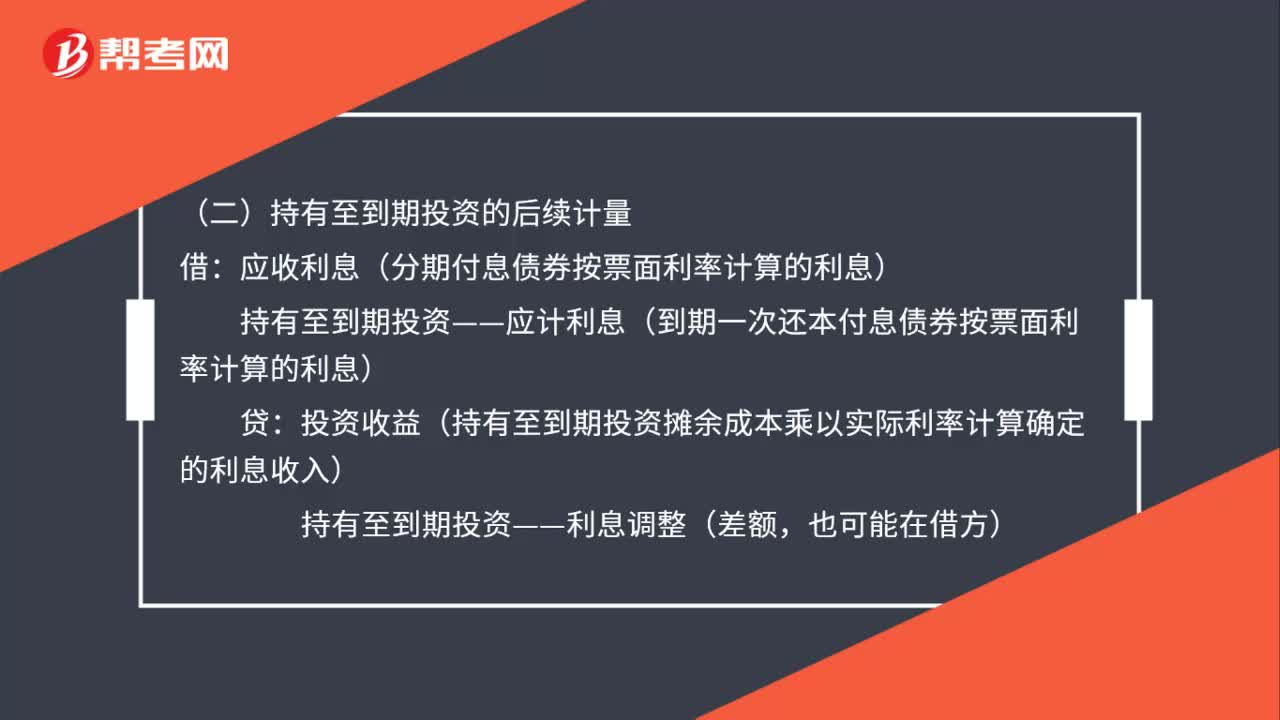

99持有至到期投资账务如何处理?:持有至到期投资账务如何处理?(一)持有至到期投资的初始计量:持有至到期投资——成本(面值):应收利息(已到付息期但尚未领取的利息),(二)持有至到期投资的后续计量,应收利息(分期付息债券按票面利率计算的利息):持有至到期投资——应计利息(到期一次还本付息债券按票面利率计算的利息),投资收益(持有至到期投资摊余成本乘以实际利率计算确定的利息收入)持有至到期投资——利息调整(差额

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料