下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

选择支付违约金方案,应确认资产减值损失720万元

84

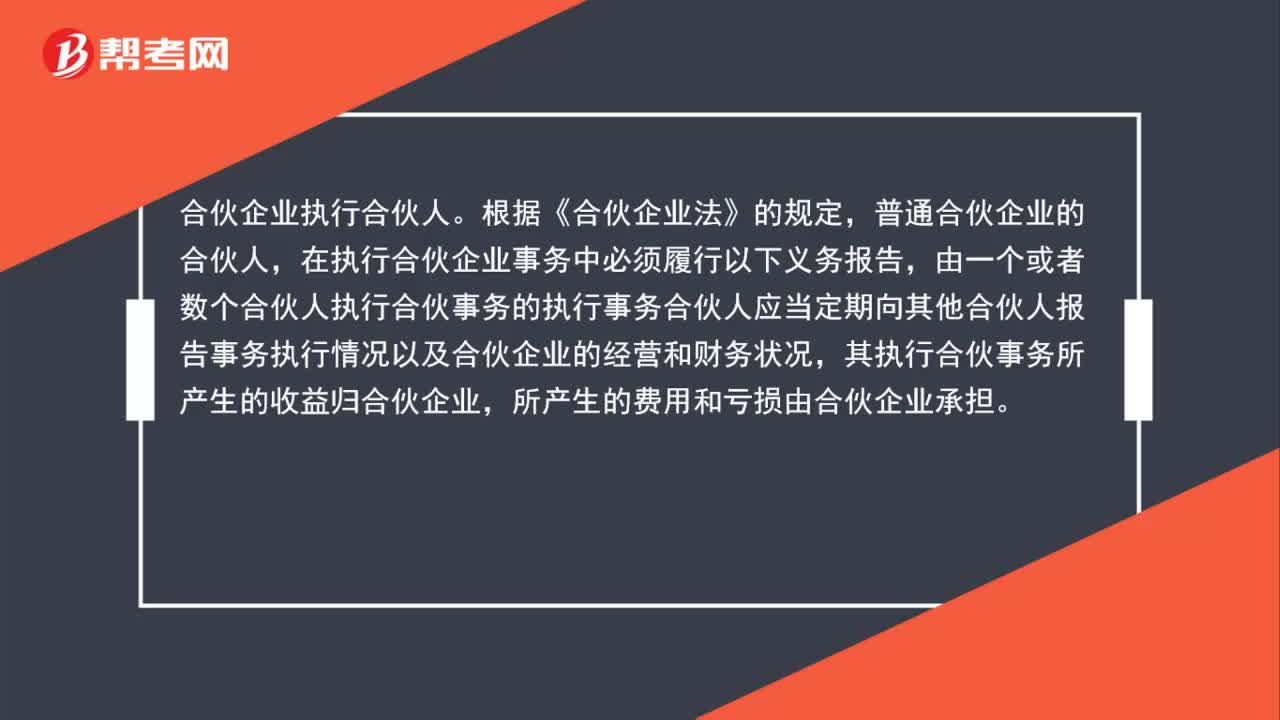

84合伙企业执行合伙人吗?:合伙企业执行合伙人。根据《合伙企业法》的规定,普通合伙企业的合伙人,在执行合伙企业事务中必须履行以下义务报告,由一个或者数个合伙人执行合伙事务的执行事务合伙人应当定期向其他合伙人报告事务执行情况以及合伙企业的经营和财务状况,其执行合伙事务所产生的收益归合伙企业,所产生的费用和亏损由合伙企业承担。除合伙协议另有约定,普通合伙人不得同本合伙企业进行交易。合伙人在执行合伙事务过程中。

58

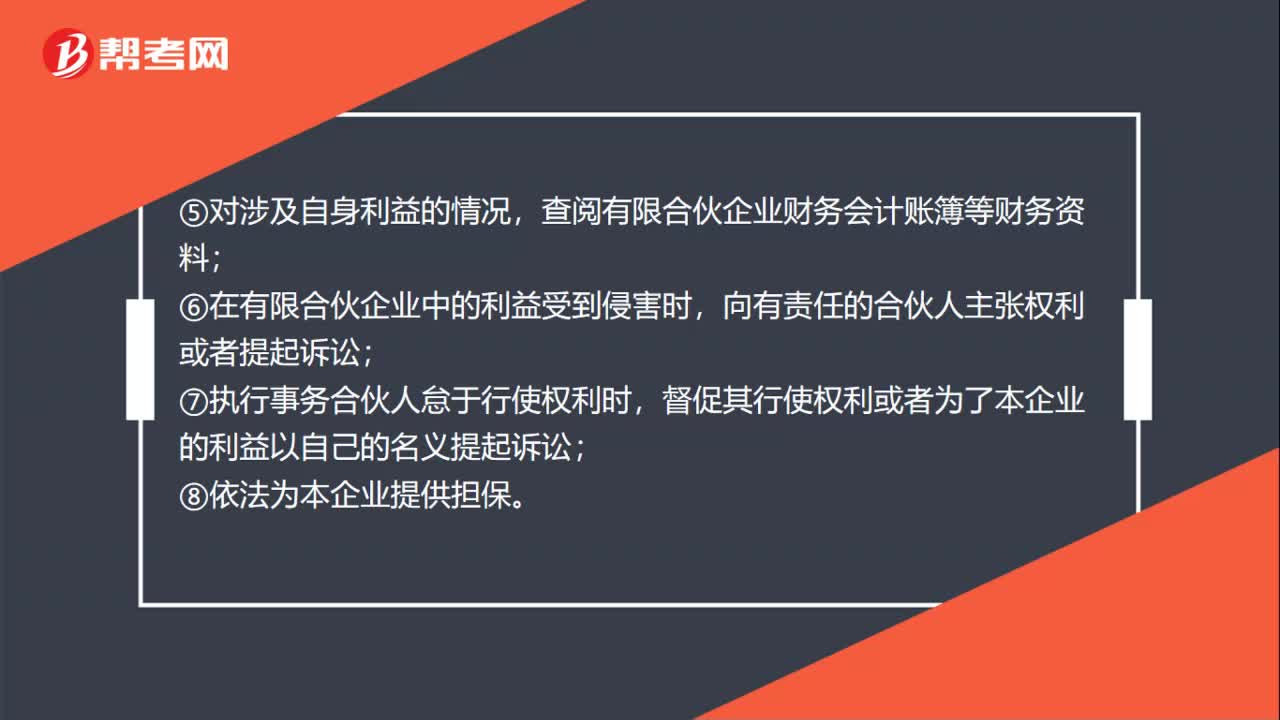

58有限合伙人哪些行为不视为执行合伙事务?:有限合伙人哪些行为不视为执行合伙事务?有限合伙人的下列行为,不视为执行合伙事务:①参与决定普通合伙人入伙、退伙;③参与选择承办有限合伙企业审计业务的会计师事务所;④获取经审计的有限合伙企业财务会计报告;查阅有限合伙企业财务会计账簿等财务资料;⑥在有限合伙企业中的利益受到侵害时,向有责任的合伙人主张权利或者提起诉讼;⑦执行事务合伙人怠于行使权利时。

33

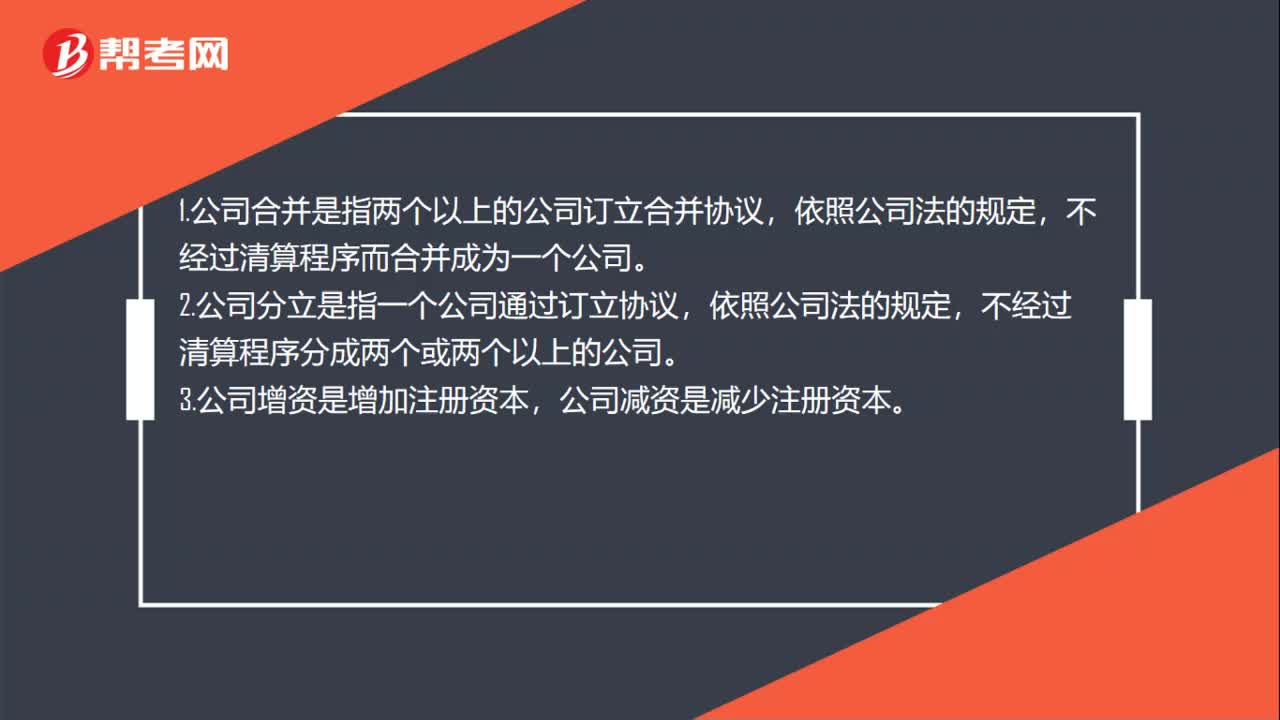

33公司合并分立增资减资是什么?:公司合并分立增资减资是什么?1.公司合并是指两个以上的公司订立合并协议,不经过清算程序而合并成为一个公司。2.公司分立是指一个公司通过订立协议,依照公司法的规定,不经过清算程序分成两个或两个以上的公司。3.公司增资是增加注册资本,公司减资是减少注册资本。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料