下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

系统选样方法的具体内容是什么?

系统选样也称等距选样,是从审计对象总体中等距离地选取样本的一种选样方法。采用系统选样法,首先要计算选样间距,确定选样起点,然后再根据间距顺序地选取样本。

1. 概念

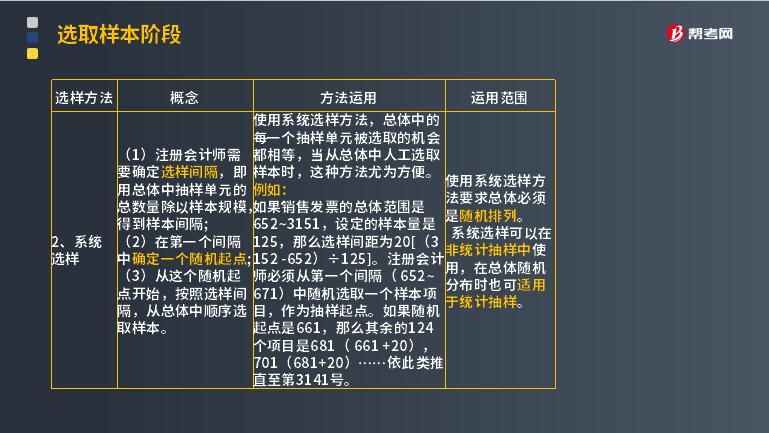

(1)注册会计师需要确定选样间隔,即用总体中抽样单元的总数量除以样本规模,得到样本间隔;

(2)在第一个间隔中确定一个随机起点;

(3)从这个随机起点开始,按照选样间隔,从总体中顺序选取样本。

2. 方法运用

使用系统选样方法,总体中的每一个抽样单元被选取的机会都相等,当从总体中人工选取样本时,这种方法尤为方便。

例如:

如果销售发票的总体范围是652~3151,设定的样本量是125,那么选样间距为20[(3 152 -652)÷125]。注册会计师必须从第一个间隔( 652~ 671)中随机选取一个样本项目,作为抽样起点。如果随机起点是661,那么其余的124个项目是681( 661 +20),701(681+20)……依此类推,直至第3141号。

3. 运用范围

①使用系统选样方法要求总体必须是随机排列;

②系统选样可以在非统计抽样中使用,在总体随机分布时也可适用于统计抽样。

4. 系统选样方法的主要优点

①使用方便,比其他选样方法节省时间,并可用于无限总体;

②使用这种方法时,对总体中的项目不需要编号,注册会计师只要简单数出每一个间距即可。

5. 系统选样方法的缺点

使用系统选样方法要求总体必须是随机排列的,否则容易发生较大的偏差,造成非随机的、不具代表性的样本。

如果测试项目的特征在总体内的分布具有某种规律性,则选择的样本的代表性就可能较差。例如,应收账款明细表每页的记录均以账龄的长短按先后次序排列,则选中的200个样本可能多数是账龄相同的记录。

为克服系统选样法的这一缺点,可采用两种办法,一是增加随机起点的个数;二是在确定选样方法之前对总体特征的分布进行观察。如发现总体特征的分布呈随机分布,则采用系统选样法;否则,可考虑使用其他选样方法。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

71

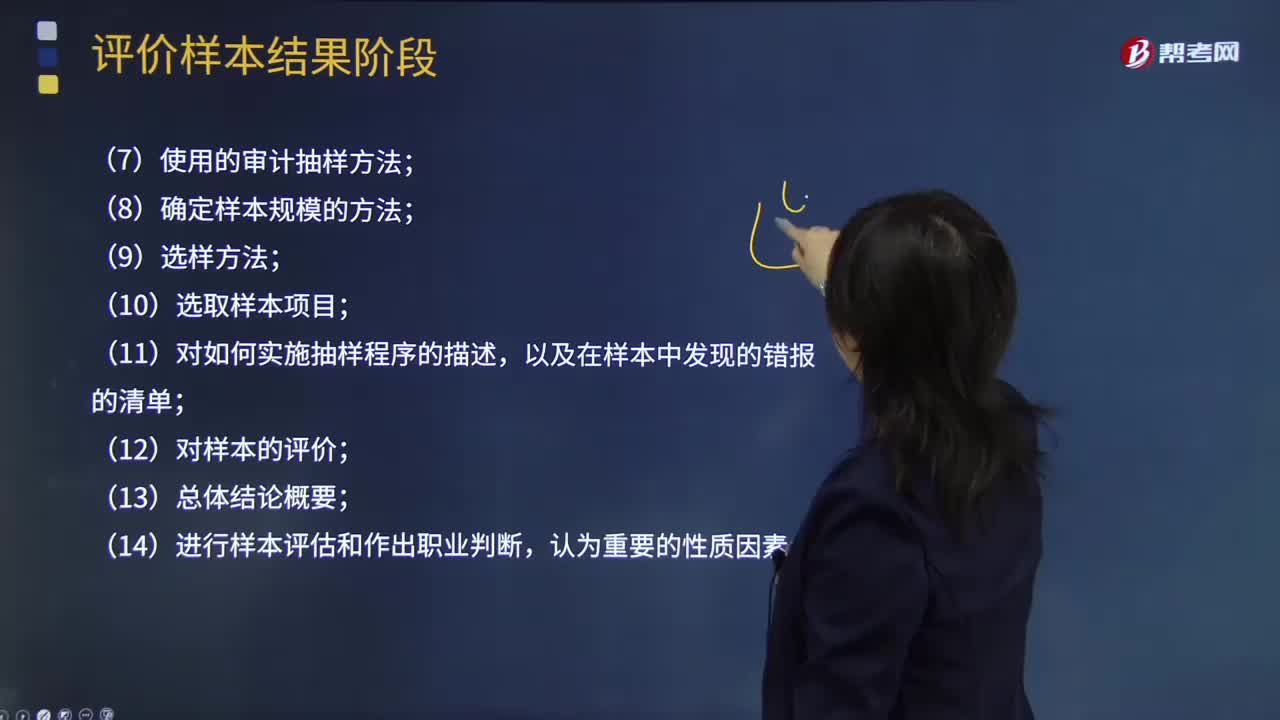

71注册会计师在使用审计抽样时需要记录哪些内容?:注册会计师在使用审计抽样时需要记录哪些内容?采用适当的抽样方法从被审查和评价的审计总体中抽取一定数量有代表性的样本进行测试,以样本审查结果推断总体特征并作出相应结论的过程。在细节测试中使用审计抽样时,注册会计师通常在审计工作底稿中记录下列内容:(2)对总体和抽样单元的定义,包括注册会计师如何考虑总体的完整性;(7)使用的审计抽样方法;(8)确定样本规模的方法;(11)对如何实施抽样程序的描述。

297

297注册会计师如何选取样本并对其实施审计程序?:注册会计师如何选取样本并对其实施审计程序?2、从剩余项目中选取样本,【提示】注册会计师从每一层中选取样本,注册会计师需要先确定选样间隔;从总体中顺序选取样本,注册会计师再对包含被选取货币单元的账户余额或交易(即逻辑单元)实施检查,注册会计师可能对账面金额大于或等于选样间隔的项目实施100%的检查。3、注册会计师应对选取的每一个样本实施适合于具体审计目标的审计程序。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料