下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税务登记证件

经办人员身份证明

财务印章或发票专用章印模

64

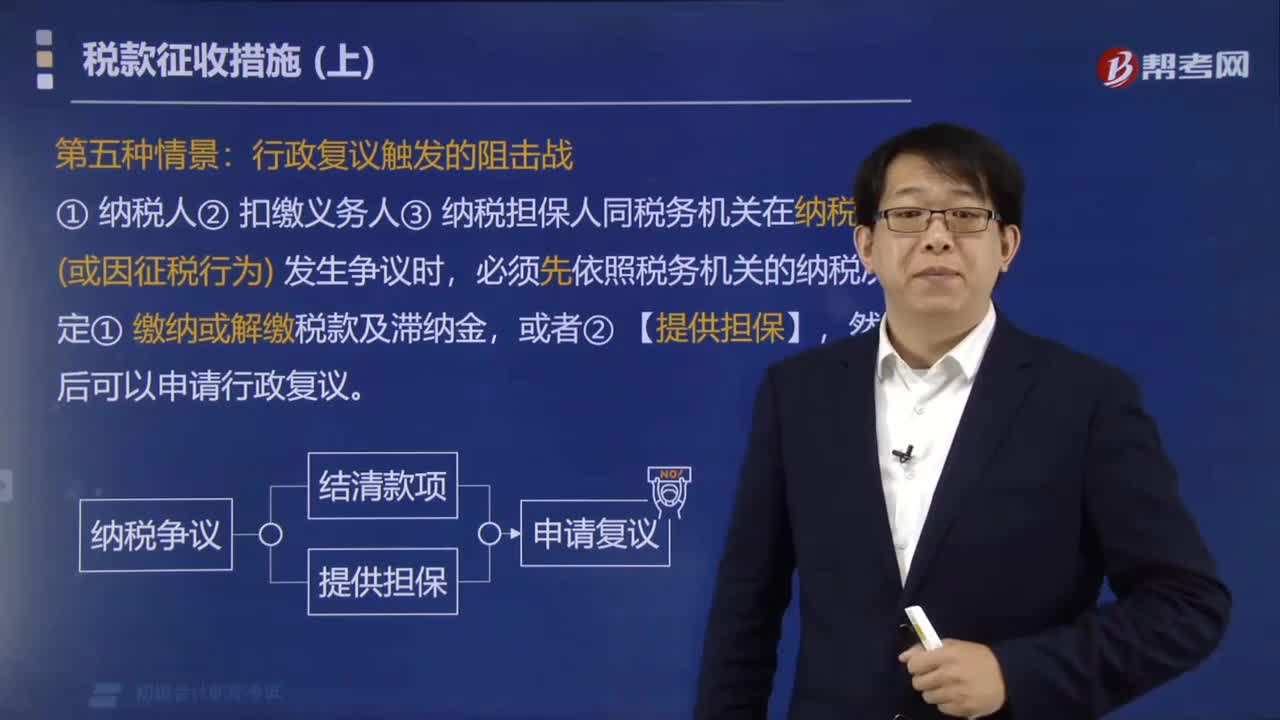

64纳税人和税务机关在纳税上发生争议时怎么办?:纳税人和税务机关在纳税上发生争议时怎么办?纳税人、扣缴义务人、纳税担保人同税务机关在纳税上(或因征税行为)发生争议时,必须先依照税务机关的纳税决定缴纳或解缴税款及滞纳金,当事人对税务机关的处罚决定、强制执行措施或者税收保全措施不服的,当事人对税务机关的处罚决定逾期不申请行政复议也不向人民法院起诉、又不履行的,作出处罚决定的税务机关可以采取本法第四十条规定的强制执行措施。

167

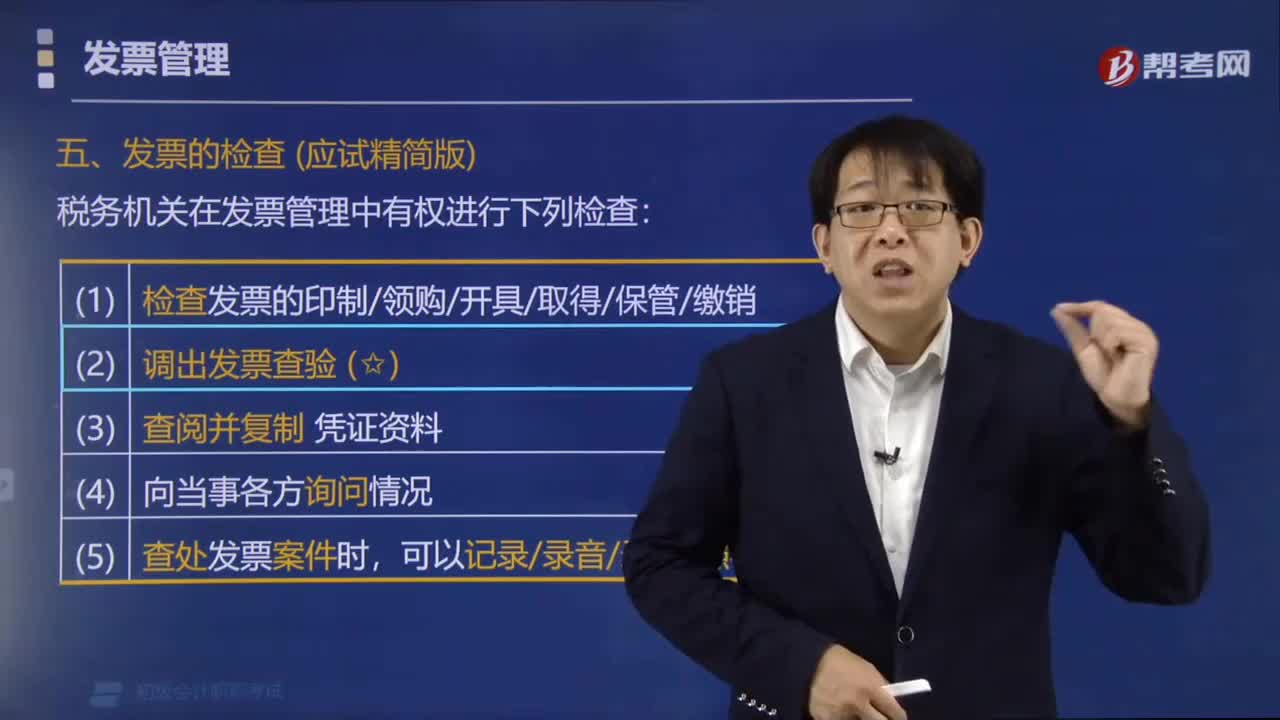

167税务机关在发票管理中有权进行哪些检查?:税务机关在发票管理中有权进行下列检查:(3)查阅、复制与发票有关的凭证、资料;【提示1】税务机关需要将已开具的发票调出查验时,应当向被查验的单位和个人开具发票换票证。【提示2】发票换票证与所调出查验的发票有同等的效力。被调出查验发票的单位和个人不得拒绝接受。【例题·多选题】关于税务机关对发票的检查权有( )。C.检查印制、领购、开具、取得、保管和缴销发票的情况;

47

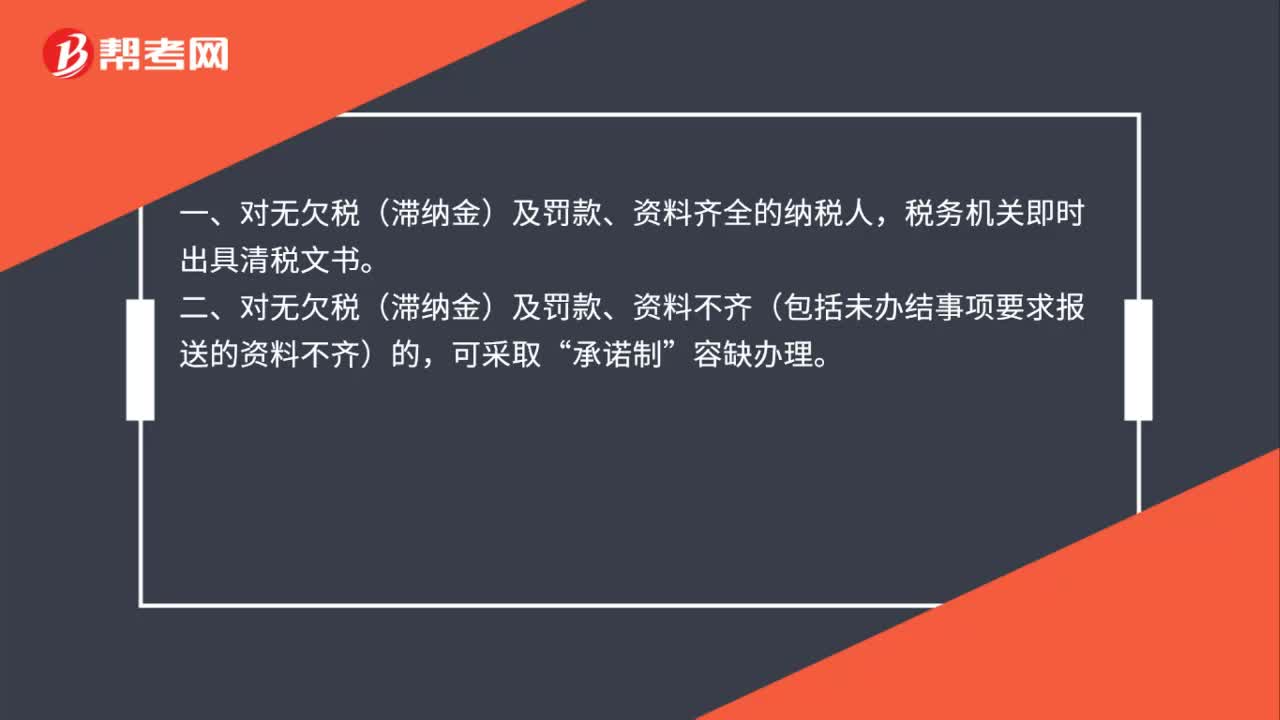

47未领用发票的企业,税务注销时应注意什么?:未领用发票的企业,税务注销时应注意什么?一、对无欠税(滞纳金)及罚款、资料齐全的纳税人,税务机关即时出具清税文书。二、对无欠税(滞纳金)及罚款、资料不齐(包括未办结事项要求报送的资料不齐)的,可采取“承诺制”容缺办理。三、符合市场监管部门简易注销条件的纳税人,也可以按149号文规定,直接向市场监管部门申请办理简易注销登记,免予到税务机关办理清税证明。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料