下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

自行建造固定资产的出包方式的具体内容是什么?

如果企业采用出包方式自行建造固定资产,工程的具体支出在承包单位核算。企业预付工程价款及工程完工补付价款时,借记"在建工程"科目,贷记"银行存款"科目;出包工程在竣工结算之前负担的长期借款利息,借记"在建工程"科目,贷记"长期借款"科目。工程完工交付使用时:借记"固定资产"科目,贷记"在建工程"科目。

出包方式:

【重点提示】

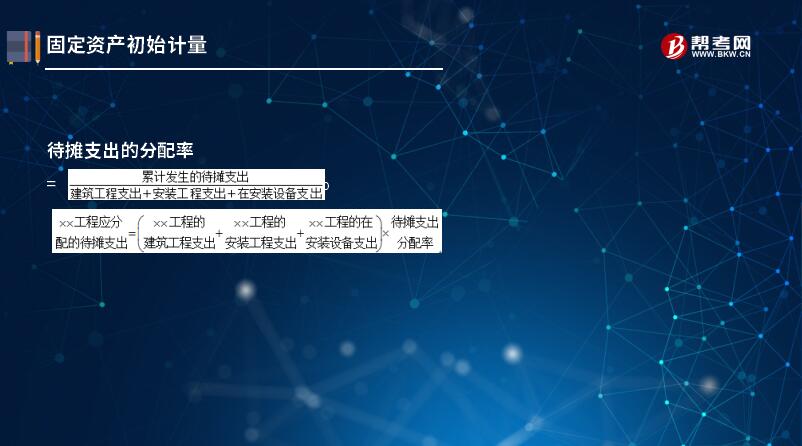

(1)待摊支出,为建造工程发生的可行性研究费、临时设施费、公证费、监理费、应负担的税金、符合资本化条件的借款费用、建设期间发生的工程物资盘亏、报废及毁损净损失、荷联合试车费等。工程完工后按其他三个明细科目的金额比例分摊;

待摊支出的分配率:

(2)固定资产达到可使用状态前的一切净支出(包括工程物资盘盈盘亏、毁损、处置收入等)均计入固定资产成本,但发生的非正常损失,直接计入当期损益,不计入建造成本。达到可使用状态后的一切净支出均计入当期损益(营业外收支);

(3)因进行负荷联合试车而形成的、能够对外销售的产品,其发生的成本,计入在建工程成本;销售或转为库存商品时,按其实际销售收入或预计售价冲减在建工程成本。

(4)由于自然灾害等原因造成的在建工程报废或毁损,减去残料价值和过失人或保险公司等赔款后的净损失,计入当期损益(营业外支出)。

(5)建筑物和土地使用权分别计提折旧和摊销,但自用固定资产建造过程中所占用土地使用权的摊销应计入建造成本。

(6)达到可使用状态但尚未办理竣工结算的,按暂估价值转入固定资产并计提折旧,办理竣工手续后再调整固定资产价值,但不调整已计提的折旧,在尚可使用的年限内重新计算各期折旧。

(7)增值税的处理:

157

157前任注册会计师和后任注册会计师之间的沟通包括哪些内容?:前任注册会计师和后任注册会计师之间的沟通包括哪些内容?前任注册会计师和后任注册会计师之间的沟通:但被现任注册会计师接替的其他会计师事务所的注册会计师。(1)已对最近一期财务报表发表了审计意见的某会计师事务所的注册会计师。(2)接受委托但未完成审计工作的某会计师事务所的注册会计师。后任注册会计师通常包括两种情况:正在考虑接受委托的注册会计师。接替前任注册会计师执行财务报表审计业务的注册会计师。

21

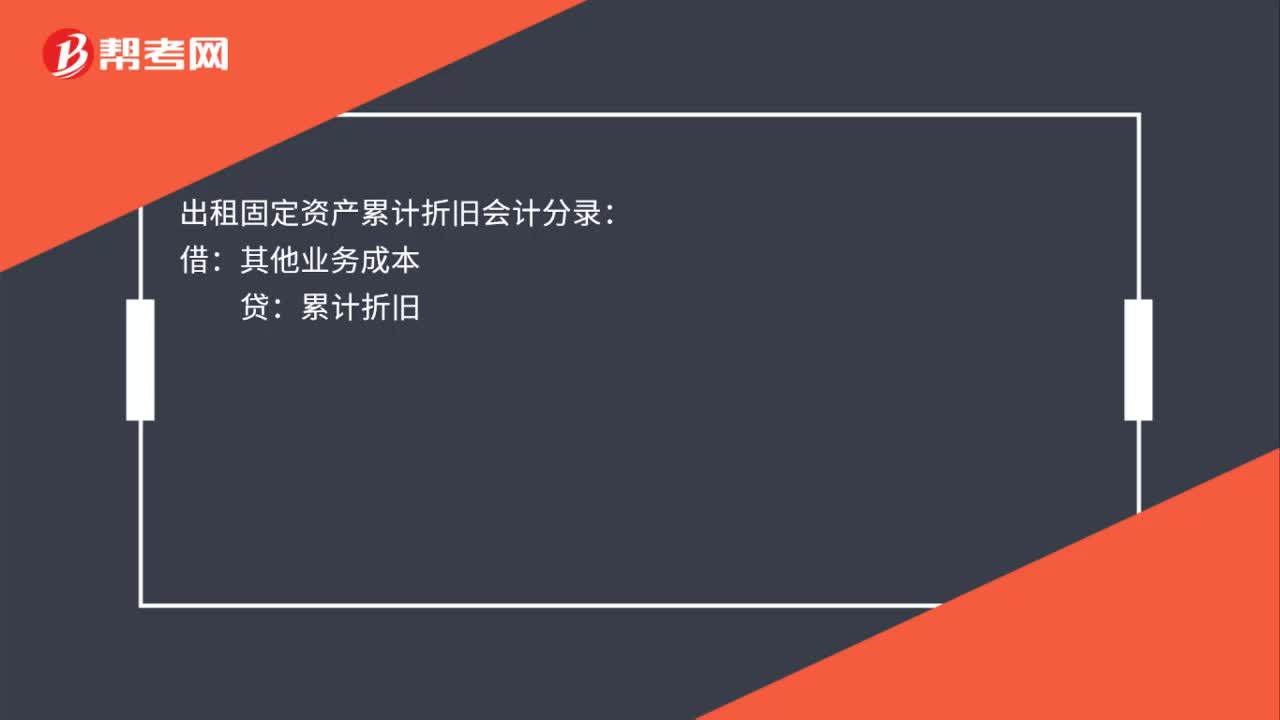

21出租固定资产累计折旧的会计分录是什么?:出租固定资产累计折旧会计分录:借:其他业务成本:贷累计折旧

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料