下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是信托(契约)型股权投资基金的所得税?

股权投资基金,Private Equity(简称“PE”)在中国通常称为私募股权投资。

(一)信托(契约)型基金

(1)信托(契约)型基金并非企业,因此不是企业所得税的纳税主体。

(2)基金投资者从基金分配获得的利润,应按规定缴纳企业所得税或个人所得税。

(3)实务中,信托计划、资管计划以及信托(契约)型基金通常均不作为课税主体,投资者应纳所得税一般也不实行代扣代缴,而是由投资者自行缴纳。

型股权投资基金的所得税视频截图20200602101511534.png)

下面我们以基金从业资格考试的一道例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】实务中,( )通常不作为课税主体。

Ⅰ.信托计划

Ⅱ.资管计划

Ⅲ.契约型基金

Ⅳ.公司型基金

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅲ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅳ

【答案】A

【解析】实务中,信托计划、资管计划以及契约型基金通常均不作为课税主体,也无代扣代缴个税的法定义务,由投资者自行缴纳相应税收。

(二)流转税——增值税(掌握)

1. 股权投资基金运作股权投资业务取得不同形态的资本增值中,项目股息、分红收入属于股息红利所得,不属于增值税征税范围;

2. 项目退出收入如果是通过并购或回购等非上市股权转让方式退出的,也不属于增值税征税范围;

3. 若项目上市后通过二级市场退出,则需按税务机关的要求,计缴增值税。

下面我们以基金从业资格考试的一道例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】下列属于公司型基金的增值税征税范围的是( )。

A.项目股息

B.项目分红收入

C.项目上市后通过二级市场退出的退出收入

D.项目通过并购或回购等非上市股权转让方式退出的退出收入

【答案】C

【解析】在股权投资业务中,项目股息、分红收入属于股息红利所得,不属于增值税征税范围;项目退出收入如果是通过并购或回购等非上市股权转让方式退出的,也不属于增值税征税范围;若项目上市后通过二级市场退出,则需按税务机关的要求,计缴增值税。

95

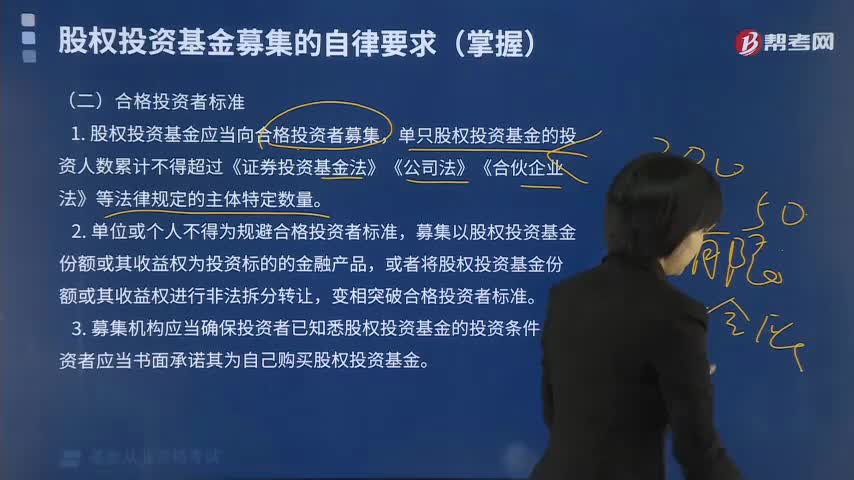

95股权投资基金募集的合格投资者标准是什么?:股权投资基金募集的合格投资者标准是什么?合格投资者是指在证券退出市场时接受所发行证券让渡的人或公司。并将已发行证券转卖给合格投资者。1. 股权投资基金应当向合格投资者募集,单只股权投资基金的投资人数累计不得超过《证券投资基金法》《公司法》《合伙企业法》等法律规定的主体特定数量。募集以股权投资基金份额或其收益权为投资标的的金融产品,3. 募集机构应当确保投资者已知悉股权投资基金的投资条件。

112

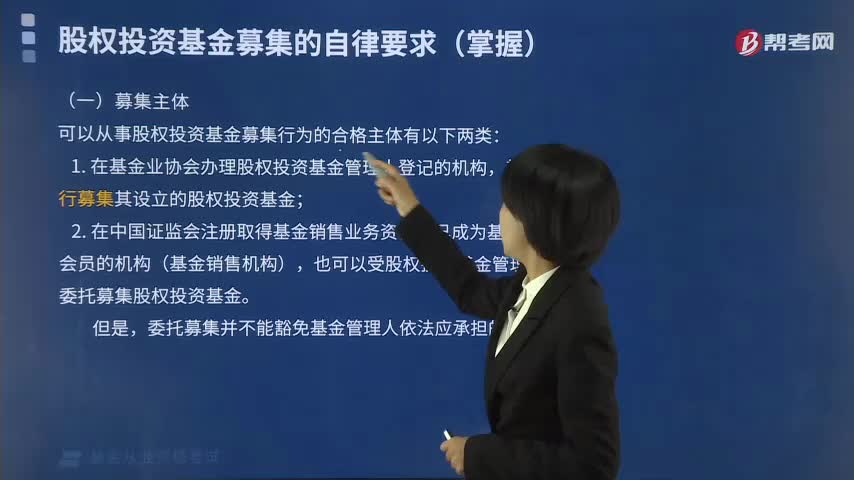

112股权投资基金募集的主体是什么?:股权投资基金募集的主体是什么?股权投资基金募集的自律要求(掌握):可以从事股权投资基金募集行为的合格主体有以下两类:1. 在基金业协会办理股权投资基金管理人登记的机构,其可以自行募集其设立的股权投资基金;也可以受股权投资基金管理人的委托募集股权投资基金。股权投资基金管理人委托基金销售机构募集股权投资基金的。

724

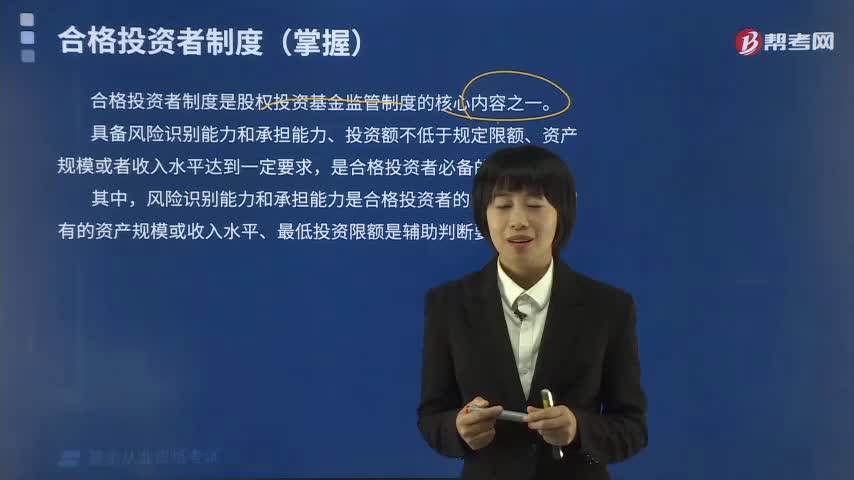

724股权投资基金的合格投资者制度是什么?:股权投资基金的合格投资者制度是什么?单只股权投资基金的投资者人数累计不得超过《证券投资基金法》《公司法》《合伙企业法》等法律规定的特定数量,受让人应当为合格投资者且基金份额受让后投资者人数应当符合前述规定。金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益、期权权益等。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料