下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

合并报表的编制时点、合并报表类别的选择是什么?

合并报表(Consolidation of Accounting statement):是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。

也可以说,是以母公司及其子公司组成会计主体,以控股公司和其子公司单独编制的个别财务报表为基础,由控股公司编制的反映抵消集团内部往来账项后的集团合并财务状况和经营成果的财务报表,合并报表包括合并资产负债表、合并损益表、合并现金流量表或合并财务状况变动表等。

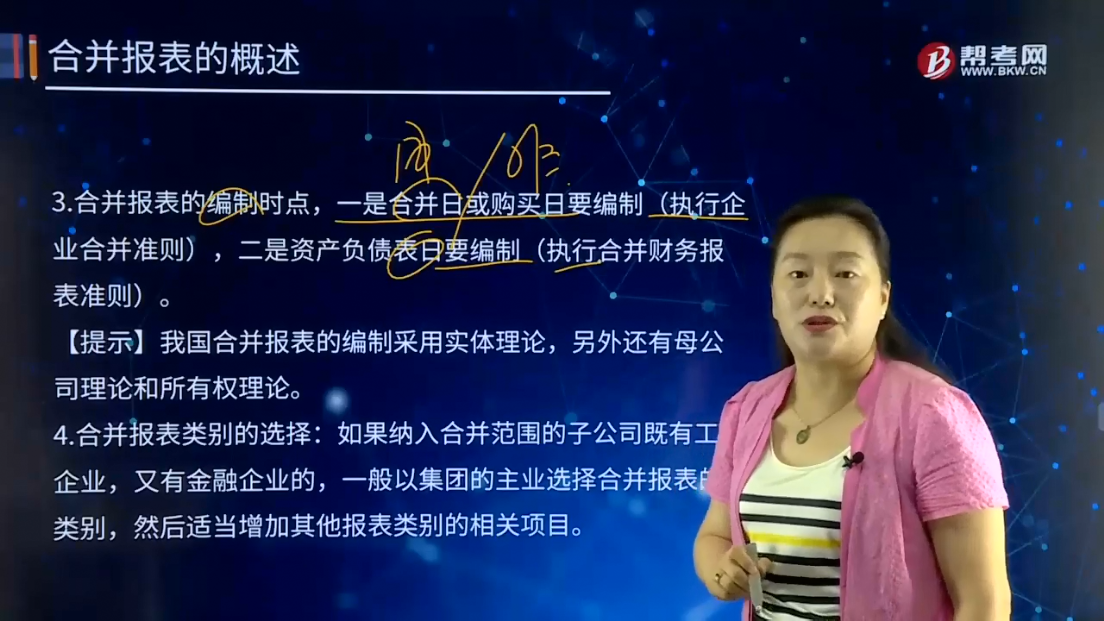

合并报表的编制时点,一是合并日或购买日要编制(执行企业合并准则),二是资产负债表日要编制(执行合并财务报表准则)。

【提示】我国合并报表的编制采用实体理论,另外还有母公司理论和所有权理论。

合并报表类别的选择:如果纳入合并范围的子公司既有工商企业,又有金融企业的,一般以集团的主业选择合并报表的类别,然后适当增加其他报表类别的相关项目。

106

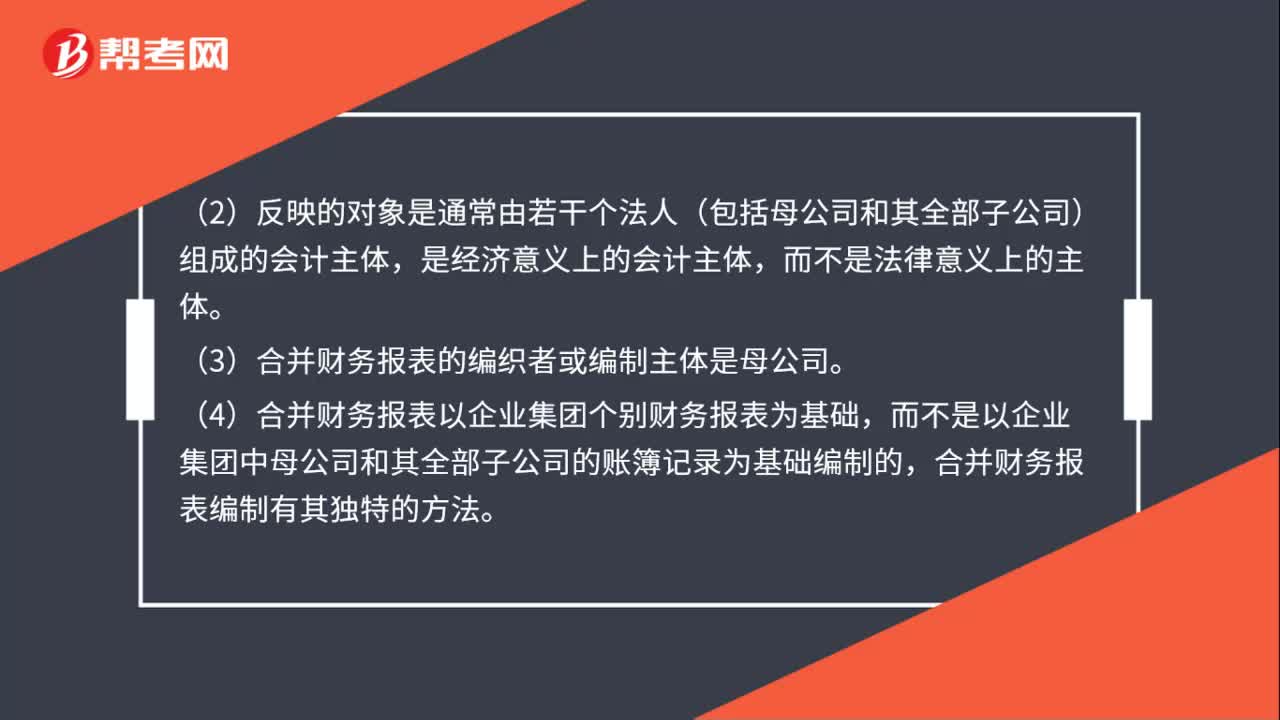

106合并财务报表是什么?:是指反映母公司和其全部子公司形成的企业集团(以下简称企业集团)整体财务状况、经营成果和现金流量的财务报表。(1)合并财务报表反映的是企业集团整体的财务状况、经营成果和现金流量。(3)合并财务报表的编织者或编制主体是母公司。(4)合并财务报表以企业集团个别财务报表为基础,而不是以企业集团中母公司和其全部子公司的账簿记录为基础编制的,合并财务报表编制有其独特的方法。

700

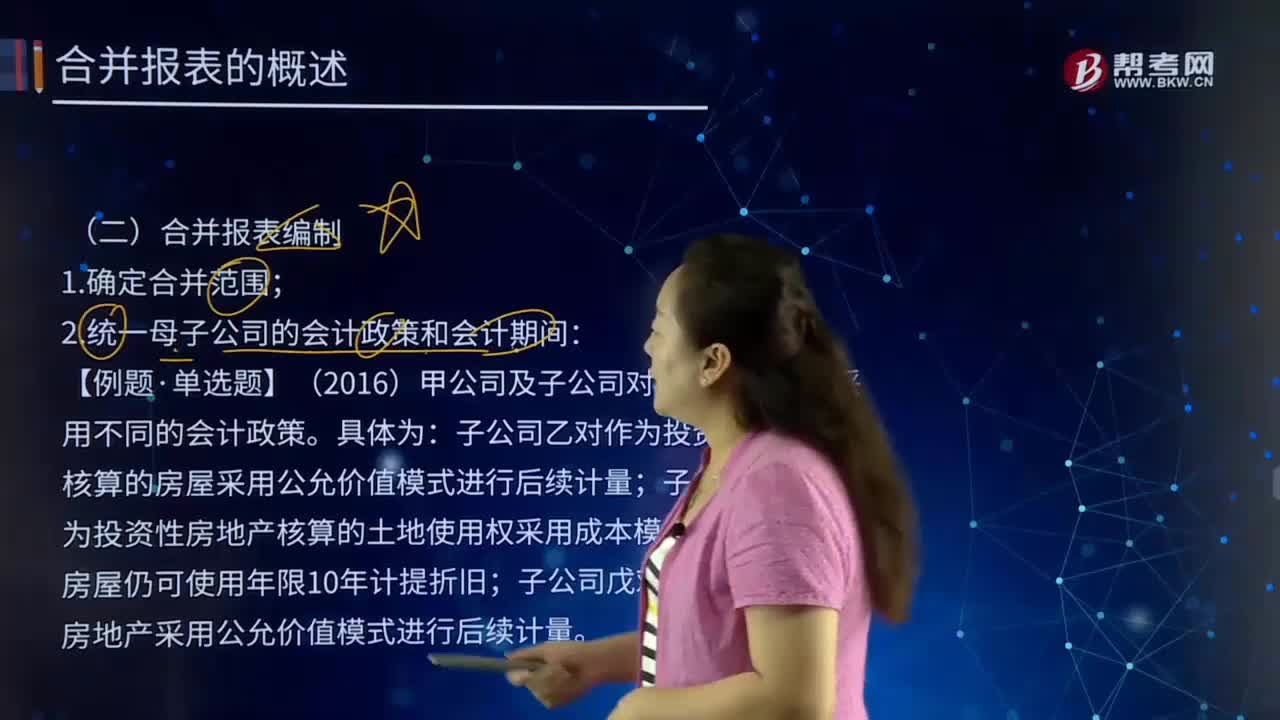

700合并报表编制的主要内容是什么?:【例题·单选题】(2016)甲公司及子公司对投资性房地产采用不同的会计政策。子公司乙对作为投资性房地产核算的房屋采用公允价值模式进行后续计量;子公司丙对作为投资性房地产核算的土地使用权采用成本模式计量,子公司戊对在建的投资性房地产采用公允价值模式进行后续计量。甲公司自身对作为投资性房地产的房屋采用成本模式进行后续计量,对纳入合并范围的各子公司投资性房地产的会计处理中。

438

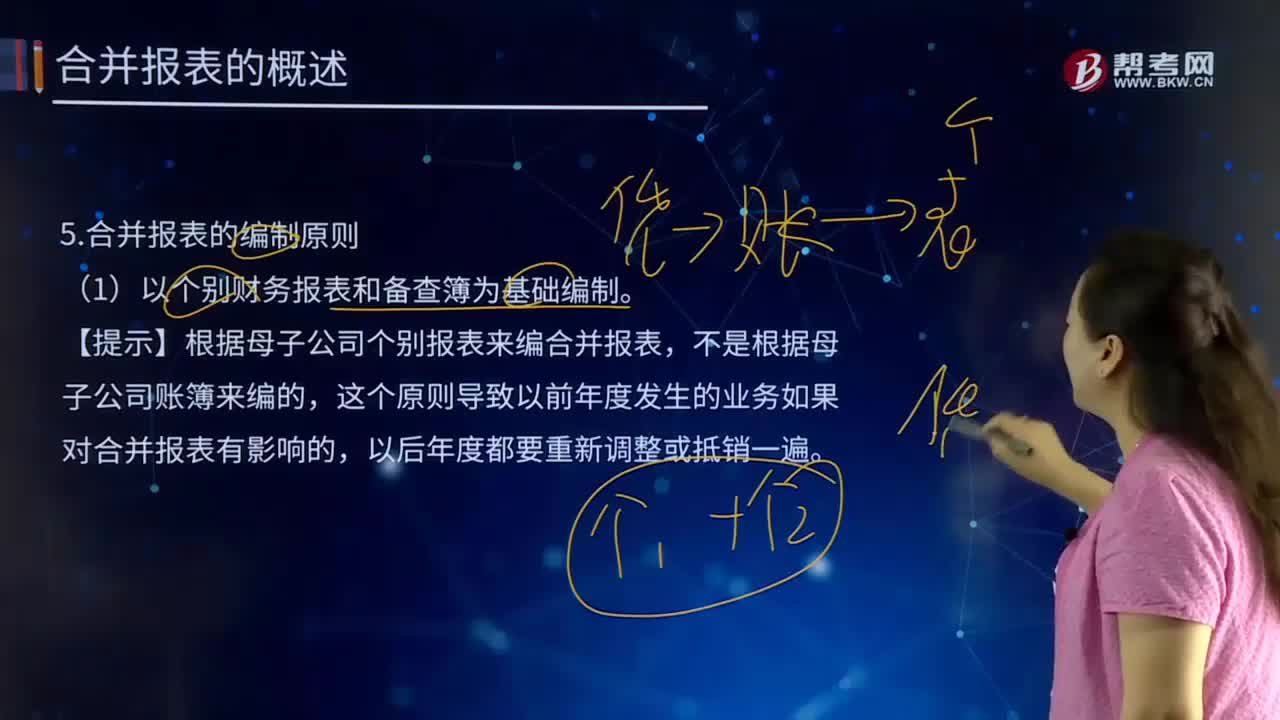

438合并报表的编制原则有哪些?:合并报表的编制原则有哪些?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。(1)以个别财务报表和备查簿为基础编制。【提示】根据母子公司个别报表来编合并报表,这个原则导致以前年度发生的业务如果对合并报表有影响的,编制合并报表时,应当将母子公司组成的集团整体视为一个大的会计主体(非法律主体),作为一个会计主体内部业务处理。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料