下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

冲减工程成本

50

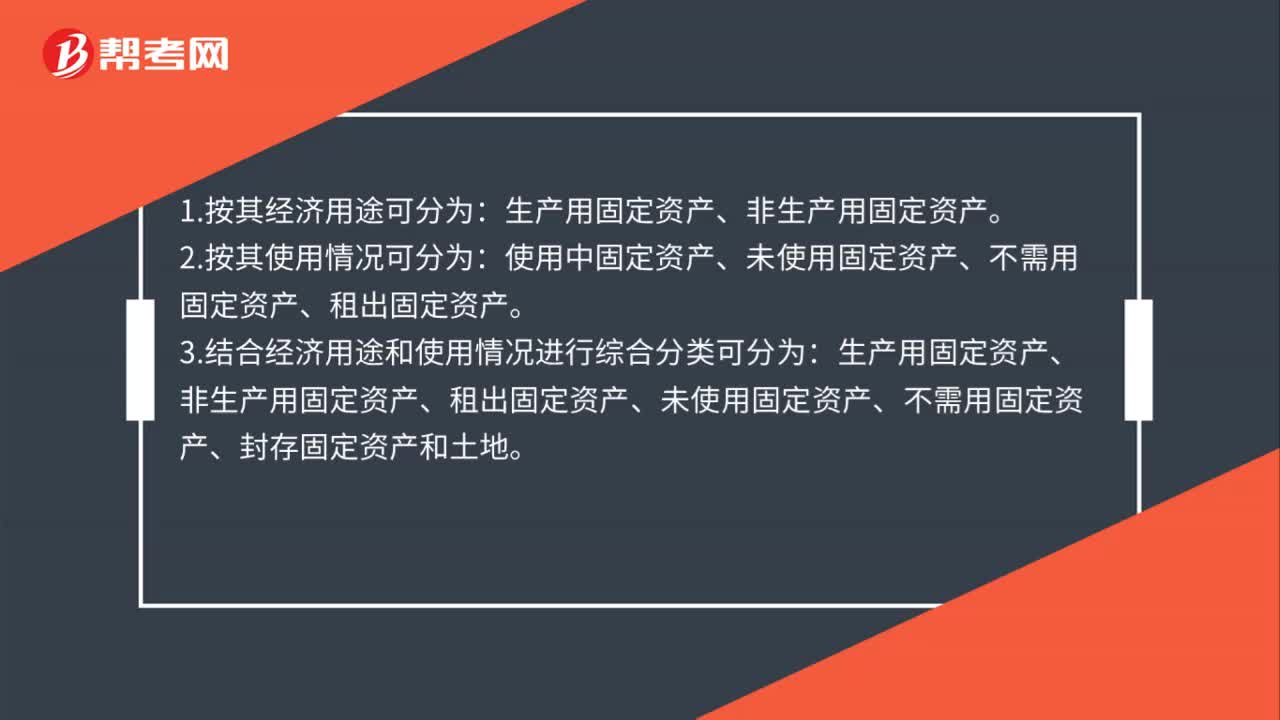

50固定资产的状态如何分类?:固定资产的状态如何分类?1.按其经济用途可分为:生产用固定资产、非生产用固定资产。2.按其使用情况可分为:使用中固定资产、未使用固定资产、不需用固定资产、租出固定资产。3.结合经济用途和使用情况进行综合分类可分为:生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、封存固定资产和土地。

53

53在建工程增值税是什么?:在建工程增值税是什么?在建工程是指企业固定资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。本项目按销项税额与进项税额之间的差额填写。

41

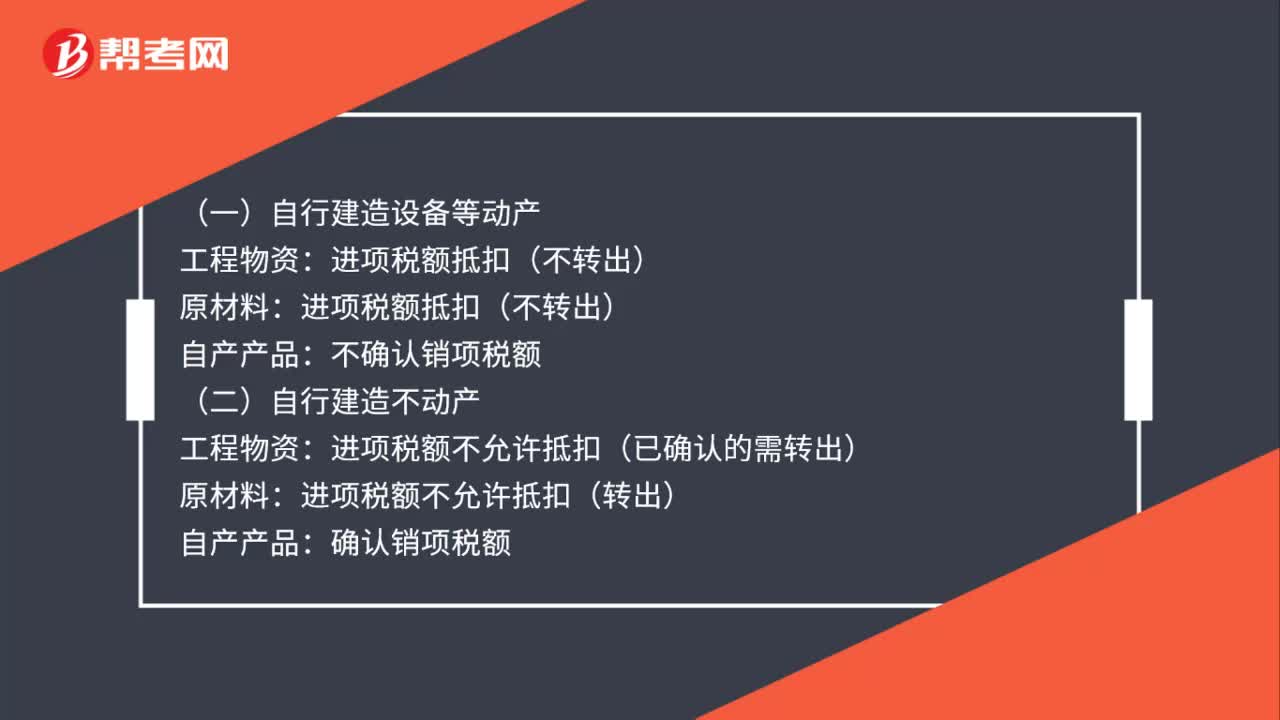

41领用材料用于建造在建工程增值税如何处理?:领用材料用于建造在建工程增值税如何处理?(一)自行建造设备等动产:进项税额抵扣(不转出):自产产品:不确认销项税额(二)自行建造不动产工程物资进项税额不允许抵扣(已确认的需转出)原材料进项税额不允许抵扣(转出)自产产品确认销项税额

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料