下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

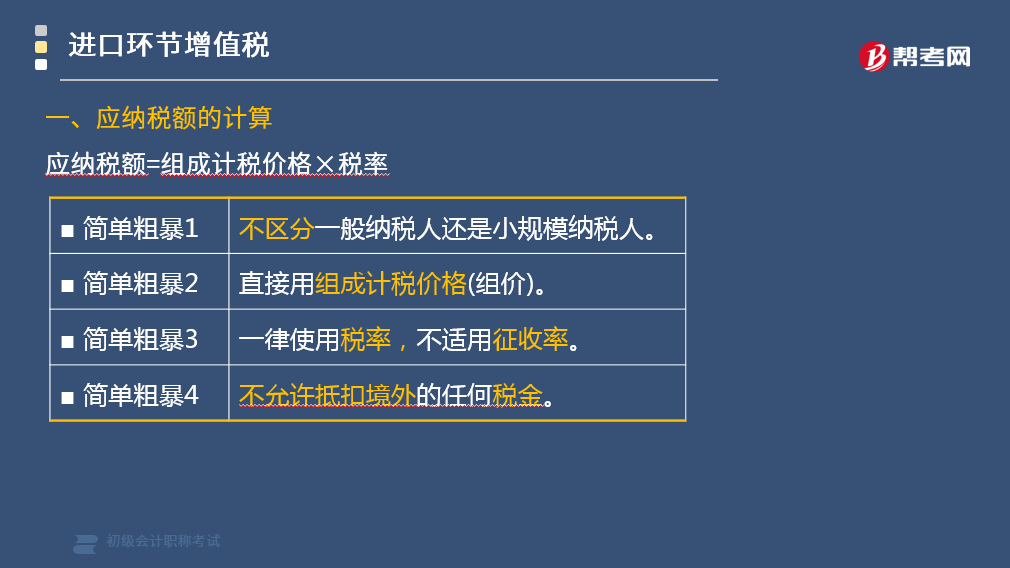

进口货物应纳税额的计算公式是什么?

进口货物应纳税额的计算公式:应纳税额=组成计税价格×税率。

纳税人进口货物,无论是一般纳税人还是小规模纳税人,均应按照组成计税价格和规定的税率计算应纳税额,不允许抵扣发生在境外的任何税金。

(1)不区分一般纳税人还是小规模纳税人。

(2)直接用组成计税价格(组价)。

(3)一律使用税率,不适用征收率。

(4)不允许抵扣境外的任何税金。

其中税率适用17%或13%的增值税税率,组成计税价格为关税完税价格加关税,对于消费税应税进口货物还要加上消费税。

按照海关法的规定,关税完税价格以海关审定的成交价格为基础的到岸价格作为完税价格,包括货价、运抵关境起卸前的包装费、运费、保险费和其他劳务费等。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题•单选题】甲公司为增值税一般纳税人,2018年8月从国外进口一批笔记本电脑,海关核定的关税完税价格为116万元,缴纳关税11.6万元。已知增值税税率为16%,甲公司该笔业务应缴纳增值税税额的下列计算中,正确的是( )。

A.116×16%=18.56(万元)

B.(116+11.6)×16%=20.416(万元)

C.116÷(1+16%)×16%=16(万元)

D.(116+11.6)÷(1+16%)×16%=17.6(万元)

【答案】B

【解析】纳税人进口货物,无论是一般纳税人还是小规模纳税人,均应按照组成计税价格和规定的税率计算应纳税额,即应纳税额=组成计税价格×税率;如果进口货物不征收消费税,则组成计税价格=关税完税价格+关税。 本题中,甲公司进口一批笔记本电脑不征收消费税,则甲公司应纳增值税=(关税完税价格+关税)×增值税税率=(116+11.6)×16%=20.416(万元)故选B。

127

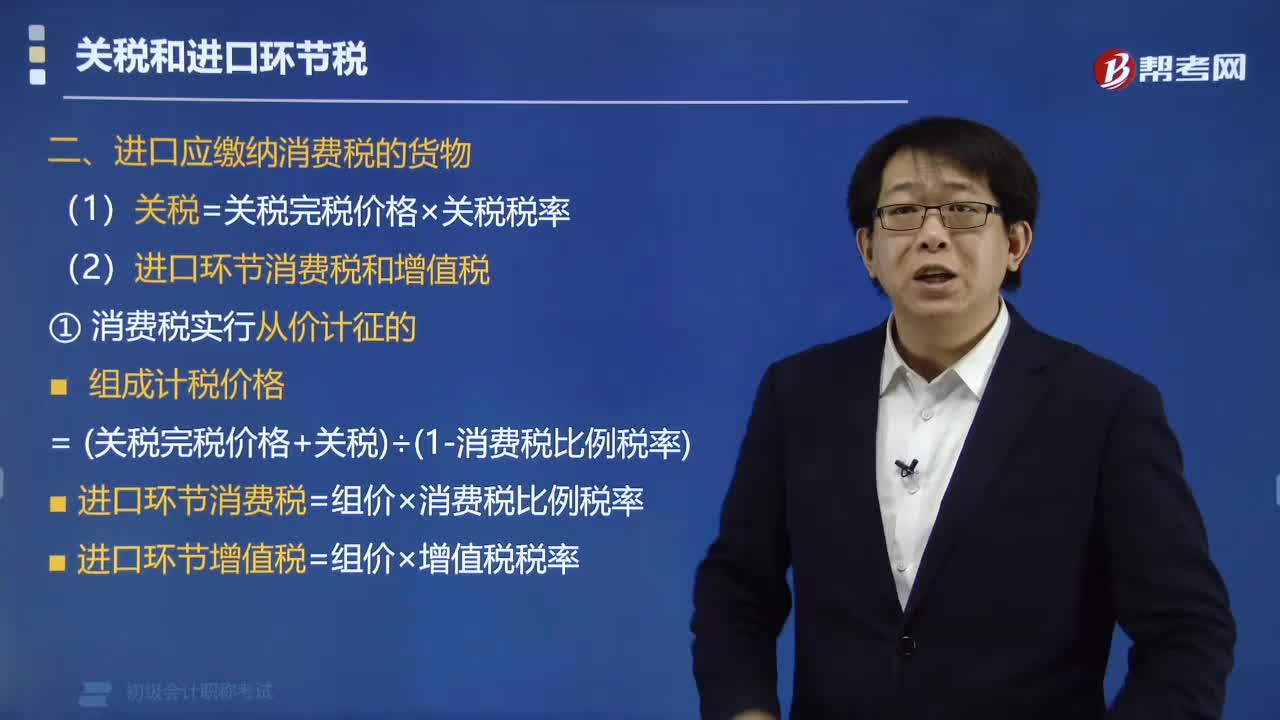

127进口应缴纳消费税货物的计算公式是什么?:组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率),进口环节消费税=组价×消费税比例税率,进口环节增值税=组价×增值税税率,组成计税价格=(关税完税价格+关税+数量×消费税定额税率),进口环节消费税=数量×消费税定额税率。组成计税价格=(关税完税价格+关税+数量×消费税定额税率)÷(1-消费税比例税率)进口环节消费税=组价×消费税比例税率+数量×消费税定额税率

63

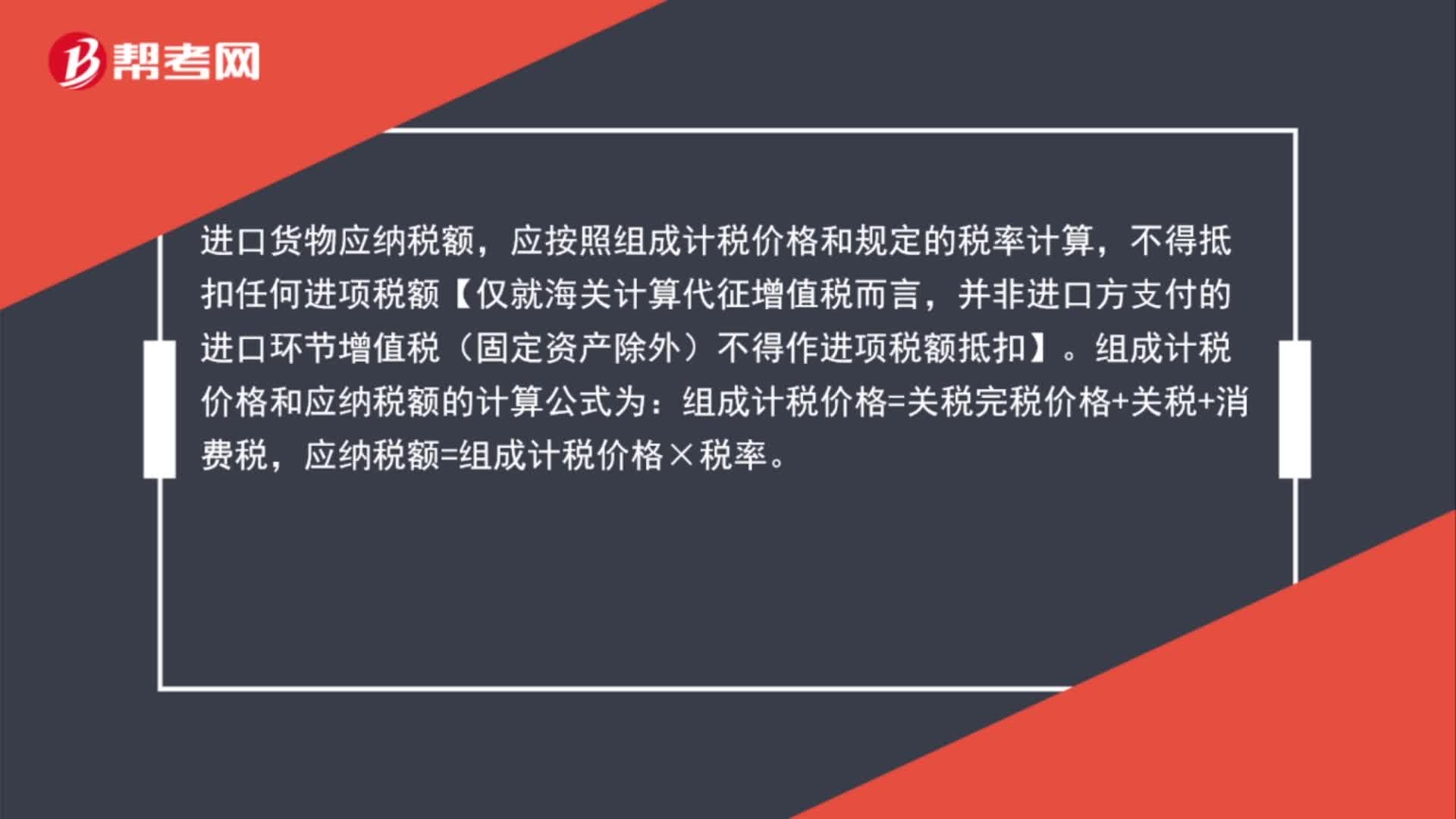

63进口货物应纳增值税的计算公式是什么?:进口货物应纳增值税的计算公式是什么?进口货物应纳税额,应按照组成计税价格和规定的税率计算,不得抵扣任何进项税额【仅就海关计算代征增值税而言,并非进口方支付的进口环节增值税(固定资产除外)不得作进项税额抵扣】。组成计税价格和应纳税额的计算公式为:组成计税价格=关税完税价格+关税+消费税,应纳税额=组成计税价格×税率。

27

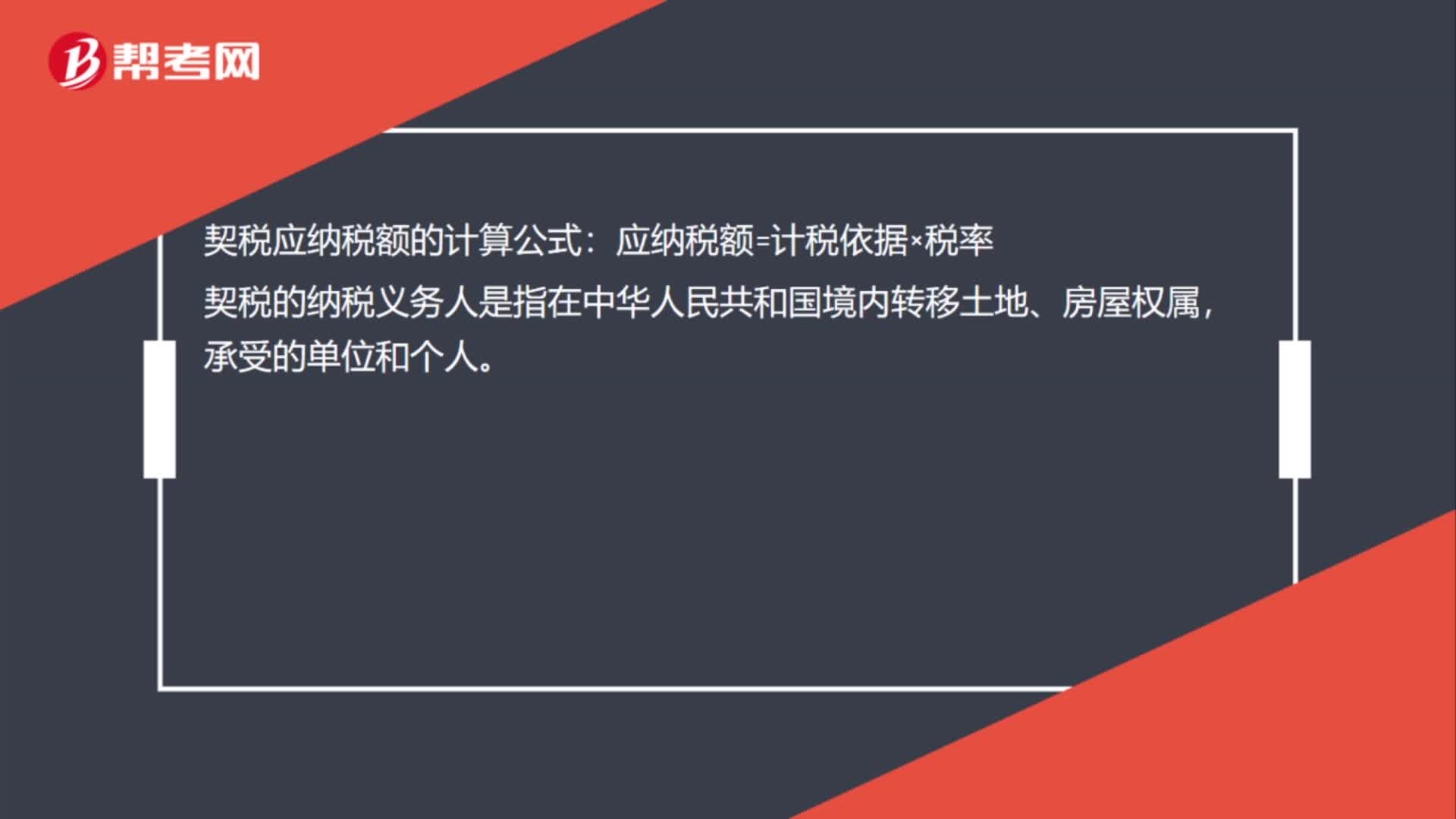

27契税应纳税额的计算公式是什么?:契税应纳税额的计算公式:应纳税额=计税依据×税率,契税的纳税义务人是指在中华人民共和国境内转移土地、房屋权属。承受的单位和个人

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料