下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

纳税人的权利包括哪些内容?

纳税人是中国税收法律关系的主体,是国家财政的主要承担者。中国税收法治的进展是否良好,国家财政收支的运行是否稳健,与纳税人的权利是否获得有效的保护,义务是否得到切实的履行,有着密不可分的联系。纳税人的权利包括以下内容:

1.享受税法规定的减税免税优待,一般可分为两种情况:

(1)扶持性减税、免税;

(2)困难性减税、免税。

2.申请延期申报和延期缴纳税款的权利。

3.依法申请收回多缴的税款。

(1)纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;

(2)纳税人自结算税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还。

4.认为税务机关具体行政行为不当,使纳税人的合法利益遭受损失的,纳税人有权要求税务机关赔偿。

5.纳税人有权要求税务机关对自己的生产经营和财务状况及有关资料等保守秘密。

6.纳税人按规定不负有代收、代扣、代缴义务的,有权依法拒绝税务机关要求其执行代收、代扣、代缴税款义务。

7.纳税人对税务机关作出的具体行政行为有申请复议和向法院起诉及要求听证的权利。

8.纳税人有权对税务机关及其工作人员的各种不法行为进行揭露、检举和控告;有权检举违反税收法律、行政法规的行为。

9.国家法律、行政法规规定的其他权利。

410

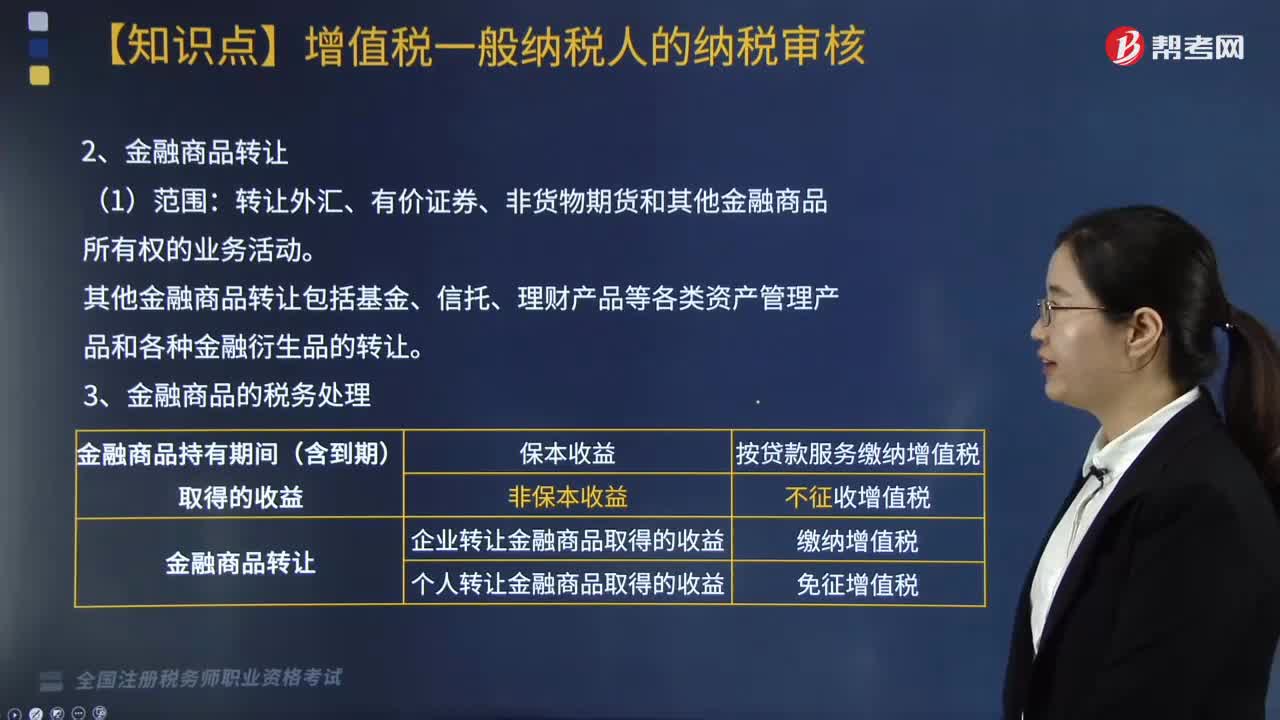

410金融服务纳税申报和纳税审核包括哪些内容?:金融服务的范围、金融商品转让的计税依据。包括贷款服务、直接收费金融服务、保险服务和金融商品转让:(1)包括融资性售后回租——差额纳税,按照贷款服务缴纳增值税:转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让:(二)金融商品转让的计税依据:按照卖出价扣除买入价后的余额为销售额;

225

225税务服务实务中涉税鉴证业务注意事项有哪些?:税务服务实务中涉税鉴证业务注意事项有哪些?其涉税鉴证业务的注意事项包括以下三点:涉税专业服务机构及涉税服务人员有权终止业务:(4)其他因委托人原因限制业务实施的情形。涉税专业服务机构及涉税服务人员不承担该部分责任。2.鉴证人提供涉税鉴证业务服务,应当遵循涉税鉴证业务与代理服务不相容原则。承办被鉴证单位代理服务的人员,不得承办被鉴证单位的涉税鉴证业务;

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料