下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、乙公司应代收代缴的消费税=(100+20)÷(1-30%)×30%=51.43(万元)

C、乙公司应缴纳的增值税=20×17%=3.4(万元)

50

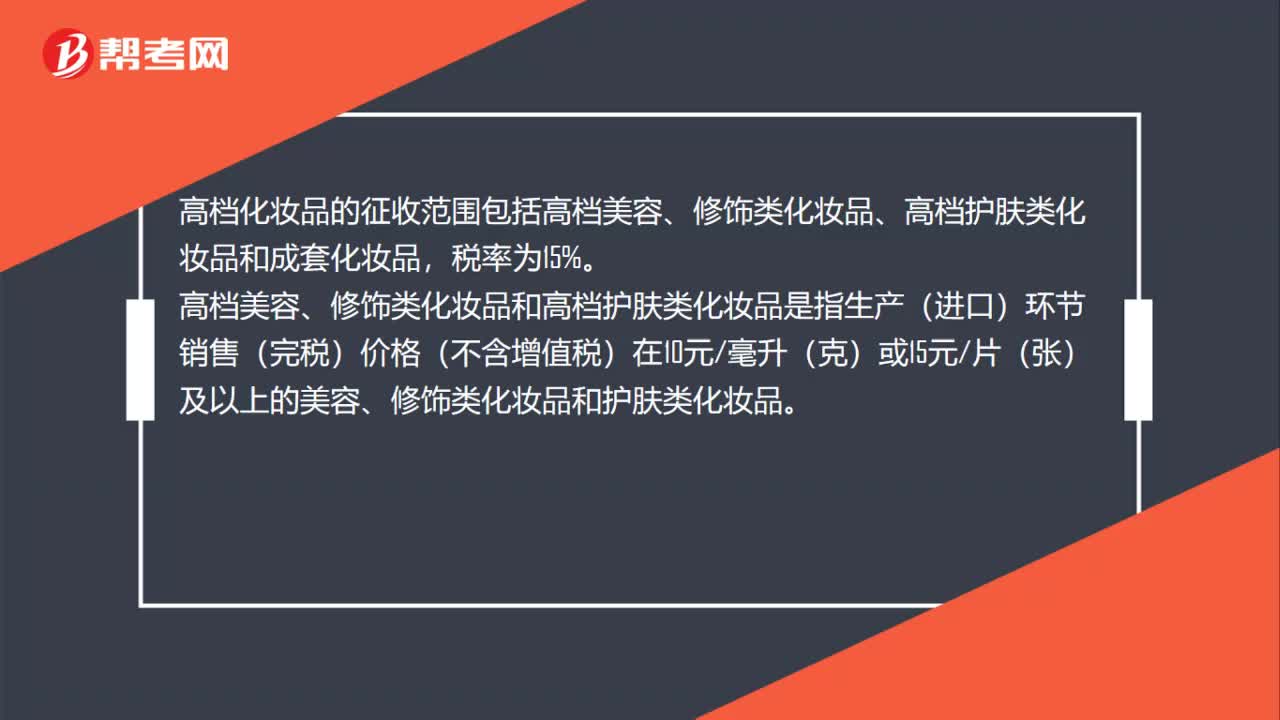

50高档化妆品的消费税征收范围有哪些?:高档化妆品的消费税征收范围有哪些?高档化妆品的征收范围包括高档美容、修饰类化妆品、高档护肤类化妆品和成套化妆品,税率为15%。高档美容、修饰类化妆品和高档护肤类化妆品是指生产(进口)环节销售(完税)价格(不含增值税)在10元毫升(克)或15元片(张)及以上的美容、修饰类化妆品和护肤类化妆品。

30

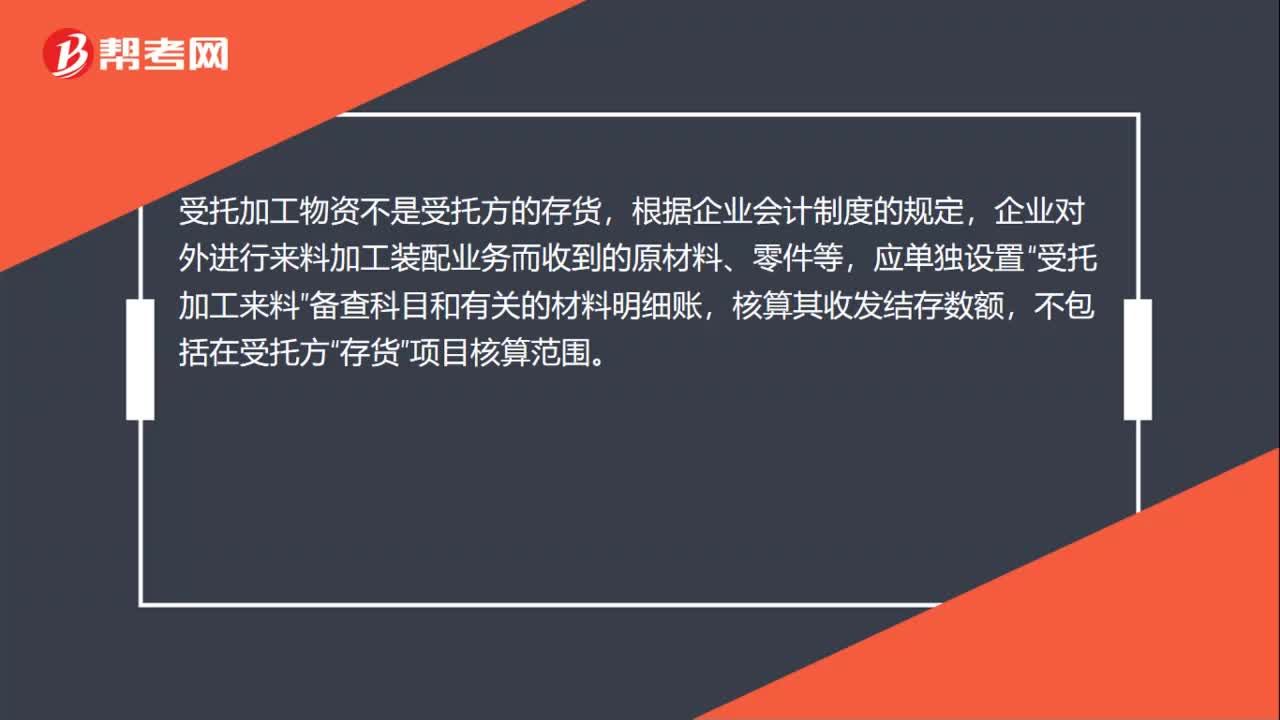

30受托加工物资是存货吗?:受托加工物资不是受托方的存货,根据企业会计制度的规定,企业对外进行来料加工装配业务而收到的原材料、零件等,应单独设置“受托加工来料”备查科目和有关的材料明细账,核算其收发结存数额,不包括在受托方“存货”项目核算范围。

89

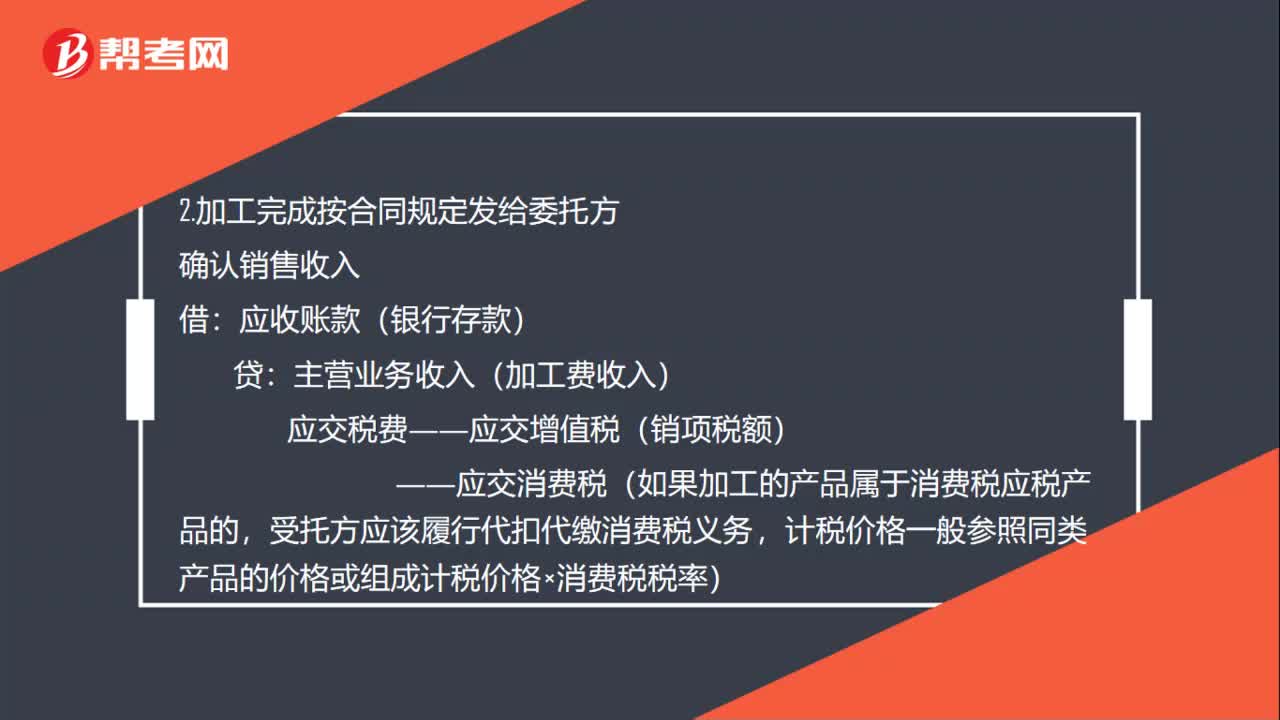

89委托加工受托方账务处理是什么?:委托加工受托方账务处理是什么?按合同价(或不记录实际金额)登记备查簿,受托加工物资――某公司”原材料――辅助材料(应付职工薪酬或制造费用),应收账款(银行存款),主营业务收入(加工费收入)”应交税费――应交增值税(销项税额)。――应交消费税(如果加工的产品属于消费税应税产品的:受托方应该履行代扣代缴消费税义务:计税价格一般参照同类产品的价格或组成计税价格×消费税税率):同时结转成本主营业务成本

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料