下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、消费税组价为15万元

D、增值税组价为15万元

88

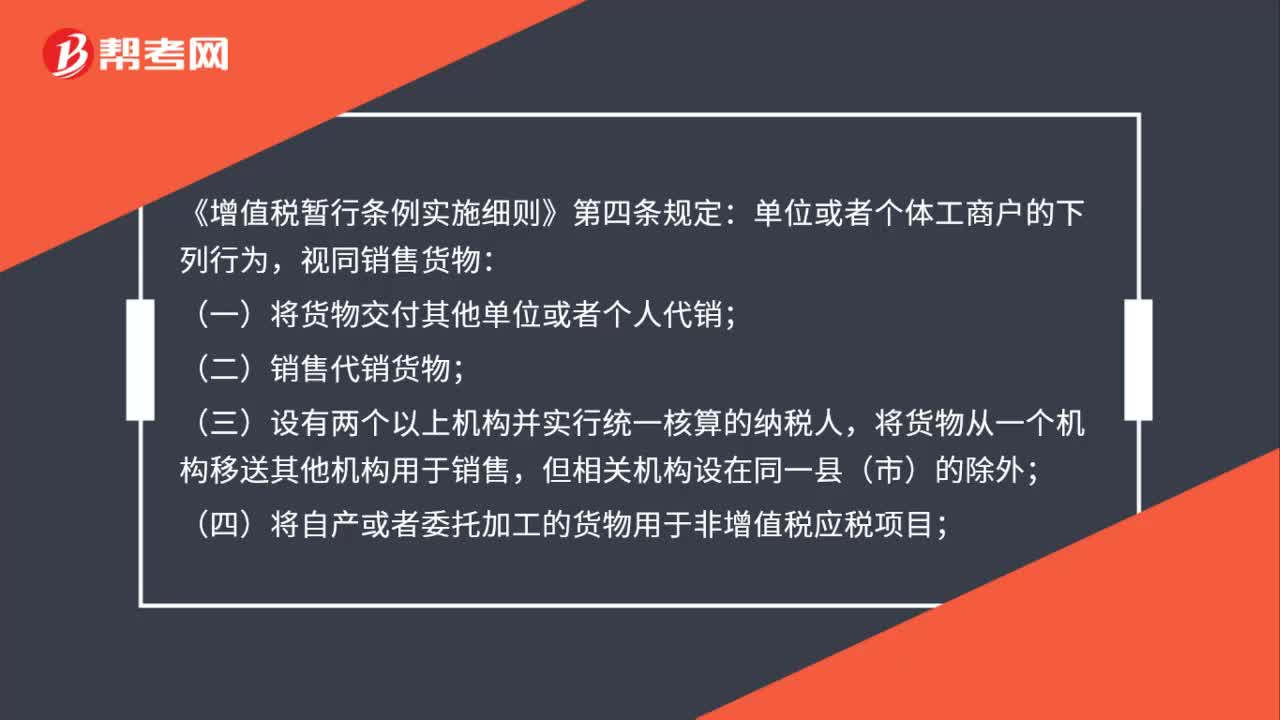

88自产产品转自用固定资产是否要视同销售交增值税?:自产产品转自用固定资产是否要视同销售交增值税?视同销售货物:(一)将货物交付其他单位或者个人代销;将货物从一个机构移送其他机构用于销售,(四)将自产或者委托加工的货物用于非增值税应税项目;(五)将自产、委托加工的货物用于集体福利或者个人消费;(六)将自产、委托加工或者购进的货物作为投资,(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

50

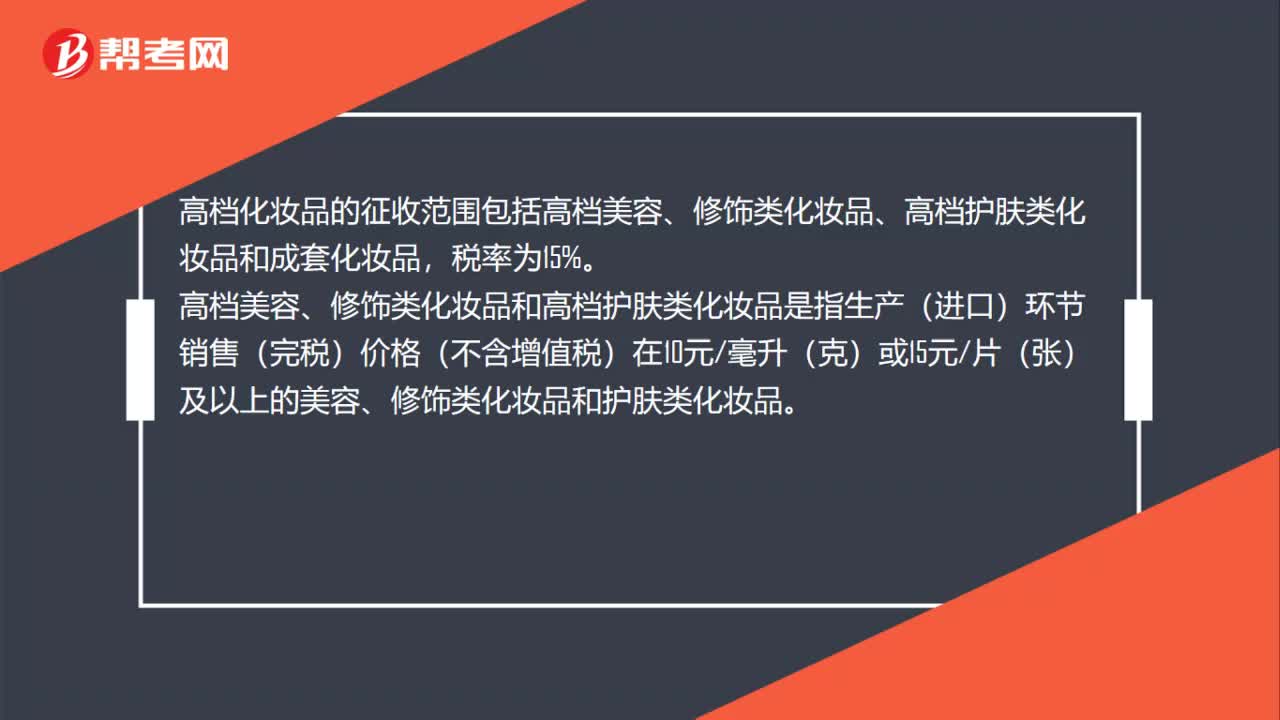

50高档化妆品的消费税征收范围有哪些?:高档化妆品的消费税征收范围有哪些?高档化妆品的征收范围包括高档美容、修饰类化妆品、高档护肤类化妆品和成套化妆品,税率为15%。高档美容、修饰类化妆品和高档护肤类化妆品是指生产(进口)环节销售(完税)价格(不含增值税)在10元毫升(克)或15元片(张)及以上的美容、修饰类化妆品和护肤类化妆品。

96

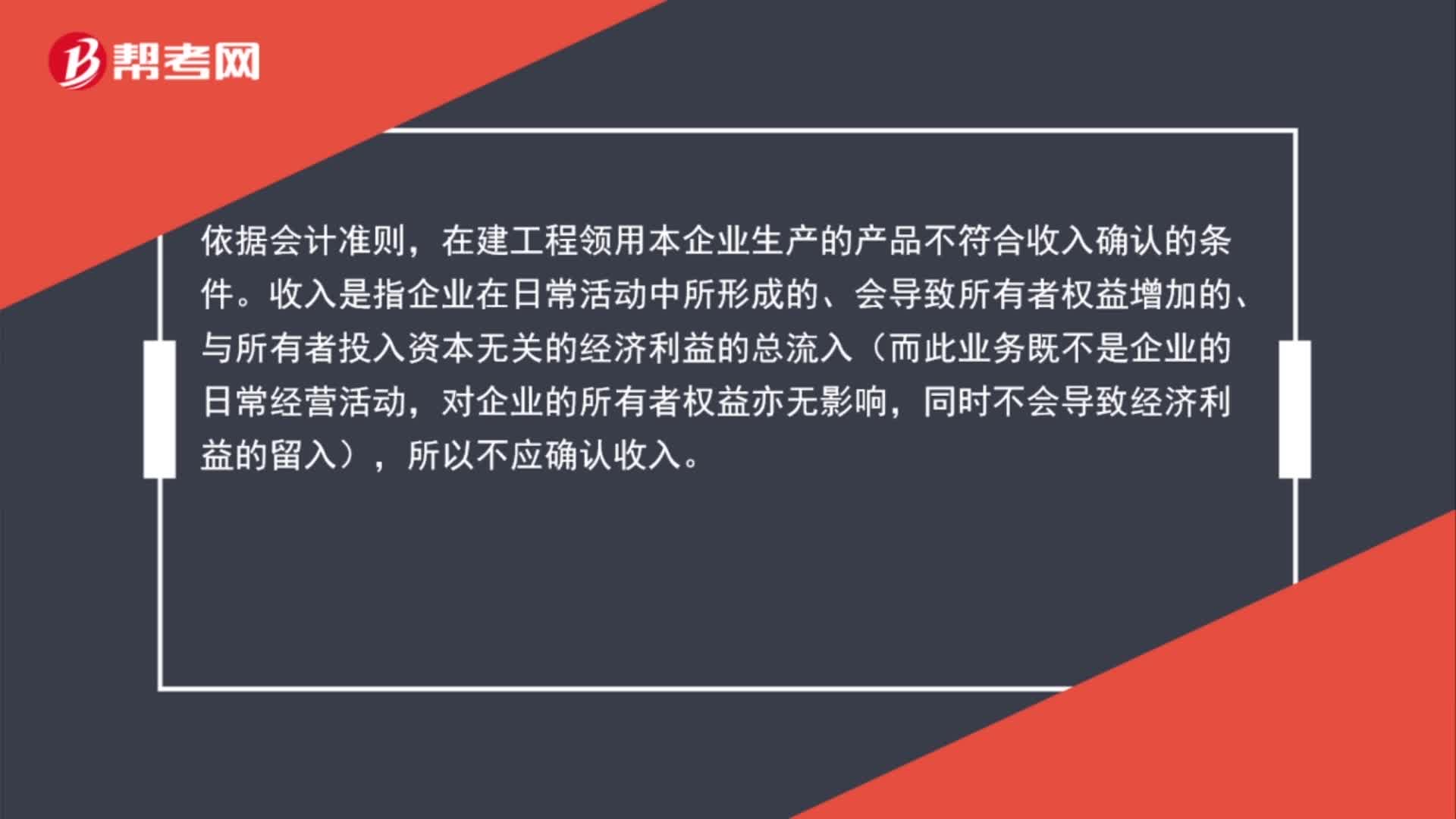

96在建工程领用自产产品是什么?:在建工程领用自产产品是什么?依据会计准则,在建工程领用本企业生产的产品不符合收入确认的条件。收入是指企业在日常活动中所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入(而此业务既不是企业的日常经营活动,对企业的所有者权益亦无影响,同时不会导致经济利益的留入),所以不应确认收入。在建工程领用自产产品应视同销售:在建工程:主营业务收入:应交税金——应交增值税(销项税)结转成本

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料