下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、办公自动化设备的使用年限由8年改为5年

B、无形资产的摊销方法由年限平均法改为产量法

44

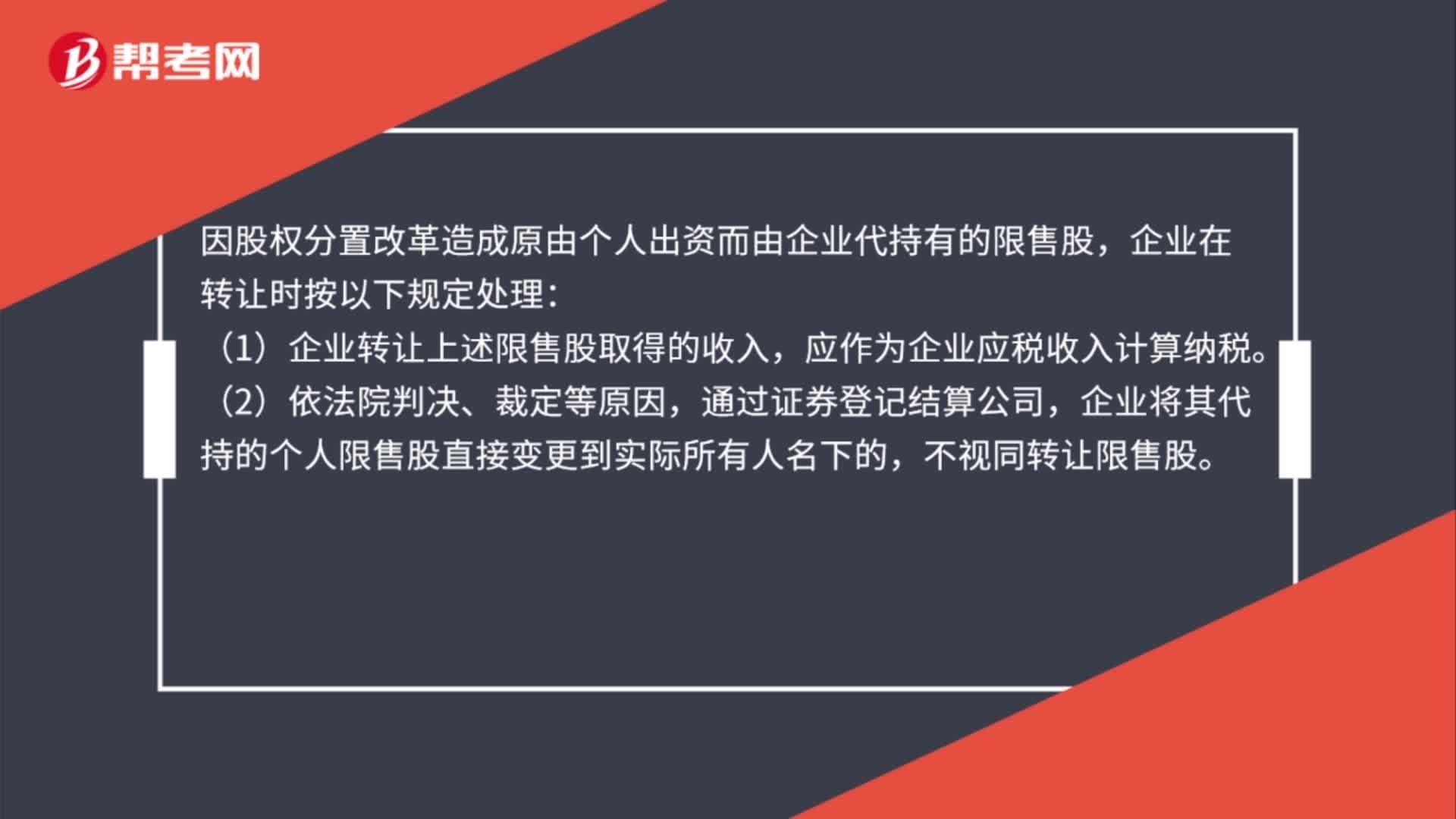

44企业转让上市公司限售股有关所得税处理是什么?:企业转让上市公司限售股有关所得税处理是什么?因股权分置改革造成原由个人出资而由企业代持有的限售股,企业在转让时按以下规定处理:(1)企业转让上述限售股取得的收入,应作为企业应税收入计算纳税。(2)依法院判决、裁定等原因,通过证券登记结算公司,企业将其代持的个人限售股直接变更到实际所有人名下的,不视同转让限售股。

30

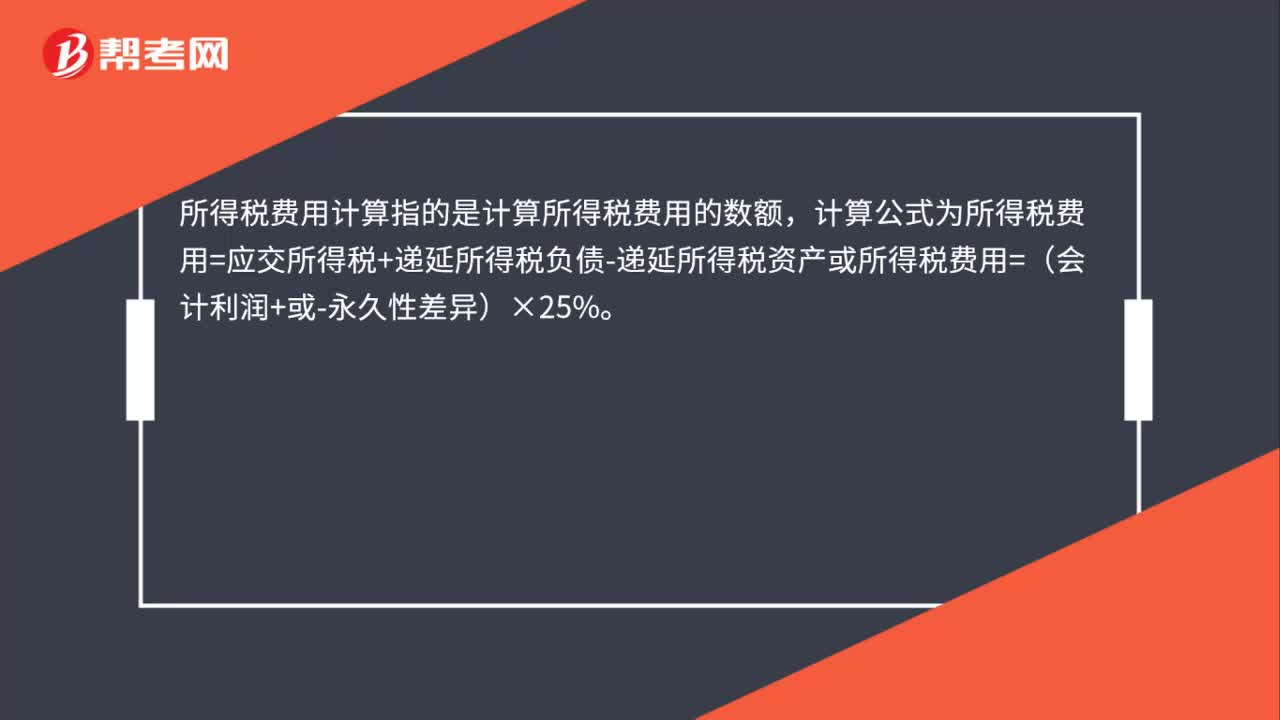

30计算所得税费用的公式是什么?:计算所得税费用的公式是什么?所得税费用计算指的是计算所得税费用的数额,计算公式为所得税费用=应交所得税+递延所得税负债-递延所得税资产或所得税费用=(会计利润+或-永久性差异)×25%。

23

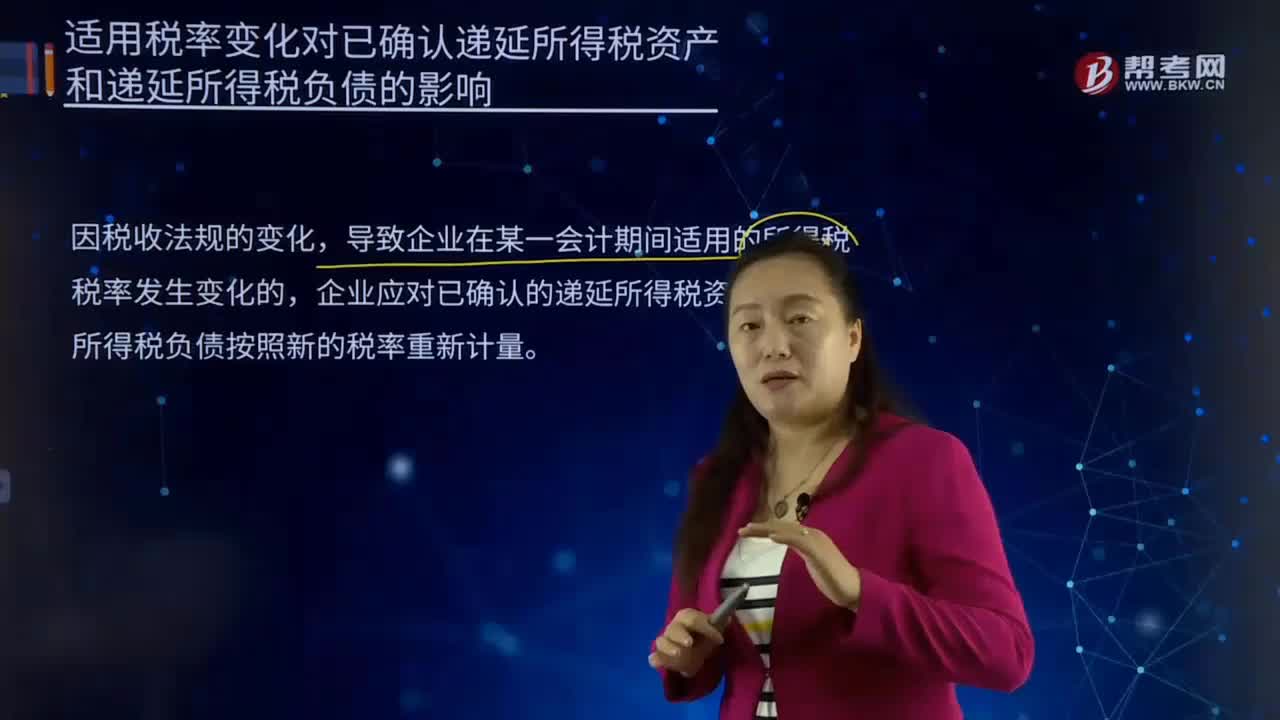

23适用税率变化对已确认递延所得税资产和递延所得税负债的影响是什么?:适用税率变化对已确认递延所得税资产和递延所得税负债的影响是什么?是对征税对象的征收比例或征收额度。税率是计算税额的尺度,中国现行的税率主要有比例税率、超额累进税率、超率累进税率、定额税率。所得税是各地政府在不同时期对个人应纳税收入的定义和征收的百分比不尽相同,所得税又称所得课税、收益税,指国家对法人、自然人和其他经济组织在一定时期内的各种所得征收的一类税收。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料