下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、购买日确认的合并商誉为880万元

D、2011年12月31日确认资产减值损失为150万元

98

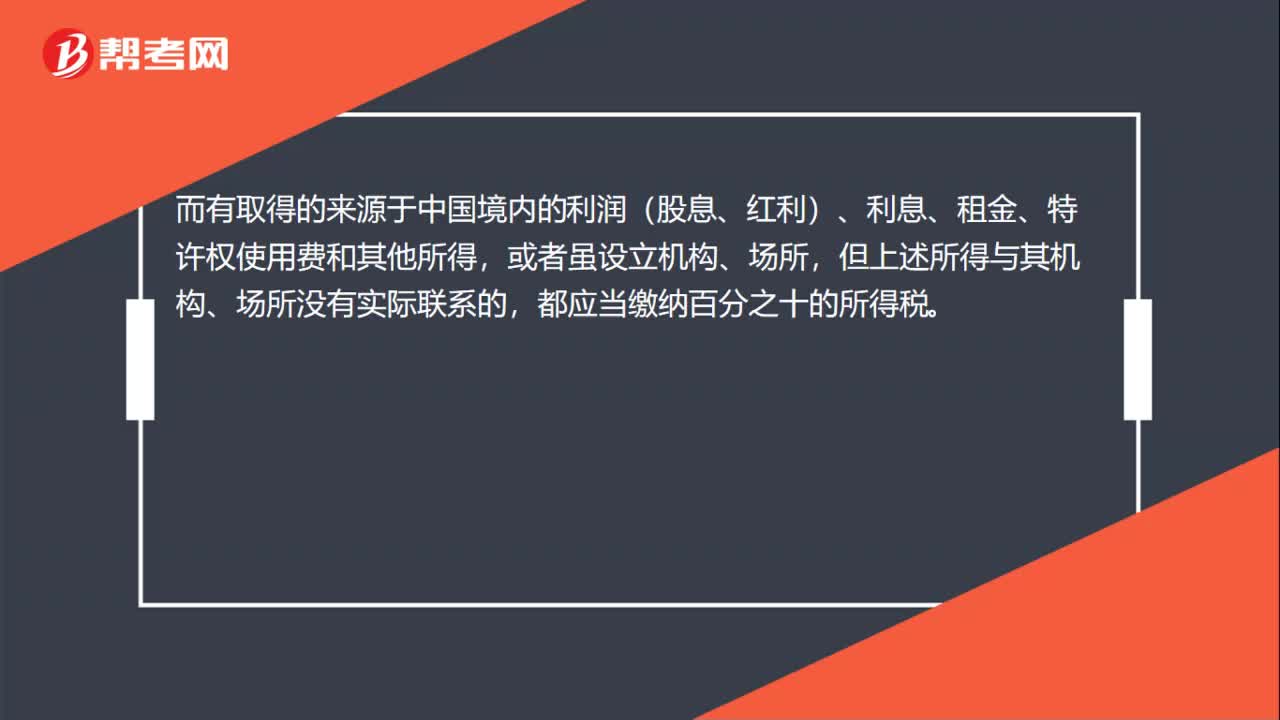

98预提所得税与企业所得税区别是什么?:预提所得税与企业所得税区别是什么?预提所得税,是指预先扣缴的所得税。而是世界上对这种源泉扣缴的所得税的习惯叫法。而有取得的来源于中国境内的利润(股息、红利)、利息、租金、特许权使用费和其他所得,都应当缴纳百分之十的所得税。企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。纳税人范围比公司所得税大。

31

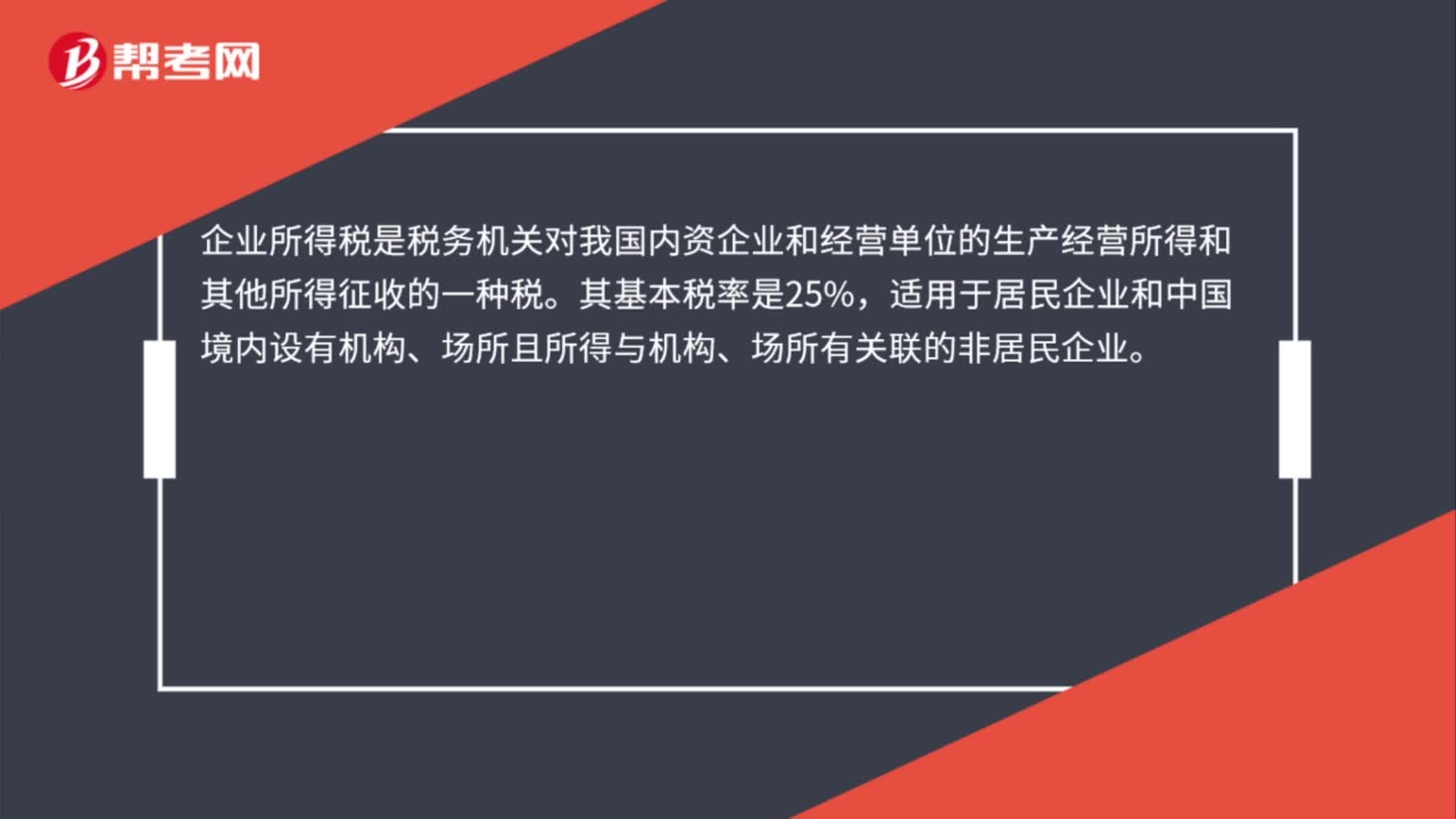

31居民企业所得税税率是多少?:居民企业所得税税率是多少?企业所得税是税务机关对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。其基本税率是25%,适用于居民企业和中国境内设有机构、场所且所得与机构、场所有关联的非居民企业。

45

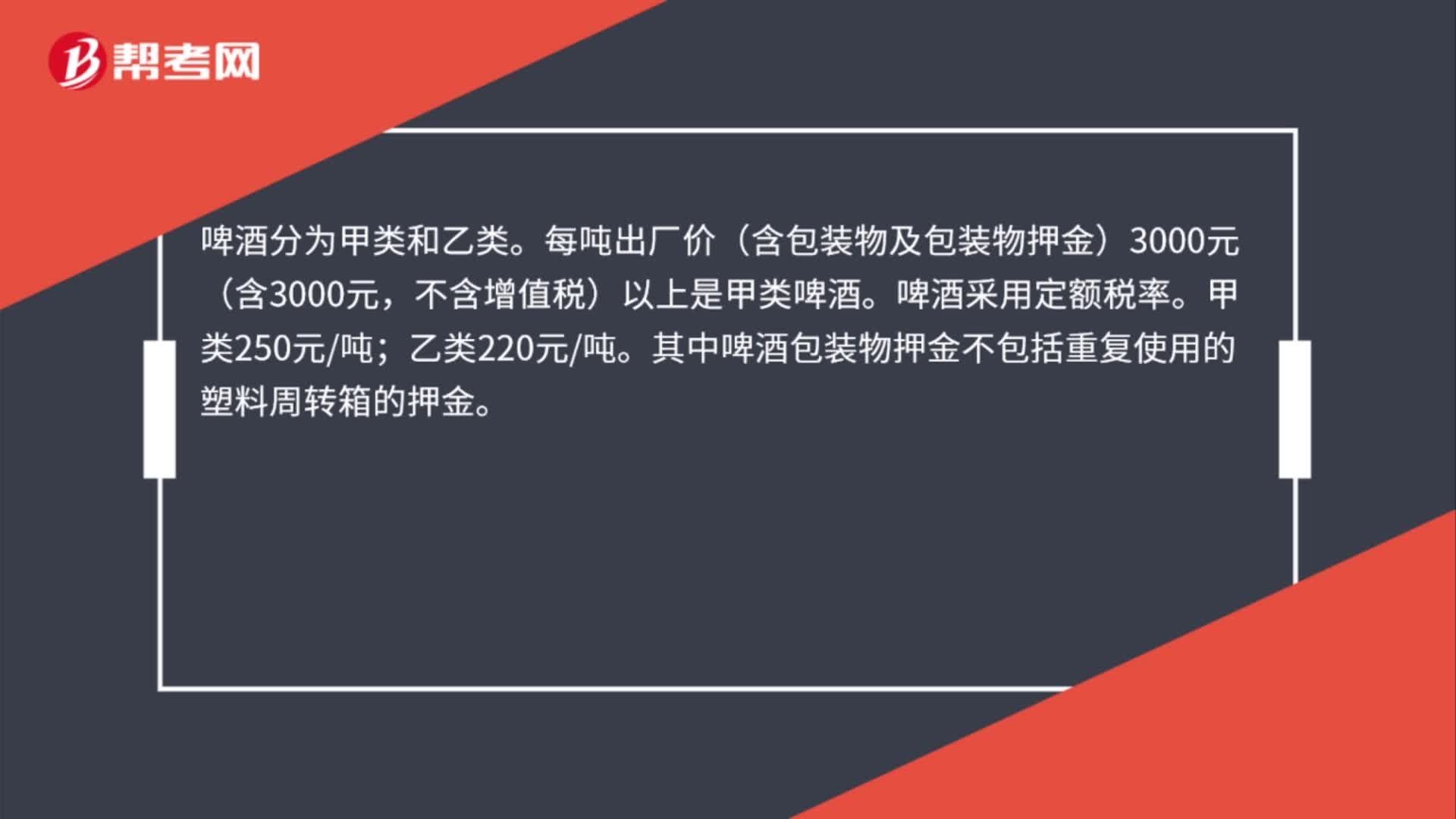

45酒的适用税率是多少?:酒的适用税率是多少?白酒同时采用比例税率和定额税率。白酒的比例税率为20%,但是定额税率要把握白酒税率时,要运用公斤、吨与克、斤等不同计量标准的换算。啤酒分为甲类和乙类。每吨出厂价(含包装物及包装物押金)3000元(含3000元,不含增值税)以上是甲类啤酒。啤酒采用定额税率。甲类250元吨;乙类220元吨。其中啤酒包装物押金不包括重复使用的塑料周转箱的押金。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料