下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、对于超过信用期的客户通过发函催收属于积极的收账政策

D、积极的收账政策可以减少收账成本

250

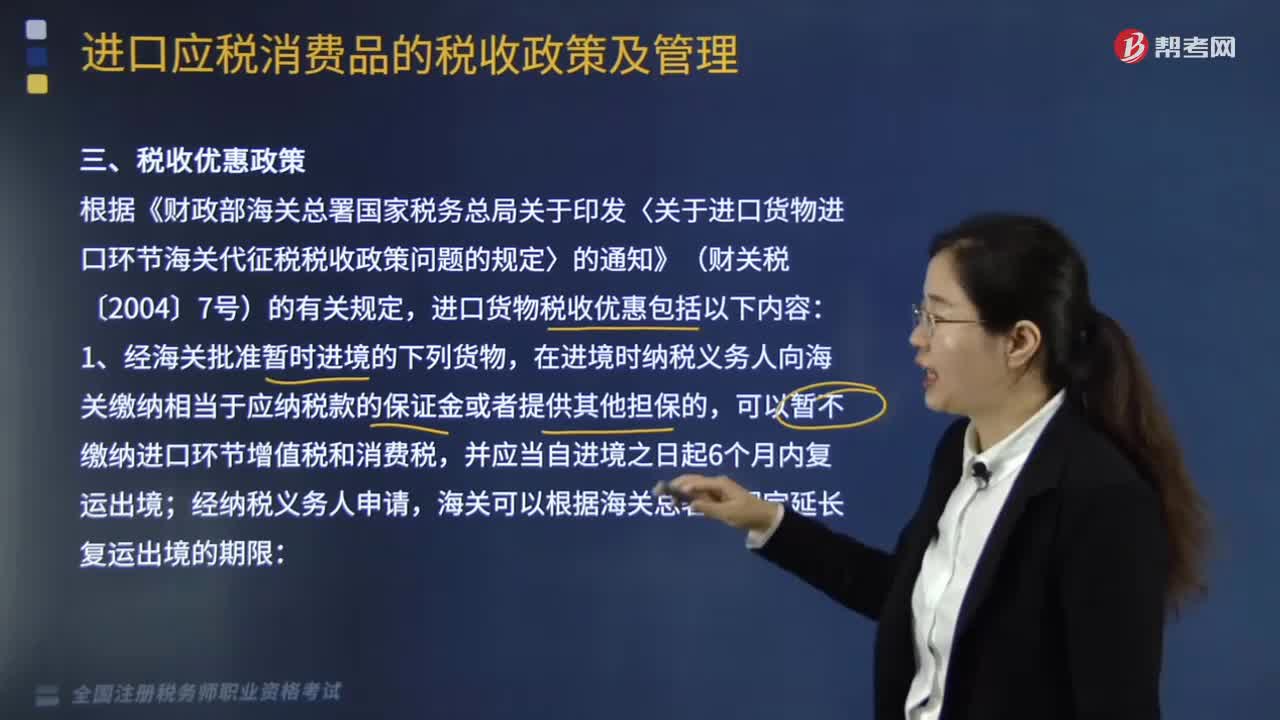

250进口货物税收优惠政策有哪些?:根据《财政部海关总署国家税务总局关于印发〈关于进口货物进口环节海关代征税税收政策问题的规定〉的通知》(财关税〔2004〕7号)的有关规定,海关应当依法征收进口环节增值税和消费税。应当按照该货物的组成计税价格和其在境内滞留时间与折旧时间的比例分别计算征收进口环节增值税和消费税。进口时不征收进口环节增值税和消费税。海关应当对原进口货物重新按照规定征收进口环节增值税和消费税。

113

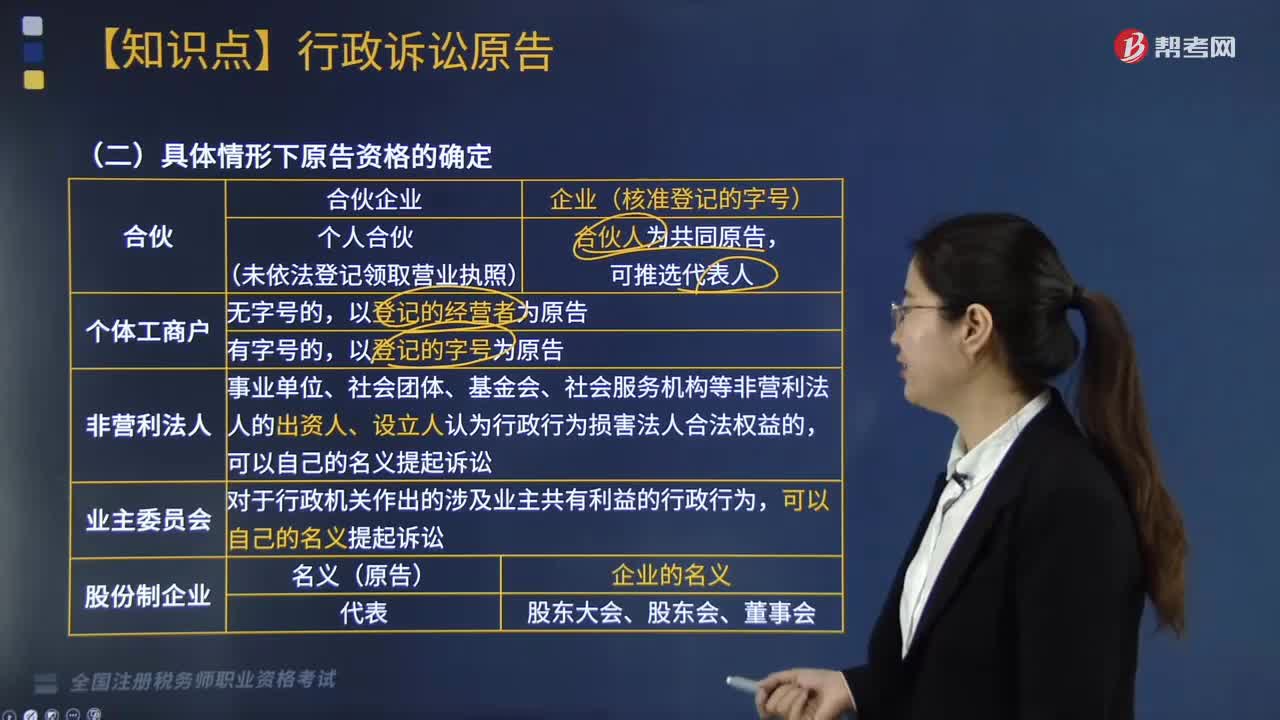

113具体情形下如何确定行政诉讼的原告资格?:具体情形下如何确定行政诉讼的原告资格?认为行政机关和行政机关工作人员的具体行政行为侵犯其合法权益,请求人民法院司法保护的公民、法人或者其他组织。(2)个人合伙(未依法登记领取营业执照):以登记的经营者为原告;以登记的字号为原告。事业单位、社会团体、基金会、社会服务机构等非营利法人的出资人、设立人认为行政行为损害法人合法权益的,对于行政机关作出的涉及业主共有利益的行政行为。

201

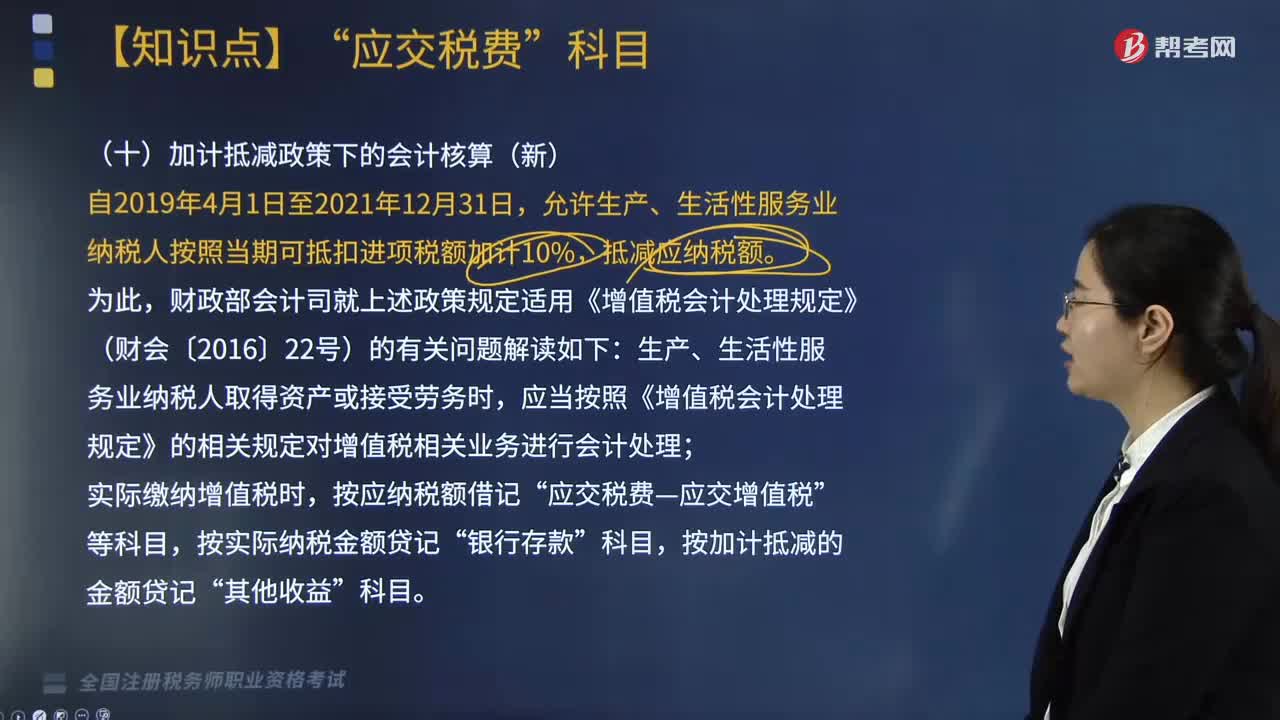

201新增的关于加计抵减政策下的会计核算如何做?:新增的关于加计抵减政策下的会计核算如何做?关于加计抵减政策处理是根据财政部、税务总局和海关总署印发的《关于深化增值税改革有关政策的公告》(财政部税务总局,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。财政部会计司就上述政策规定适用《增值税会计处理规定》(财会〔2016〕22号)的有关问题解读如下,应当按照《增值税会计处理规定》的相关规定对增值税相关业务进行会计处理。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料