下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

供应单位和供应价格的变化

运输方式和运输路线的变化

454

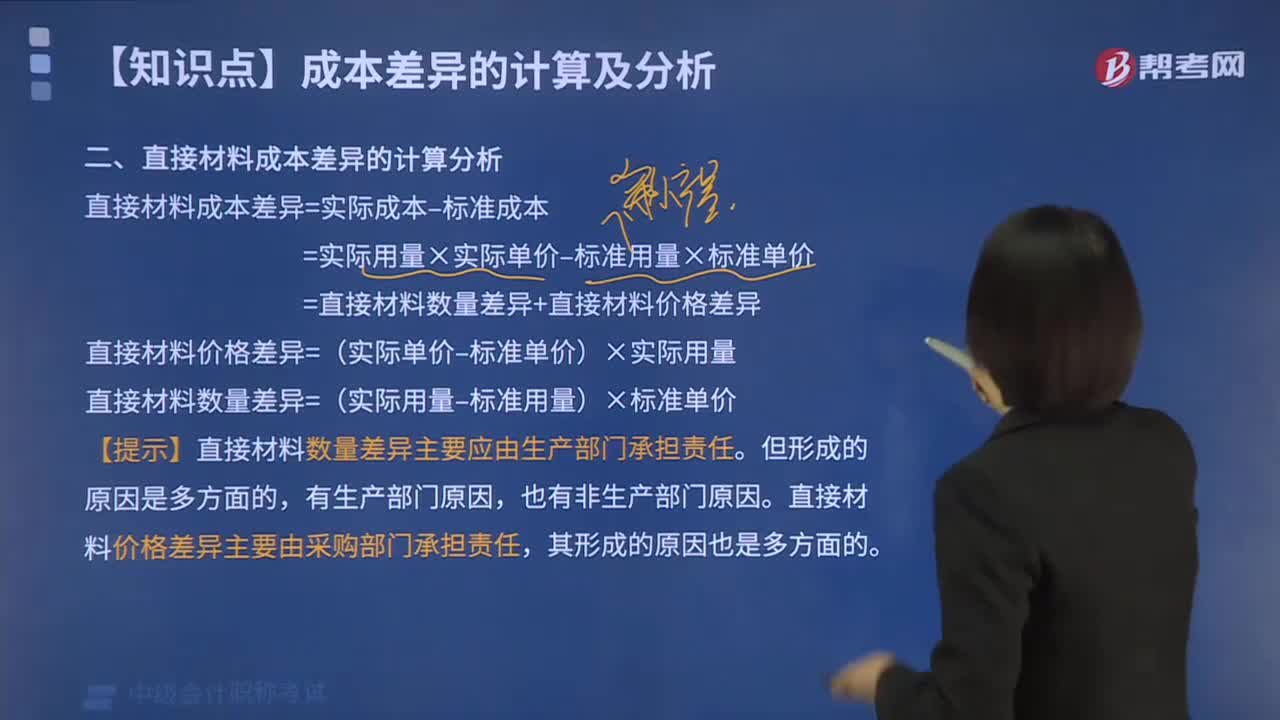

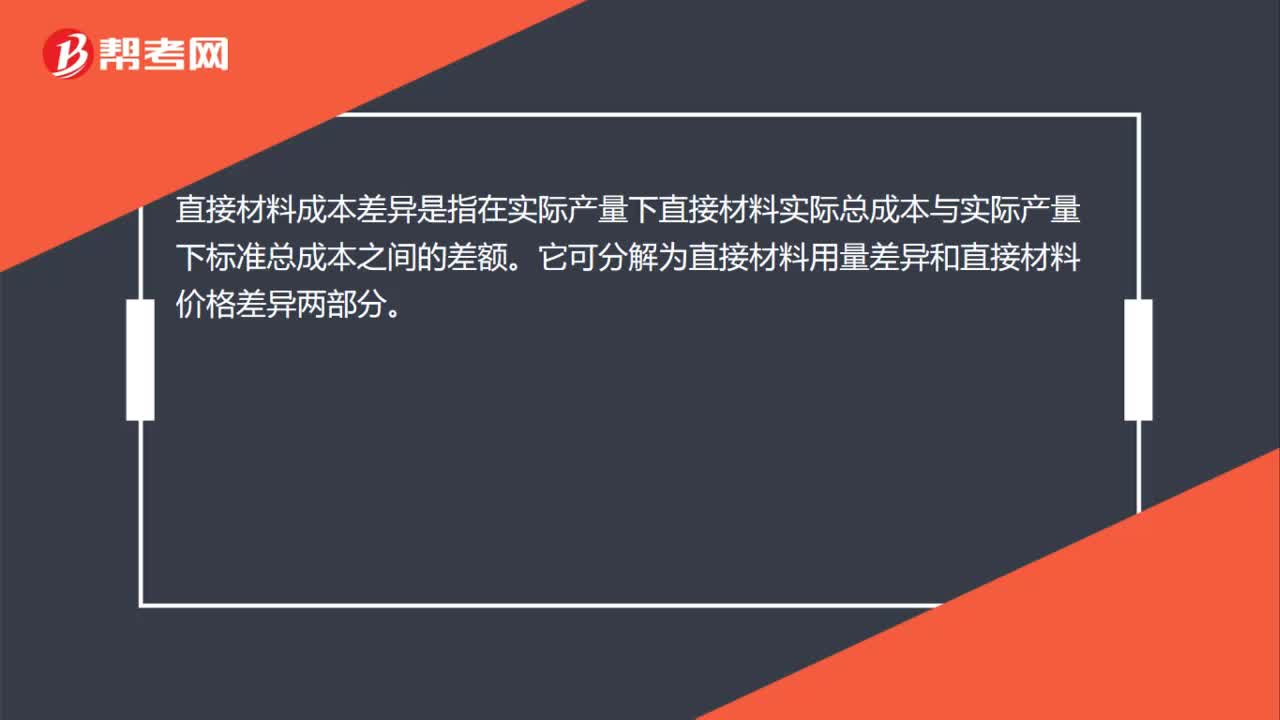

454直接材料成本差异的计算分析是怎样的?:直接材料成本差异的计算分析是怎样的?直接材料成本差异是指在实际产量下直接材料实际总成本与实际产量下标准总成本之间的差额。它可分解为直接材料用量差异和直接材料价格差异两部分。直接材料成本差异=实际成本–标准成本。=直接材料数量差异+直接材料价格差异,直接材料价格差异=(实际单价–标准单价)×实际用量。直接材料数量差异=(实际用量–标准用量)×标准单价。

52

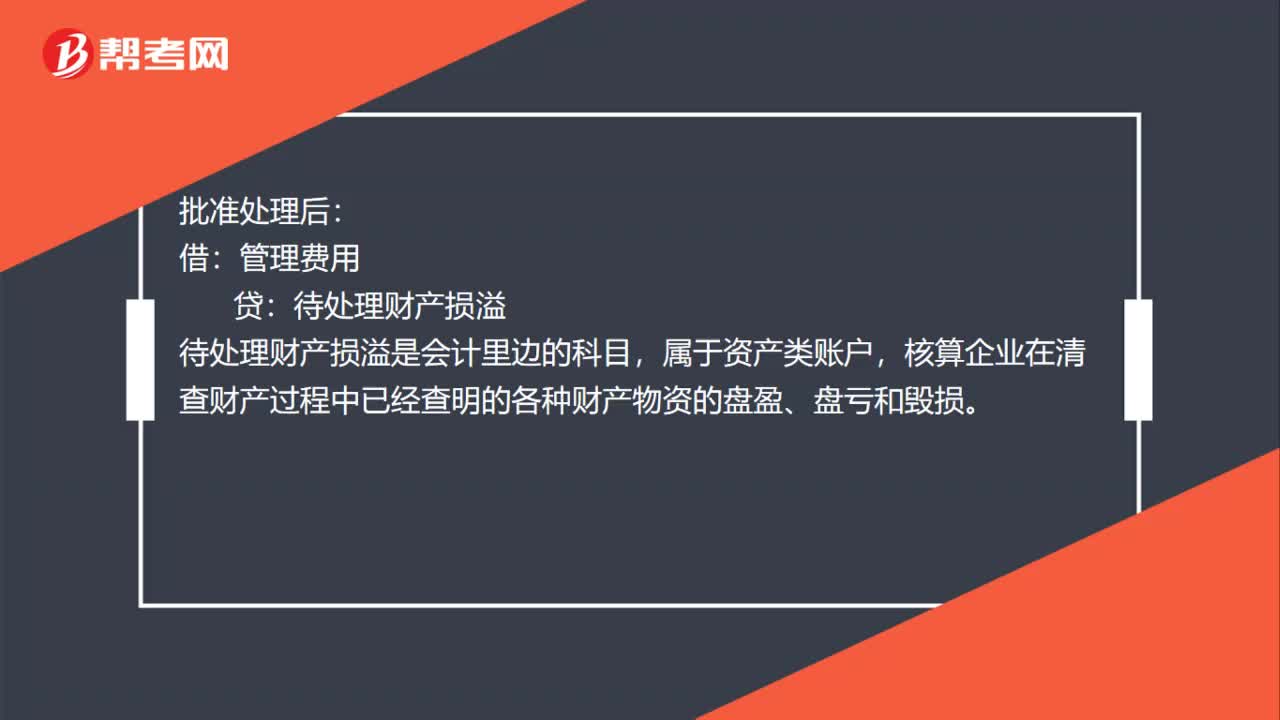

52计量差错引起的原材料盘亏会计分录是什么?:计量差错引起的原材料盘亏会计分录是什么?计量差错引起的原材料盘亏计入管理费用科目中,具体会计分录如下,批准处理前:待处理财产损溢:原材料:批准处理后:借,管理费用,贷。待处理财产损溢待处理财产损溢是会计里边的科目属于资产类账户核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损

21

21直接材料成本差异是什么?:直接材料成本差异是什么?直接材料成本差异是指在实际产量下直接材料实际总成本与实际产量下标准总成本之间的差额。它可分解为直接材料用量差异和直接材料价格差异两部分。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料