审计师为同一客户提供外部审计,内部审计以及咨询服务,会带来哪些独立性问题

进行内部控制审计的主体到底是企业自己还是会计师事务所? ![]()

changwoduo1回答 · 6103人浏览

changwoduo1回答 · 6103人浏览

最佳答案

cangzhunwo 新兵答主 02-14 TA获得超过1877个赞

最近,美国证券交易委员会发表了一份研究报告《对美国财务报告采用以原则为基础的会计体系的研究》,认为需要摒弃目前美国以规则为导向的模式和国际会计准则委员会提倡的以纯原则为导向的模式,而采取以目标为导向的模式。此举鲜明地说明了目标是第一性的,而规则,甚至于原则,都只是一种达到目标的手段。方向错了,则手段再完善也只是在错误的道路上越走越远,甚至于更快速地偏离目标;方向对了,则所有的手段都可以因此而发展起来。比如,从历史上看,独立审计目标的演变,即从查错防弊到验证财务报表的公允性,直到现在的两者皆重,其审计技术和审计方法也随之发生变化,或者说也随之发展。制度基础审计和审计抽样的运用,都是在验证财务报表公允性阶段才发展起来的。没有这个目标,这些方法、程序的确立是很难想像的。

因此,国际内部审计师协会的这些研究成果、成功的经验以及失败的教训,都为我们理解内部审计的本质,进而制定我国自己的内部审计准则,提供了很好的借鉴。

需要说明的是并非说独立性的概念毫无用处了,作为一种手段它应该发挥自己的作用。“独立”是个变量,对它的解释以及其重要程度依赖于一系列因素,如企业的行业类型、地区及国家法律法规,以及相关服务的本质等。遵守独立性有助于达到客观性。在美国会计学会当前的研究中,“独立”被表述为“无阻碍地决定工作范围和无阻碍地完成工作的能力”,指导任务小组最后采用了这一理解,保留了“独立”,认为“内部审计活动应该在决定内部审计范围、开展工作以及汇报成果时不受干涉”。国际内部审计师协会认为,独立是对审计活动而言,客观是对内部审计师个人而言。显然审计活动是以内部审计师为基础的。为了保持客观性,国际内部审计师协会认为内部审计师:

(1)不应该参加任何有可能损害或者假定会损害他们无偏见的评估的活动或关系。包括可能与组织的利益有冲突的活动或关系。

(2)不应该接受任何可能损害或假定会损害他们职业判断的东西。

(3)应该披露所有知道的重要事实,只要如果不披露将会歪曲对所审查的活动的报告。![]()

因此,国际内部审计师协会的这些研究成果、成功的经验以及失败的教训,都为我们理解内部审计的本质,进而制定我国自己的内部审计准则,提供了很好的借鉴。

需要说明的是并非说独立性的概念毫无用处了,作为一种手段它应该发挥自己的作用。“独立”是个变量,对它的解释以及其重要程度依赖于一系列因素,如企业的行业类型、地区及国家法律法规,以及相关服务的本质等。遵守独立性有助于达到客观性。在美国会计学会当前的研究中,“独立”被表述为“无阻碍地决定工作范围和无阻碍地完成工作的能力”,指导任务小组最后采用了这一理解,保留了“独立”,认为“内部审计活动应该在决定内部审计范围、开展工作以及汇报成果时不受干涉”。国际内部审计师协会认为,独立是对审计活动而言,客观是对内部审计师个人而言。显然审计活动是以内部审计师为基础的。为了保持客观性,国际内部审计师协会认为内部审计师:

(1)不应该参加任何有可能损害或者假定会损害他们无偏见的评估的活动或关系。包括可能与组织的利益有冲突的活动或关系。

(2)不应该接受任何可能损害或假定会损害他们职业判断的东西。

(3)应该披露所有知道的重要事实,只要如果不披露将会歪曲对所审查的活动的报告。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

29

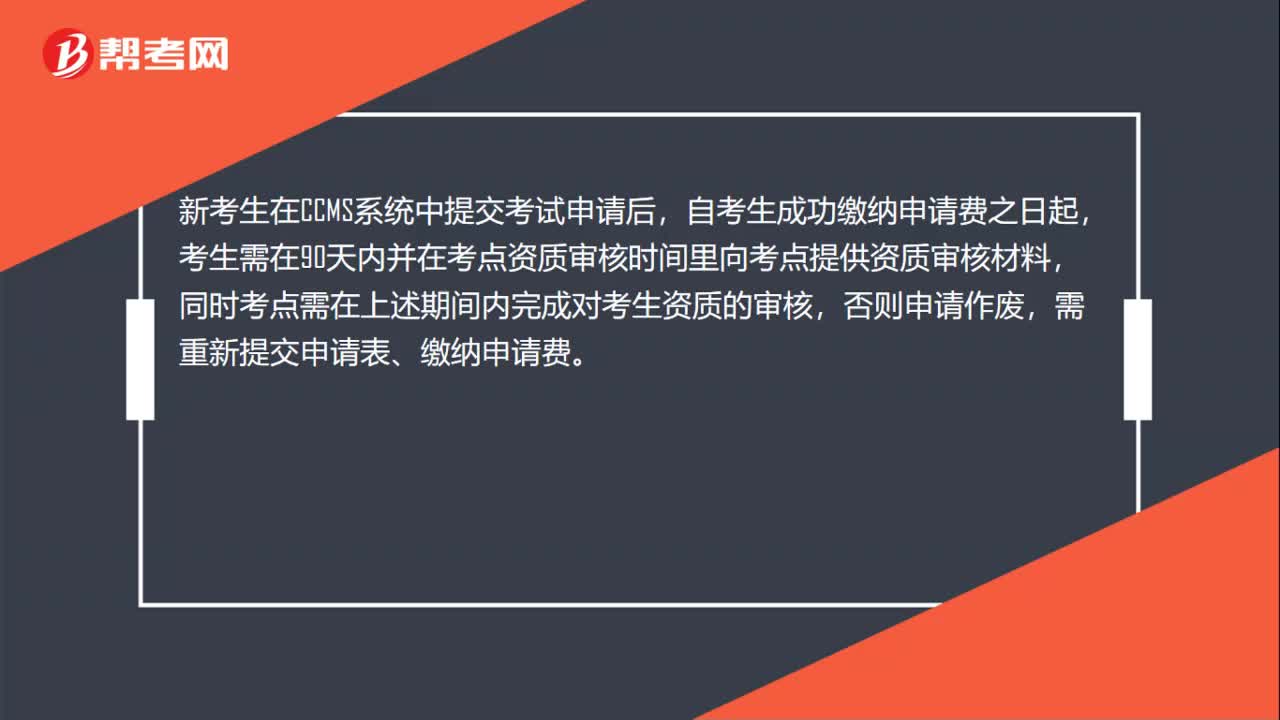

29CIA资质审核要多久?:CIA资质审核要多久?新考生在CCMS系统中提交考试申请后,自考生成功缴纳申请费之日起,考生需在90天内并在考点资质审核时间里向考点提供资质审核材料,同时考点需在上述期间内完成对考生资质的审核,否则申请作废,需重新提交申请表、缴纳申请费。

758播放2020-06-09 19

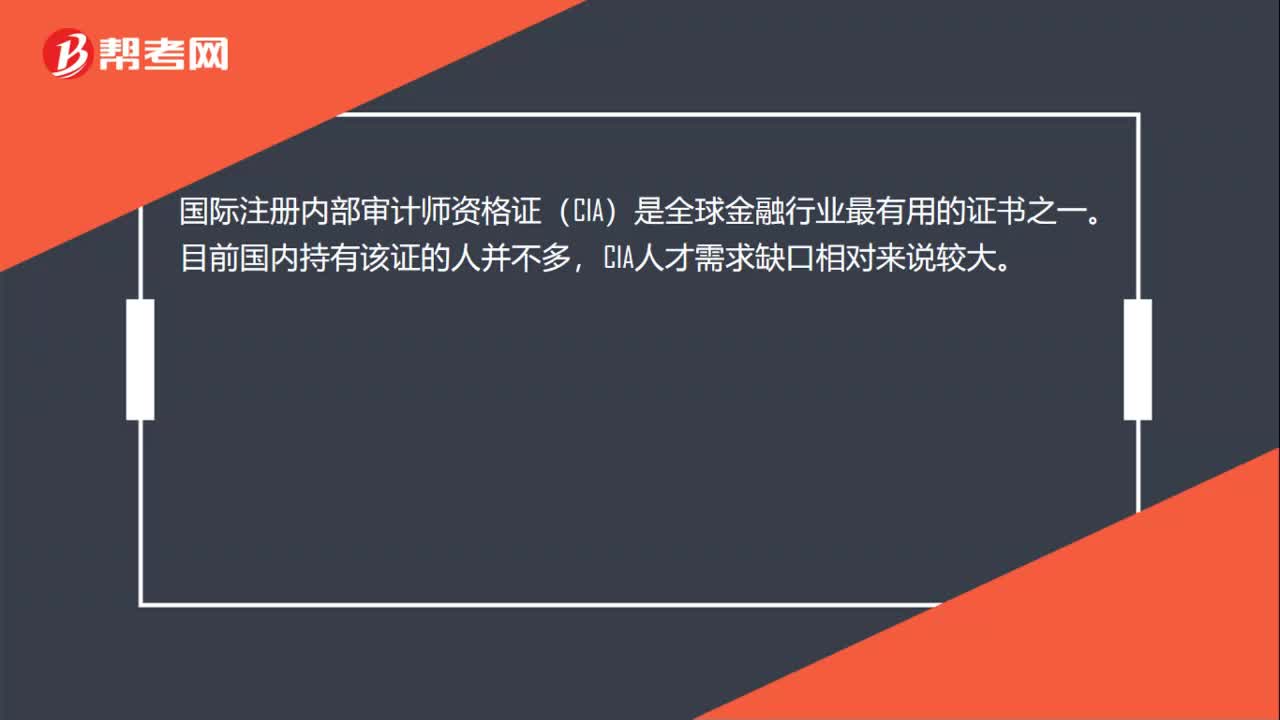

19CIA证书考下来有用吗?:CIA证书考下来有用吗?国际注册内部审计师资格证(CIA)是全球金融行业最有用的证书之一。目前国内持有该证的人并不多,CIA人才需求缺口相对来说较大。

738播放2020-06-09 117

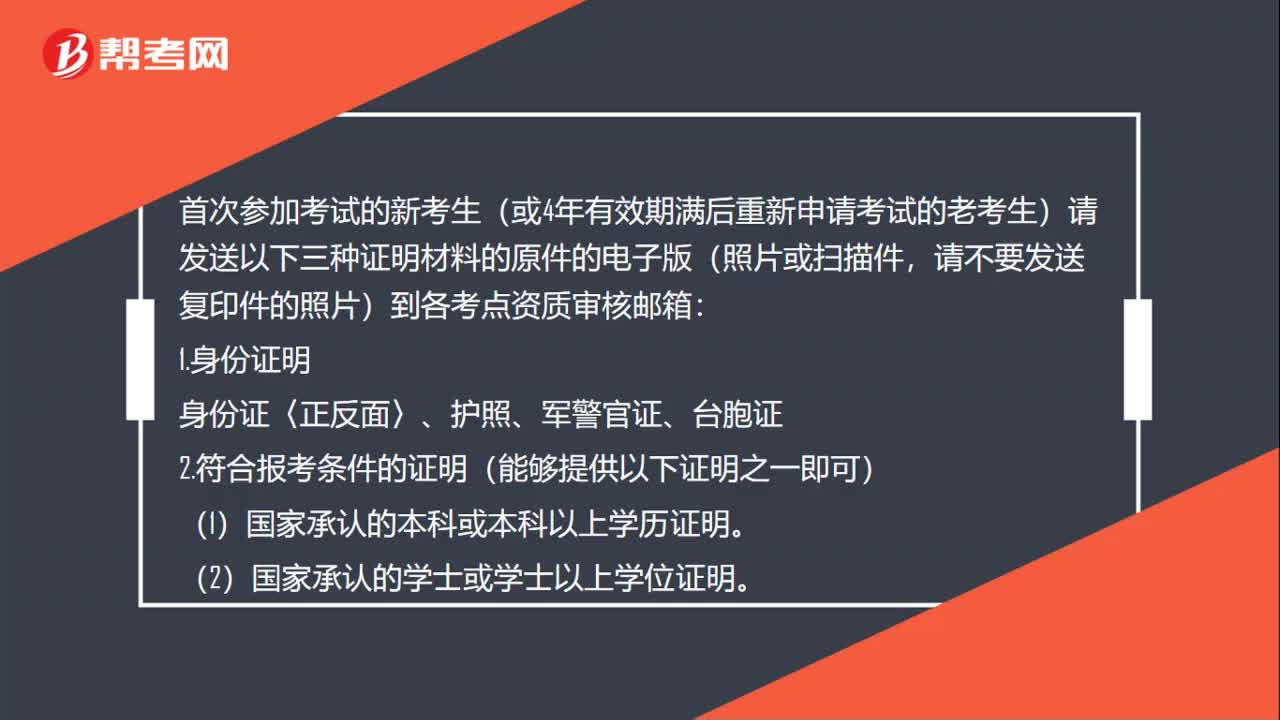

117CIA考试资质审核需要准备什么材料?:CIA考试资质审核需要准备什么材料?首次参加考试的新考生(或4年有效期满后重新申请考试的老考生)请发送以下三种证明材料的原件的电子版(照片或扫描件,请不要发送复印件的照片)到各考点资质审核邮箱:教育部留学服务中心等)办理的国外学历学位认证证明,(4)省级或省级以上人力资源保障部门颁发的中级或中级以上专业技术资格证明。

470播放2020-06-09

国际内部审计师协会成立于哪一年?

atangchuang·2020-05-25内部审计师和外部审计师的区有哪些区别?

傻呆萌·2020-05-21内部审计协会与企业内部审计的关系

挣扎无助患得患失·2020-05-20哪个大神可以详细描述一下内部审计和外部审计在各个方面的区别?

bangqiaoxiong·2020-05-20请问从审计流程角度来分析内部审计和外部审计有什么区别?

caopaonu·2020-05-09内部审计师和中级审计师是一回事吗?

bianbanu·2020-04-22中国CPA审计和国际内部审计师审计,内容相同吗?

chazhenruo·2020-04-15就地审计中,请问注册会计师审计与内部审计的区别是什么?

biaofengmiu·2019-10-25国际注册内部审计师注册内部审计师(CIA考试)考试教材有哪些

acenma·2018-04-17关于内部审计的考试问题CIA内部审计师

baizeishou·2017-10-27

CIA考试成绩管理办法是什么

chaniuduan·2021-03-12CIA机考提供什么语言

chaniuduan·2021-03-12CIA考试如何预约机考

bangzichun·2021-03-12CIA机考接受哪些付款方式

bieshumo·2021-03-12CIA机考能否改期或取消

chaniuduan·2021-03-12考完CIA总共需要花多少费用?

caoruolv·2021-03-12国际内部审计师考试是笔试吗

caonengma·2021-03-12如何查询CIA考试机考成绩

cairicu·2021-03-13CIA内部审计协会的联系方式是什么

biandendiu·2021-03-13国内有多少人持有CIA资格

beichenglei·2021-03-13

2022年CIA内部审计实务考试大纲

帮考网校·2022-02-142022年CIA内部审计知识要素考试大纲

帮考网校·2022-02-14CIA考试如何参加考试并获知成绩

帮考网校·2022-02-072022年CIA第一次机考准考证如何打印

帮考网校·2022-02-152022年CIA第一次机考的合格标准

帮考网校·2022-02-082022年CIA考试的收费标准

帮考网校·2022-01-252022年交通行业内部审计人员培训班具体情况

帮考网校·2022-01-25CIA机考常见问题解答汇总

帮考网校·2022-01-25如何在CCMS中修改姓名

帮考网校·2022-01-25如何获得在CCMS中缴纳费用的报销凭据

帮考网校·2022-01-25

我的妹妹想报考国际注册内部审计师(CIA)请问考试要求有哪些啊

caoshuabing·2019-08-07我想问一下国际注册内部审计师(CIA)证书的领取流程是什么

我是绿柠檬·2019-08-07我是重庆的,想了解下注册内部审计师(CIA考试)考试教材有哪些

bengbaoshang·2019-08-07我想报考CIA请问考试科目有哪些啊我是宁波的

chanlanwei·2019-08-07我弟弟打算报考CIA,想咨询一下报考流程

baijiemou·2019-08-07我是首都师范大学的,想报考国际注册内部审计师, cia证书优势是什么啊

北城少女·2019-08-07我阿姨说CIA考试可以免试,谁介绍一下

caipinzhao·2019-08-07我是应用经济学毕业的,请问怎么报考CIA

bozhujing·2019-08-07杭州CIA报考流程是怎么的

cenbaotai·2019-08-07我姐姐想考国际注册内部审计师(CIA考试)请问报名条件是什么报名条件

chaoou·2019-08-07

热门视频

01:37怎么申请CIA考试?

01:37怎么申请CIA考试?2020-06-05

00:31CIA考试适合什么样的人去考?

00:31CIA考试适合什么样的人去考?2020-06-05

00:38CIA考试是中文还是英文?

00:38CIA考试是中文还是英文?2020-06-05

00:33CIA考试是什么?

00:33CIA考试是什么?2020-06-05

00:27CIA考试是当场出成绩吗?

00:27CIA考试是当场出成绩吗?2020-06-05

互动交流

微信扫码关注公众号

获取更多考试热门资料