中国内部审计定义和国际内部审计定义的比较

中国内部审计的定义和国际内部审计的定义分别是什么?这两者有什么不同呢?谢谢 ![]()

最佳答案

banlinjin 高能答主 11-20 TA获得超过8316个赞

内部审计,是建立于组织内部、服务于管理部门的一种独立的检查、监督和评价活动,它既可用于对内部牵制制度的充分性和有效性进行检查、监督和评价,又可用于对会计及相关信息的真实、合法、完整,对资产的安全、完整,对企业自身经营业绩、经营合规性进行检查、监督和评价。

内部审计的特点

第一,审计机构和审计人员都设在个单位内部。

第二,审计的内容更侧重于经营过程是否有效、各项制度是否得到遵守与执行。

第三,服务的内向性和相对的独立性。

第四,审计结果的客观性和公正性较低,并且以建议性意见为主。

国际内部审计师协会(IIA)于1947年第一次提出了内部审计定义,经过半个多世纪的探索,2001年IIA最新的第七次定义指出:内部审计是一种独立、客观的确认和咨询活动,旨在增加价值和改善组织的运营。它通过应用系统的、规范的方法,评价并改善风险管理、控制和治理程序的效果,帮助组织实现其目标。

内部审计是外部审计的对称。由本部门、本单位内部的独立机构和人员对本部门、本单位的财政财务收支和其他经济活动进行的事前和事后的审查和评价。这是为加强管理而进行的一项内部经济监督工作。

内部审计与外部审计的关系

与外部审计相比,内部审计的特点是:①范围和作用的侧重面有所不同。内部审计既要审查会计帐目、会计行为和财政财务收支活动,更要注重审查企业的产供销等各项经济活动或行政事业单位的有关业务活动;不仅要实行事后审计,而且更注重实行事前审计;既要查错防弊,起防护性作用,更要注重为改善经营管理和提高经济效益提供建议,起建设性作用。实施内部审计,有利于监督部门、单位遵守政府的制度法令,完善和加强内部控制制度,协助内部人员有效地履行其职责,保护财产安全完整,经济而有效地利用各种资源,并保证经济信息的正确、可靠。②从工作深度上看,内部审计机构是部门、单位常设的专职机构,熟悉部门、单位内部的情况,并有充分时间有针对性地做细致的审查。

外部审计与内部审计相互合作,互为补充,是当代审计的一大特点。健全的内部审计制度,可为外部审计提供可信赖的资料,减少外部审计的工作量。在中国,内部审计不仅是部门、单位内部经济管理的重要组成部分,而且作为国家审计的基础,被纳入审计监督体系。

内部审计机构在部门、单位内部专门执行审计监督的职能,不承担其他经营管理工作。它直接隶属于部门、单位最高管理当局,并在部门、单位内部保持组织上的独立地位,在行使审计监督职责和权限时,内部各级组织不得干预。但是,内部审计机构终属部门、单位领导,其独立性不及外部审计;它所提出的审计报告只供部门、单位内部使用,在社会上不起公证作用。![]()

内部审计的特点

第一,审计机构和审计人员都设在个单位内部。

第二,审计的内容更侧重于经营过程是否有效、各项制度是否得到遵守与执行。

第三,服务的内向性和相对的独立性。

第四,审计结果的客观性和公正性较低,并且以建议性意见为主。

国际内部审计师协会(IIA)于1947年第一次提出了内部审计定义,经过半个多世纪的探索,2001年IIA最新的第七次定义指出:内部审计是一种独立、客观的确认和咨询活动,旨在增加价值和改善组织的运营。它通过应用系统的、规范的方法,评价并改善风险管理、控制和治理程序的效果,帮助组织实现其目标。

内部审计是外部审计的对称。由本部门、本单位内部的独立机构和人员对本部门、本单位的财政财务收支和其他经济活动进行的事前和事后的审查和评价。这是为加强管理而进行的一项内部经济监督工作。

内部审计与外部审计的关系

与外部审计相比,内部审计的特点是:①范围和作用的侧重面有所不同。内部审计既要审查会计帐目、会计行为和财政财务收支活动,更要注重审查企业的产供销等各项经济活动或行政事业单位的有关业务活动;不仅要实行事后审计,而且更注重实行事前审计;既要查错防弊,起防护性作用,更要注重为改善经营管理和提高经济效益提供建议,起建设性作用。实施内部审计,有利于监督部门、单位遵守政府的制度法令,完善和加强内部控制制度,协助内部人员有效地履行其职责,保护财产安全完整,经济而有效地利用各种资源,并保证经济信息的正确、可靠。②从工作深度上看,内部审计机构是部门、单位常设的专职机构,熟悉部门、单位内部的情况,并有充分时间有针对性地做细致的审查。

外部审计与内部审计相互合作,互为补充,是当代审计的一大特点。健全的内部审计制度,可为外部审计提供可信赖的资料,减少外部审计的工作量。在中国,内部审计不仅是部门、单位内部经济管理的重要组成部分,而且作为国家审计的基础,被纳入审计监督体系。

内部审计机构在部门、单位内部专门执行审计监督的职能,不承担其他经营管理工作。它直接隶属于部门、单位最高管理当局,并在部门、单位内部保持组织上的独立地位,在行使审计监督职责和权限时,内部各级组织不得干预。但是,内部审计机构终属部门、单位领导,其独立性不及外部审计;它所提出的审计报告只供部门、单位内部使用,在社会上不起公证作用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

29

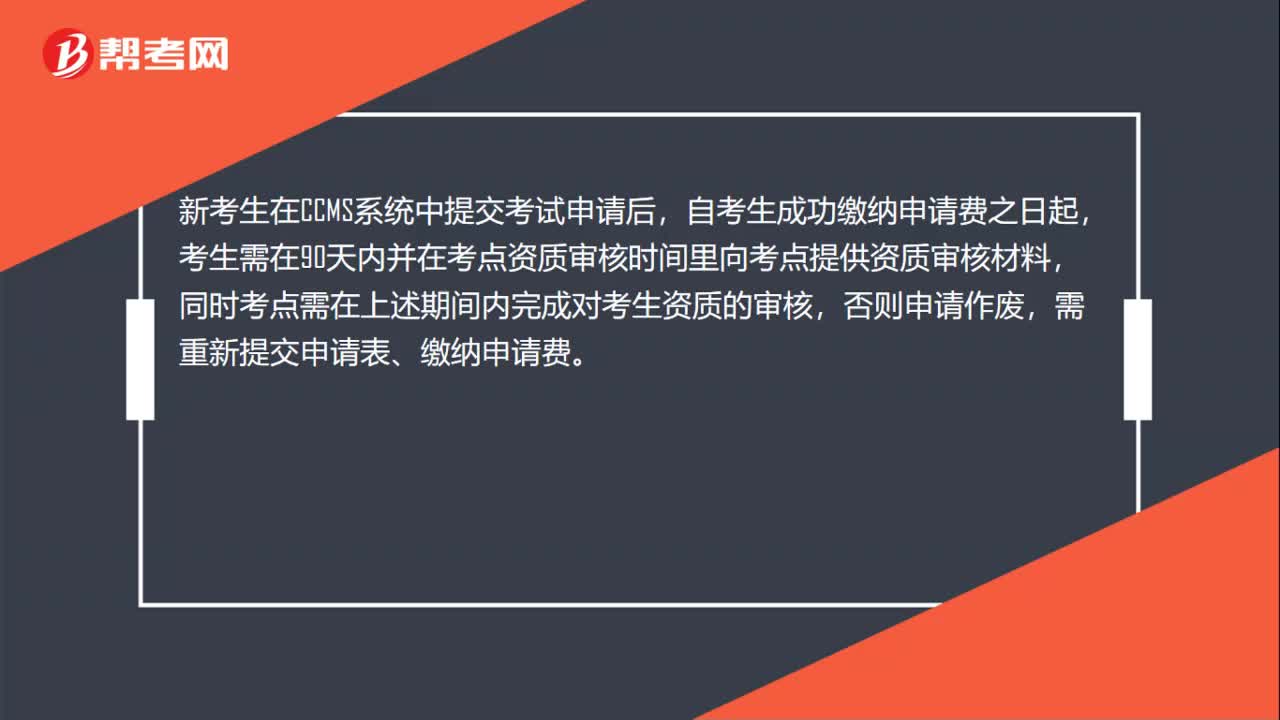

29CIA资质审核要多久?:CIA资质审核要多久?新考生在CCMS系统中提交考试申请后,自考生成功缴纳申请费之日起,考生需在90天内并在考点资质审核时间里向考点提供资质审核材料,同时考点需在上述期间内完成对考生资质的审核,否则申请作废,需重新提交申请表、缴纳申请费。

758播放2020-06-09 117

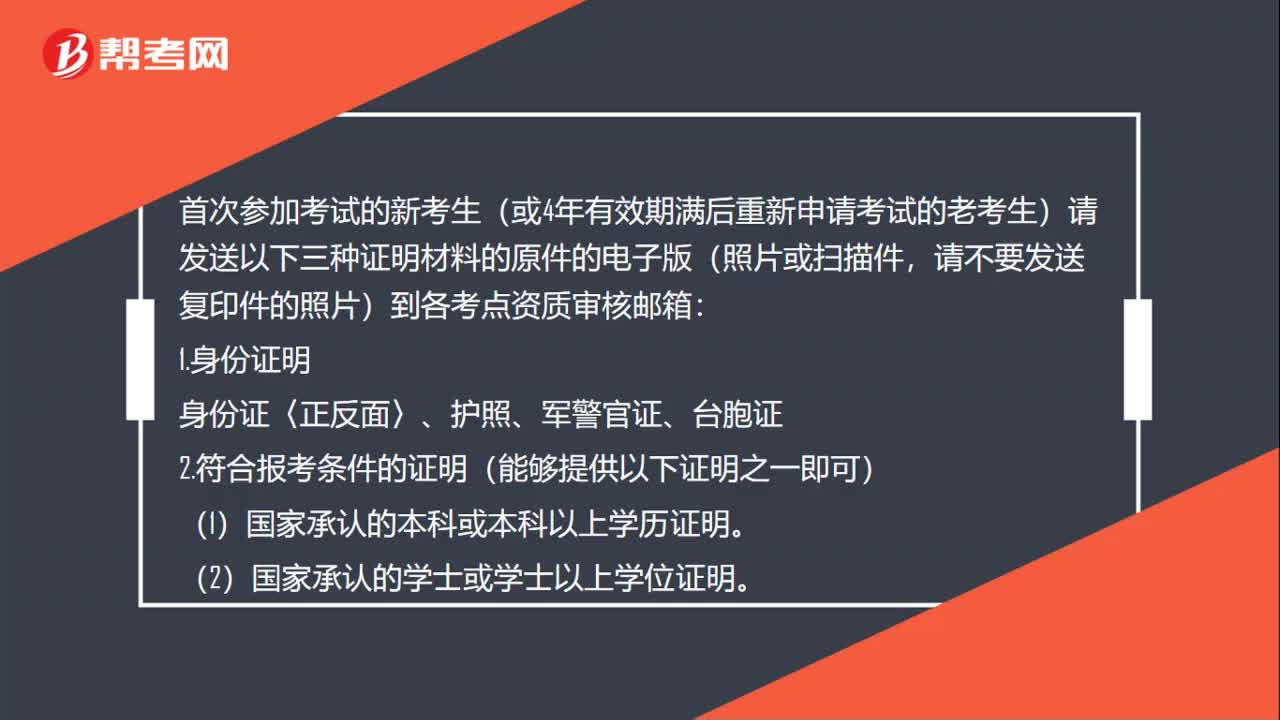

117CIA考试资质审核需要准备什么材料?:CIA考试资质审核需要准备什么材料?首次参加考试的新考生(或4年有效期满后重新申请考试的老考生)请发送以下三种证明材料的原件的电子版(照片或扫描件,请不要发送复印件的照片)到各考点资质审核邮箱:教育部留学服务中心等)办理的国外学历学位认证证明,(4)省级或省级以上人力资源保障部门颁发的中级或中级以上专业技术资格证明。

470播放2020-06-09 32

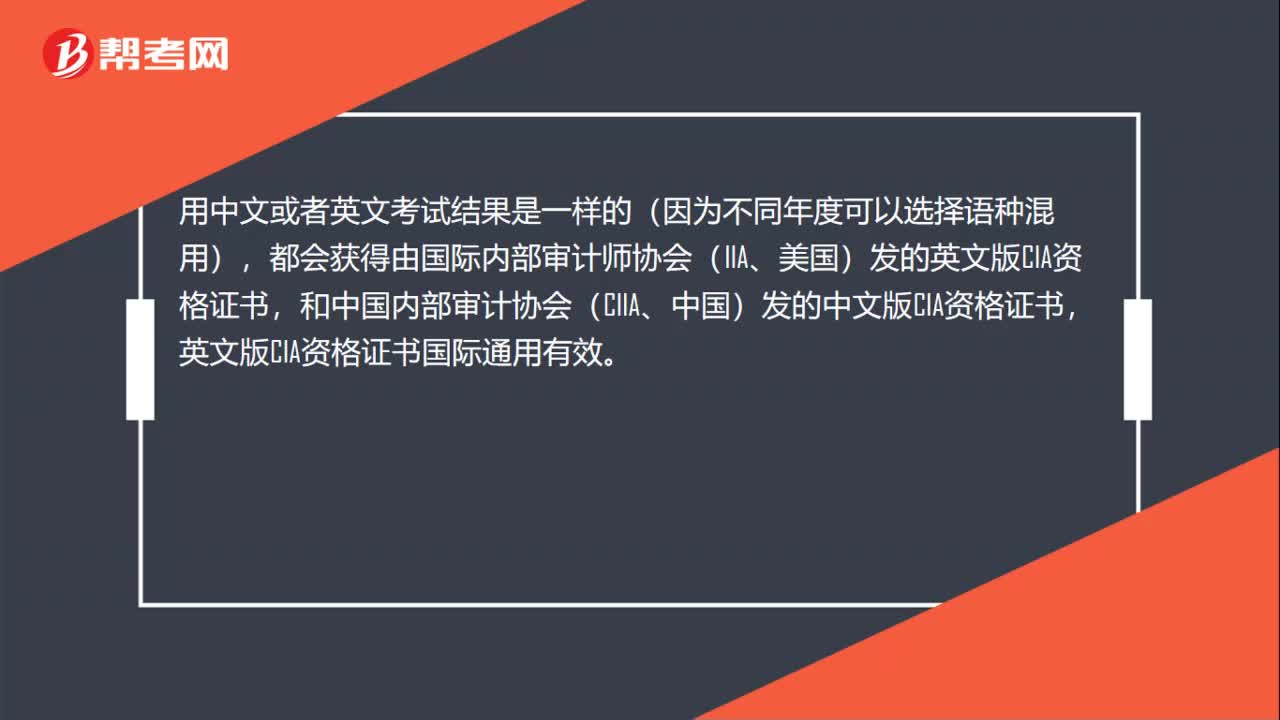

32CIA考试选择中文还是英文考试好些?:CIA考试选择中文还是英文考试好些?用中文或者英文考试结果是一样的(因为不同年度可以选择语种混用),都会获得由国际内部审计师协会(IIA、美国)发的英文版CIA资格证书,和中国内部审计协会(CIIA、中国)发的中文版CIA资格证书,英文版CIA资格证书国际通用有效。

535播放2020-06-08

中国内部审计准则是哪个部门制定的

chaimingfan·2019-12-10内部审计职能的定义

boguanku·2019-12-10比较国家审计,内部审计和民间审计的职责和权限

banfiaosuan·2019-12-09内部审计的定义是什么

chanzishe·2019-12-09中国CPA审计和国际内部审计师审计,内容相同吗

旧人重逢·2019-12-06内部审计的定义是什么

chaouyang·2019-05-31比较国家审计,内部审计和民间审计的职责和权限

baigangpeng·2019-05-30内部审计职能的定义

binglongshui·2019-05-30我是重庆的 我想了解一下 国际注册内部审计师(CIA考试)免试条件

baibieliu·2017-08-12中国CPA审计和国际内部审计师审计,内容相同吗

banquliao·2017-07-08

CIA考试成绩管理办法是什么

chaniuduan·2021-03-12CIA机考提供什么语言

chaniuduan·2021-03-12CIA考试如何预约机考

bangzichun·2021-03-12CIA机考接受哪些付款方式

bieshumo·2021-03-12CIA机考能否改期或取消

chaniuduan·2021-03-12考完CIA总共需要花多少费用?

caoruolv·2021-03-12国际内部审计师考试是笔试吗

caonengma·2021-03-12如何查询CIA考试机考成绩

cairicu·2021-03-13CIA内部审计协会的联系方式是什么

biandendiu·2021-03-13国内有多少人持有CIA资格

beichenglei·2021-03-13

2022年CIA内部审计实务考试大纲

帮考网校·2022-02-142022年CIA内部审计知识要素考试大纲

帮考网校·2022-02-14CIA考试如何参加考试并获知成绩

帮考网校·2022-02-072022年CIA第一次机考准考证如何打印

帮考网校·2022-02-152022年CIA第一次机考的合格标准

帮考网校·2022-02-082022年CIA考试的收费标准

帮考网校·2022-01-252022年交通行业内部审计人员培训班具体情况

帮考网校·2022-01-25CIA机考常见问题解答汇总

帮考网校·2022-01-25如何在CCMS中修改姓名

帮考网校·2022-01-25如何获得在CCMS中缴纳费用的报销凭据

帮考网校·2022-01-25

考取CIA资格证的作用是什么

alinbiao·2021-03-12学法律史的能考CIA吗

chaniuduan·2021-03-12CIA报考技巧有哪些?

benxiantuan·2021-03-12CIA更看重中学历还是经验

aotiaoheng·2021-03-12国际注册内部审计师的报考条件是什么

chaniuduan·2021-03-12CIA报名是否有发票?

bizaomei·2021-03-12CIA报完名反悔了能退费吗

badongqiu·2021-03-12CIA报名无法登陆Pearson Vue网站是怎么回事

anshaomin·2021-03-12CIA成绩有效期能延期吗

binzunzun·2021-03-12报名CIA考试后可以改期吗

caorunxia·2021-03-12

热门视频

01:37怎么申请CIA考试?

01:37怎么申请CIA考试?2020-06-05

00:31CIA考试适合什么样的人去考?

00:31CIA考试适合什么样的人去考?2020-06-05

00:38CIA考试是中文还是英文?

00:38CIA考试是中文还是英文?2020-06-05

00:33CIA考试是什么?

00:33CIA考试是什么?2020-06-05

00:27CIA考试是当场出成绩吗?

00:27CIA考试是当场出成绩吗?2020-06-05

互动交流

微信扫码关注公众号

获取更多考试热门资料