(一)在确定内部审计人员的工作是否可能足以实现审计目的时,注册会计师应当评价:

1.内部审计的客观性

为保证内部审计机构和人员可以不带偏见且不受干扰地执行任务[此即客观性],内部审计应当具有与其履行职责相应的组织地位。

最理想的状态是,内部审计仅向最髙级别的治理层负责并报告工作,而不负有任何执行责任。

注册会计师应当关注被审计单位管理层对内部审计施加的任何限制或约束,特别是内部审计人员是否能够与注册会计师进行充分的沟通。

注册会计师还应当关注被审计单位的治理层和管理层是否重视内部审计的意见和建议,是否建立有关内部审计意见的反馈机制,内部审计意见是否能够得以落实。

2.内部审计人员的专业胜任能力

内部审计机构作为一个整体必须具备足以胜任检查被审计单位所有活动领域的能力,否则,其工作结果必然是不能信赖的。

3.内部审计人员在执行工作时是否可能保持应有的职业关注。包括[记忆]:

(1)内部审计的活动是否经过适当的计划、监督、复核和记录;

(2)是否存在适当的审计手册或其他类似文件、工作方案和内部审计工作底稿。

4.部审计人员和注册会计师之间是否可能进行有效的沟通[记忆]。

如果内部审计人员可以自由地与注册会计师坦诚沟通,并满足下列条件,则沟通可能是最有效的:

(1)双方在审计期间内每隔一段适当的时间举行会谈;

(2)内部审计可通过内部审计报告向注册会计师提供建议,并允许其接触内部审计报告;告知注册会计师其注意到的、可能影响注册会计师工作的所有重大事项;

(3)注册会计师告知内部审计人员可能影响内部审计的所有重大事项。

(二)在确定内部审计人员的工作对注册会计师审计程序的性质、时间安排和范围产生的预期影响时,注册会计师应当考虑[记忆]:

1.内部审计人员已执行或拟执行的特定工作的性质和范围;

2.针对特定类别的交易、账户余额和披露,评估的认定层次重大错报风险;

3.在评价支持相关认定的审计证据时,内部审计人员的主观程度。

如内部审计是注册会计师在确定审计程序的性质、时间、范围时考虑的因素,事前就下列事项与内部审计人员达成一致意见是有益的[应看]:

1.内部审计工作的时间安排。包括制定计划、实施程序、出具报告的时间安排。

2.内部审计涵盖的范围。包括内部审计覆盖的主体对象及时间范围。

3.财务报表整体的、认定层次的重要性及实际执行的重要性。

4.选取测试项目拟采用的方法。

5.对所执行工作的记录。

6.复核和报告程序。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

29

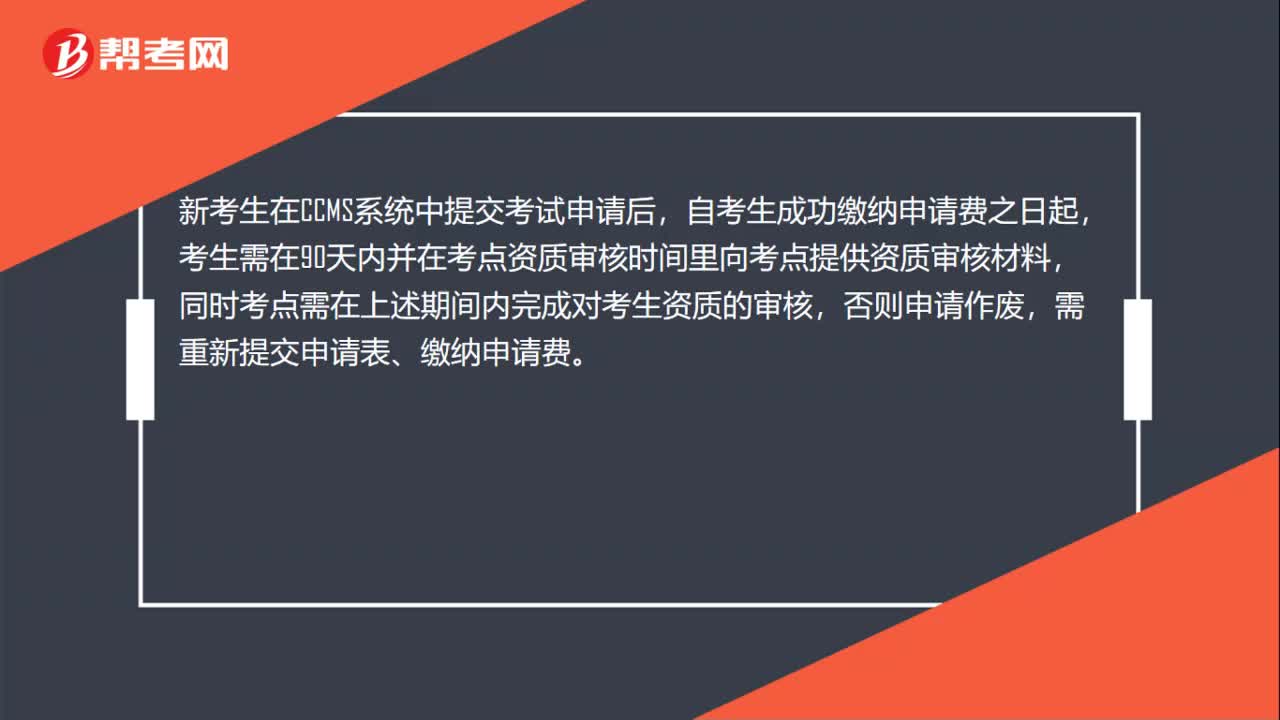

29CIA资质审核要多久?:CIA资质审核要多久?新考生在CCMS系统中提交考试申请后,自考生成功缴纳申请费之日起,考生需在90天内并在考点资质审核时间里向考点提供资质审核材料,同时考点需在上述期间内完成对考生资质的审核,否则申请作废,需重新提交申请表、缴纳申请费。

758播放2020-06-09 117

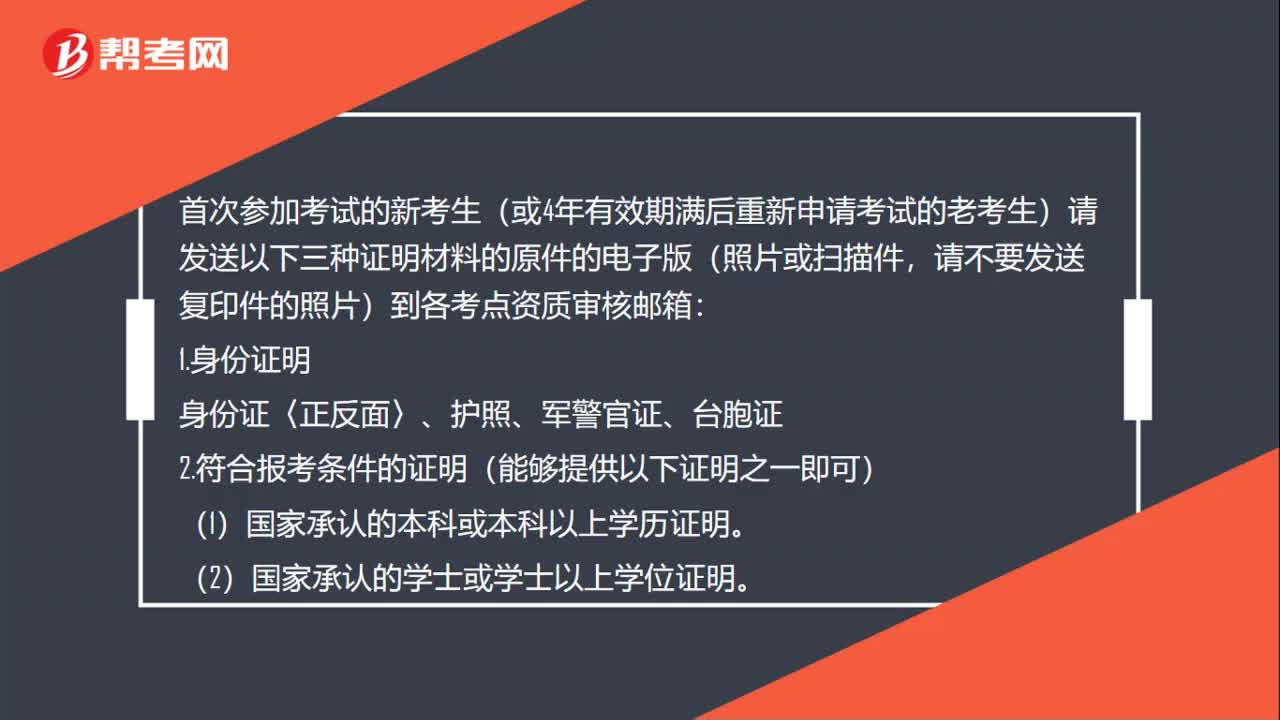

117CIA考试资质审核需要准备什么材料?:CIA考试资质审核需要准备什么材料?首次参加考试的新考生(或4年有效期满后重新申请考试的老考生)请发送以下三种证明材料的原件的电子版(照片或扫描件,请不要发送复印件的照片)到各考点资质审核邮箱:教育部留学服务中心等)办理的国外学历学位认证证明,(4)省级或省级以上人力资源保障部门颁发的中级或中级以上专业技术资格证明。

470播放2020-06-09 73

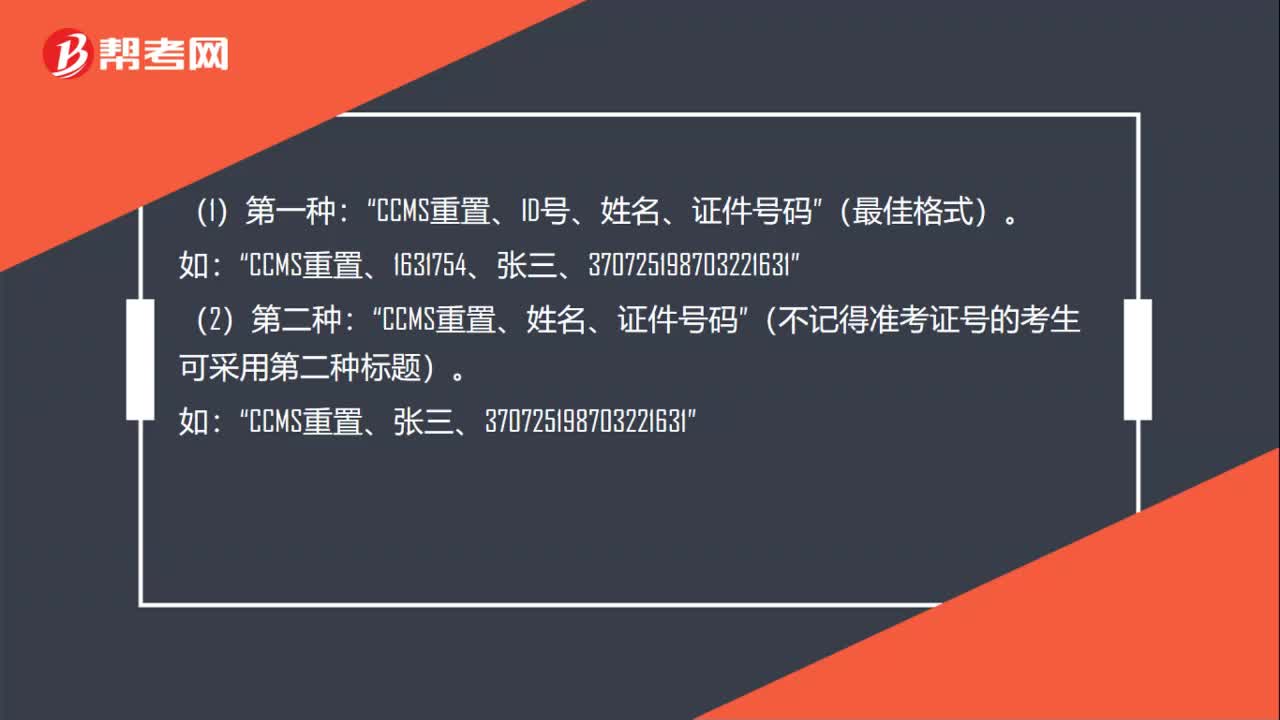

73CIA考试怎么进行CIA或CCSA密码重置?:CIA考试怎么进行CIA或CCSA密码重置?可以通过CCMS系统登陆页面的“忘记了密码”功能自助恢复。2.2012年及以前参加考试、且不知道CCMS系统密码的考生(或按第(1)条自助恢复密码失败的考生),请发邮件至各考点密码重置邮箱进行密码重置,邮件标题标准格式如下:CCMS重置、ID号、姓名、证件号码“CCMS重置、姓名、证件号码”(不记得准考证号的考生可采用第二种标题):

587播放2020-06-08

内部审计师和中级审计师是一回事吗

傻白甜小姑娘闷骚型大男神·2021-03-12内部审计师和外部审计师的区有哪些区别?

傻呆萌·2020-05-21内部审计协会与企业内部审计的关系

挣扎无助患得患失·2020-05-20内部审计师和中级审计师是一回事吗?

bianbanu·2020-04-22中国注册内部审计师CCIA和国际注册内部审计师CIA有什么区别?

ankuanfu·2020-04-22中国CPA审计和国际内部审计师审计,内容相同吗?

chazhenruo·2020-04-15中级审计证书有用吗?内部审计除了证书还有啥比较重要?

anzepu·2019-10-25就地审计中,请问注册会计师审计与内部审计的区别是什么?

biaofengmiu·2019-10-25关于内部审计的考试问题CIA内部审计师

baizeishou·2017-10-27如何复习cia国际注册内部审计师第三科内部审计知识要素

baoluogai·2017-08-04

CIA考试成绩管理办法是什么

chaniuduan·2021-03-12CIA机考提供什么语言

chaniuduan·2021-03-12CIA考试如何预约机考

bangzichun·2021-03-12CIA机考接受哪些付款方式

bieshumo·2021-03-12CIA机考能否改期或取消

chaniuduan·2021-03-12考完CIA总共需要花多少费用?

caoruolv·2021-03-12国际内部审计师考试是笔试吗

caonengma·2021-03-12如何查询CIA考试机考成绩

cairicu·2021-03-13CIA内部审计协会的联系方式是什么

biandendiu·2021-03-13国内有多少人持有CIA资格

beichenglei·2021-03-13

2022年CIA内部审计实务考试大纲

帮考网校·2022-02-142022年CIA内部审计知识要素考试大纲

帮考网校·2022-02-14CIA考试如何参加考试并获知成绩

帮考网校·2022-02-072022年CIA第一次机考准考证如何打印

帮考网校·2022-02-152022年CIA第一次机考的合格标准

帮考网校·2022-02-082022年CIA考试的收费标准

帮考网校·2022-01-252022年交通行业内部审计人员培训班具体情况

帮考网校·2022-01-25CIA机考常见问题解答汇总

帮考网校·2022-01-25如何在CCMS中修改姓名

帮考网校·2022-01-25如何获得在CCMS中缴纳费用的报销凭据

帮考网校·2022-01-25

CIA老考生密码重置怎么处理

chaniuduan·2021-03-12CIA国际注册内部审计师考试题型都有哪些

chaniuduan·2021-03-12CIA国际内审师机考用打印准考证吗

自我感觉娘好·2021-03-12CIA科目报考有效期多久?

baihuache·2021-03-12中级审计师与CIA哪个证书的含金量更高

伊酒久玖·2021-03-12CIA考试未通过下次还能考同样的科目吗

bengsaifeng·2021-03-12CIA考试报名的流程复杂吗

bindiqiang·2021-03-12对CIA考试成绩有疑问能不能申请复查

chaisicu·2021-03-12CCMS系统中修改自己的姓名需要多长时间

bantiaokuo·2021-03-12在CCMS系统中交纳的费用是否能获得发票?

chaniuduan·2021-03-12

01:37怎么申请CIA考试?

01:37怎么申请CIA考试?2020-06-05

00:31CIA考试适合什么样的人去考?

00:31CIA考试适合什么样的人去考?2020-06-05

00:38CIA考试是中文还是英文?

00:38CIA考试是中文还是英文?2020-06-05

00:33CIA考试是什么?

00:33CIA考试是什么?2020-06-05

00:27CIA考试是当场出成绩吗?

00:27CIA考试是当场出成绩吗?2020-06-05

微信扫码关注公众号

获取更多考试热门资料