下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

四、计算题(共2小题,20分。要求列出算式、计算过程,需按公式计算的,要写出公式,仅有计算结果而无计算过程的,不得分)

1.某家庭拟购买一套新房,并将原有住房出租。预计原有住房的净租金收入为每月2000元,资本化率为9.6%,假设租金和住房市场价值不随时间发生变化。该家庭希望实现"以租养房",即每月的抵押贷款还款额不超过原有住房的租金收入。购买新房的最低首付款为房价的30%,余款申请年利率为6% 的住房抵押贷款,按月等额还款,最长贷款年限为20年。问:

(1)该家庭能够购买最高总价为多少万元的新房(精确到小数点后2位)?

(2)设该家庭购买了这一最高总价的新房,并希望在还款一段时间之后,利用出售原有住房的收入一次性提前还清抵押贷款,问至少需要在还款多少个月(取整)后,再出售原有住房并还清贷款?(8分)

2.某购物中心开发项目规划建设用地面积为10000m2,总建筑面积为15000m2。预计项目开发建设周期为2年,总投资为13500万元 (不包括贷款利息)。项目第l年投资8100万元,其中资本金为5400万元,其余为甲银行贷款:项目第2年投资5400万元,全部为甲银行贷款;甲银行贷款年利率为9.0%,按年复利计息,项目竣工时一次性还清本息。项目竣工后开发商将购物中心用于出租经营,且立即向乙银行申请抵押贷款以偿还甲银行贷款本息,乙银行贷款期限为3年、年利率为7.0,按年付息、到期还本。购物中心的可出租面积为总建筑面积的70%,采用基础租金加百分比租金形式出租,基础租金不随时间变化,百分比租金为超额营业额的10%。预计购物中心的出租率为95%,年超额营业额为10000万元。购物中心的运营成本为毛租金收入的 35%。开发商于项目运营3年后整体转售,净转售收入是年净经营收入的9.5倍。假设投资和贷款发生在年初,收入、运营成本和还款均发生在年末,不考虑所得税及其他税收。请回答下列问题:

(1)若开发商要求的自有资金目标收益率为20%,则购物中心的年最低基础租金为多少元,m2(精确到个位)?

(2)在该最低基础租金水平下,设项目全部投资的目标收益率为13%,求项目全部投资的内部收益率是多少(精确到小数点后2位)?(12分)

1.解:已知:A=2000元,n=240个月,i=60%/12=0.5%,R=9.6%

(1) 求购房最高总价

购房最高总价=P/70%=279161.54/70%=39.88万元

(2)求出售原有住房时间

住房市场价值V=A×12/R=2000×12/9.6%=25万元

设剩余M个月需要偿还25万元,则有

有:(1+0.%)M=2.667

M=log2.667/(1+0.5%)=196.66个月

240-196=44个月

在还款44个月之后出售住房

2.解:

解法一:叙述法

一、设最低基础租金为x,求最低基础租金

(1)计算各年自有资金净现金流量

1)第1年年初净现金流量=-5400万元

2)第2年年初:投资=-5400万元;甲银行贷款5400万元

净现金流量=-5400+5400=0万元

3)第3年年初:

归还甲银行贷款=2700×(1+9%)2+5400(1+9)=9093.87万元

乙银行贷款=9093.87万元

净现金流量=-9093.87+9093.87=0万元

4)第3、4年年末:

还本付息=9093.87×7%=636.57万元

营运成本=(1.5×70%×95%×x+10000×10%)×35%=(0.9975x+1000)×35%万元

经营收入=1.5×70%×95%×x+10000×10%=(0.9975x+1000)万元

净现金流量-(0.9975x+1000)×65%万元

5)第5年年末:

还本付息=636.57+9093.87=9730.44万元

营运成本=(0.9975x+1000)×35%万元

经营收入=(0.9975x+1000)万元

转售收入=(0.9975x+1000)×65%×9.5万元

净现金流量=(0.9975x+1000)×65%+(0.9975x+1000]×65%×9.5-9730.44

=(0.9975x+1000)×65%×10.5-9730.44万元

(2)求基础租金

二、计算全投资内部收益率FIRR

(1)计算各年净现金流量

1)第1年年初投资=8100万元

2)第2年年初投资=5400万元

3)第3年、4年年末:

经营收入=0.9975×1915+1000=2910.21万元

经营成本=2910.21×35%=1018.57万元

净现金流量=2910.21-1018.57=1891.64万元

4)第5年年末:

经营收入=43.9975×1915+1000=2910.21万元

经营成本=2910.21×35%=1018.57万元

转售收入=2910.21×65%×9.5=17970.55万元

挣现金流量=2910.21+17970.55-1018.57=19862.19万元

32

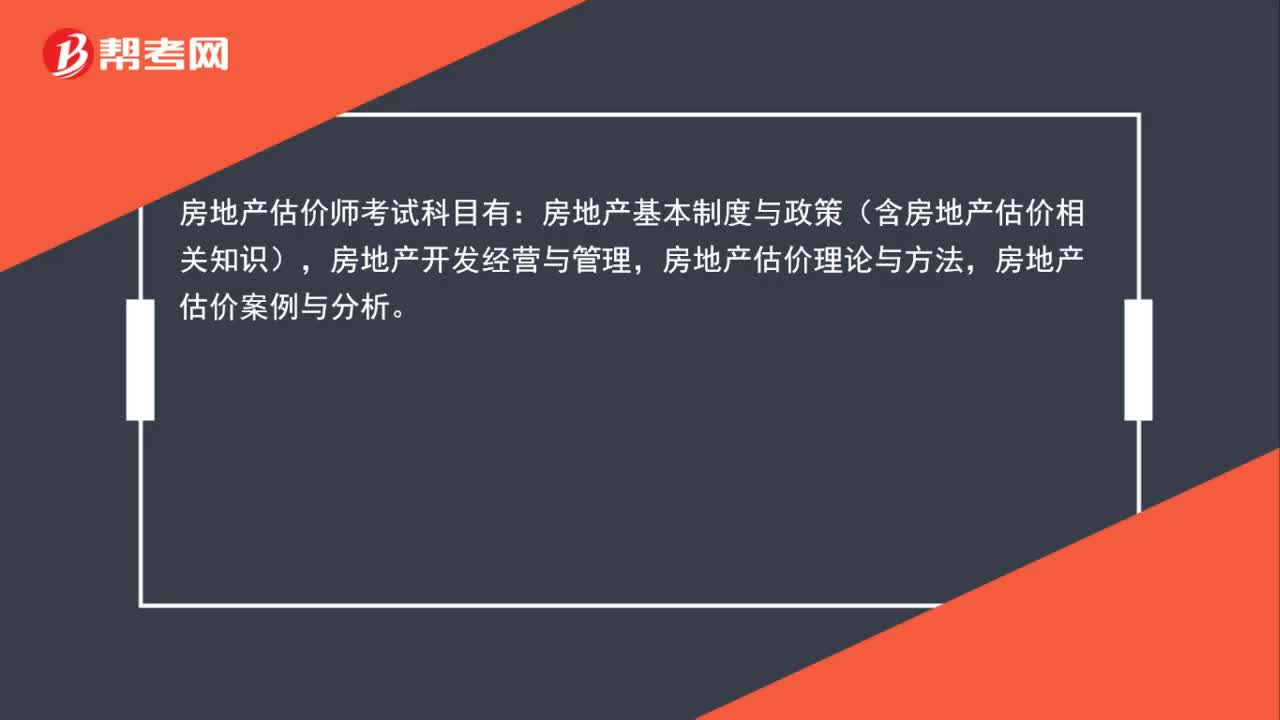

32房地产估价师考试科目有哪些?:房地产估价师考试科目有:房地产基本制度与政策(含房地产估价相关知识),房地产开发经营与管理,房地产估价理论与方法,房地产估价案例与分析。

59

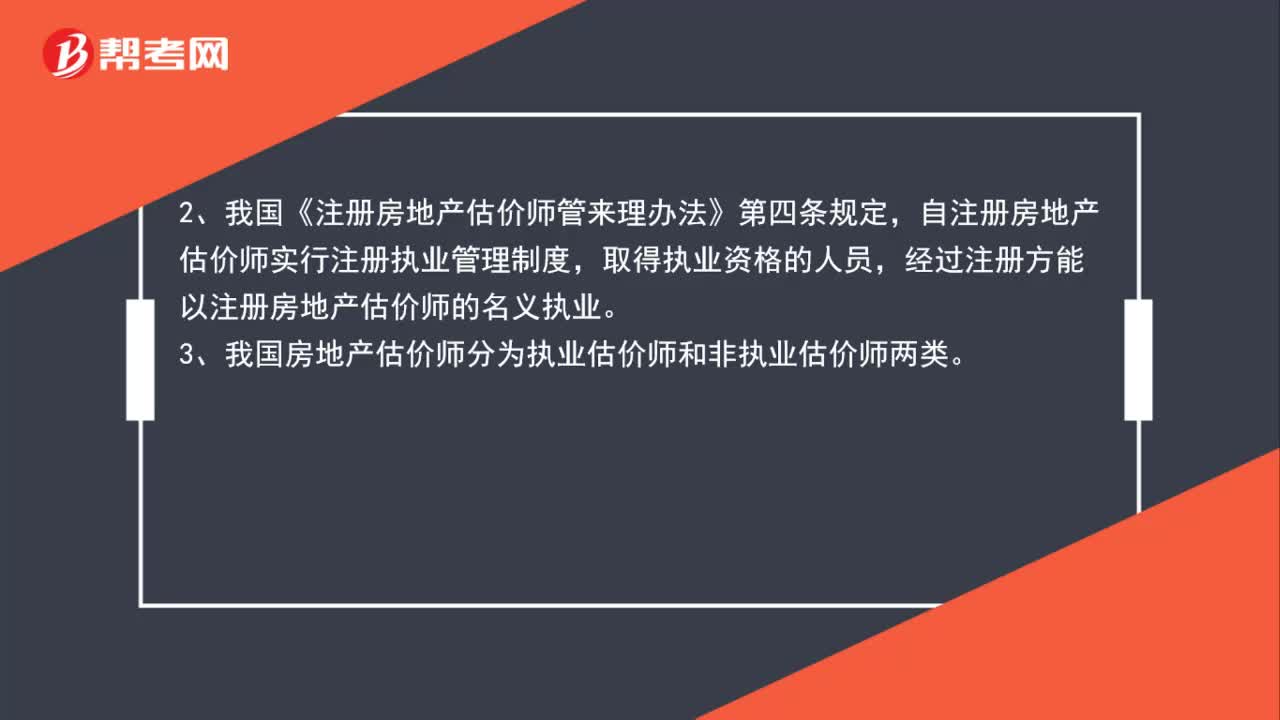

59房地产估价师必须实行注册管理吗?:房地产估价师必须实行注册管理吗?房地产估价师不是必须实行注册管理。1、如果不想以房地产估价师的名义执业,就可以不用进行注册,做一名非执业房地产估价师。2、我国《注册房地产估价师管来理办法》第四条规定,自注册房地产估价师实行注册执业管理制度,取得执业资格的人员,经过注册方能以注册房地产估价师的名义执业。3、我国房地产估价师分为执业估价师和非执业估价师两类。

34

34房产估价师考试教材几月发布?:房产估价师考试教材几月发布?2020年房产估价师考试教材暂未发布,现在想要复习2020年房地产估价师考试的考生可先用2019年教材进行复习,2020年房地产估价师考试教材预计在6-7月会公布。

00:33

00:332020-06-01

00:47

00:472020-05-30

02:26

02:262020-05-30

00:47

00:472020-05-30

00:46

00:462020-05-30

微信扫码关注公众号

获取更多考试热门资料