加权平均法是利用过去若干个按照时间顺序排列起来的同一变量的观测值并以时间顺序数为权数,计算出观测值的加权算术平均数,以这一数字作为预测未来期间该变量预测值的一种趋势预测法。会计里的加权平均法是分为移动加权平均法和月末一次加权平均法。

拓展资料:

加权平均法可根据本期期初结存存货的数量和金额与本期存入存货的数量和金额,在期末以此计算本期存货的加权平均单价,作为本期发出存货和期末结存存货的价格,一次性计算本期发出存货的实际成本。

所谓移动加权平均法,是指在每次进货以后,立即为存货计算出新的平均单位成本,作为下次发货计价基础的一种方法。公式为:加权平均单价=(入库前结存金额+本次收入金额)÷(入库前结存数量+本次收入数量) 本期发出金额=本期发出数量×加权平均单价。

采用移动加权平均法能够使管理人员及时了解存货的结存情况,计算的平均单位成本及发出和结存的存货成本比较客观。但由于每次收货都要计算一次平均单价,计算工作量较大,对收发货较频繁的企业不太适用。

所谓月末一次加权平均法,是指以期初存货数量和本期收入数量为权数,于月末一次计算存货平均单价,据以计算当月发出的存货和月末结存存货实际成本的方法。公式为:加权平均单价=(期初结存金额+本月收入金额)÷(期初结存数量+本月收入数量),本月发出金额=本月发出数量×加权平均单价,本月结存金额=月初结存金额+本月收入金额-本月发出金额。

例题:某企业月初存货A数量150千克,单价10元,成本1500元。本月入库合计数量400千克,成本5500元,发出350千克。

求库存存货平均单位成本=(1500+5500)/(150+400)=12.73元/千克(四舍五入数)

发出存货成本=350*12.73=4455.5元

月末库存存货成本=1500+5500-4455.5=2544.5元。

采用月末一次加权平均法只在月末一次计算加权平均单价,比较简单,有利于简化成本计算工作,但由于平时无法从账上提供发出和结存存货的单价及金额,因此不利于存货成本的日常管理与控制。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

54

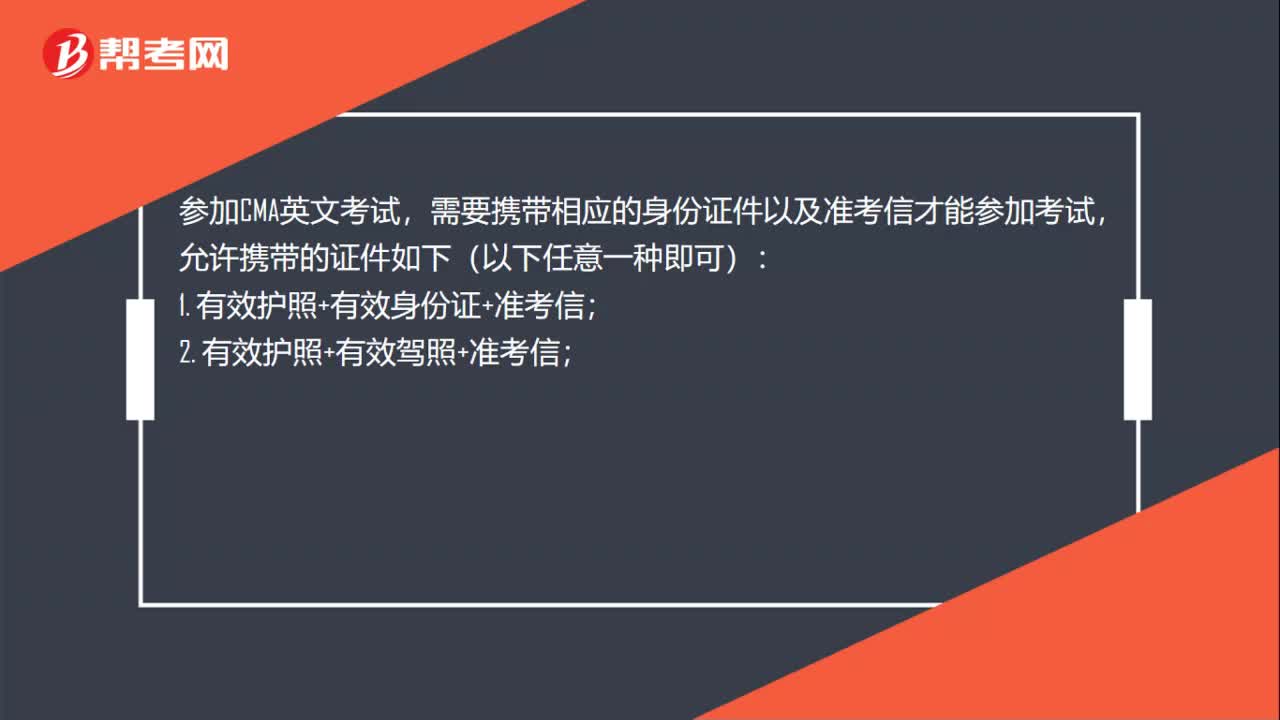

54参加CMA英文考试要带身份证吗?:参加CMA英文考试要带身份证吗?参加CMA英文考试,需要携带相应的身份证件以及准考信才能参加考试,允许携带的证件如下(以下任意一种即可):1. 有效护照+有效身份证+准考信;2. 有效护照+有效驾照+准考信;3. 有效护照+有效信用卡+准考信;4. 有效身份证+有效信用卡+准考信。参加英文考试,携带护照还是有必要的,但如果没有护照,携带有效身份证、有效信用卡及准考信参加考试即可。

453播放2020-06-09 23

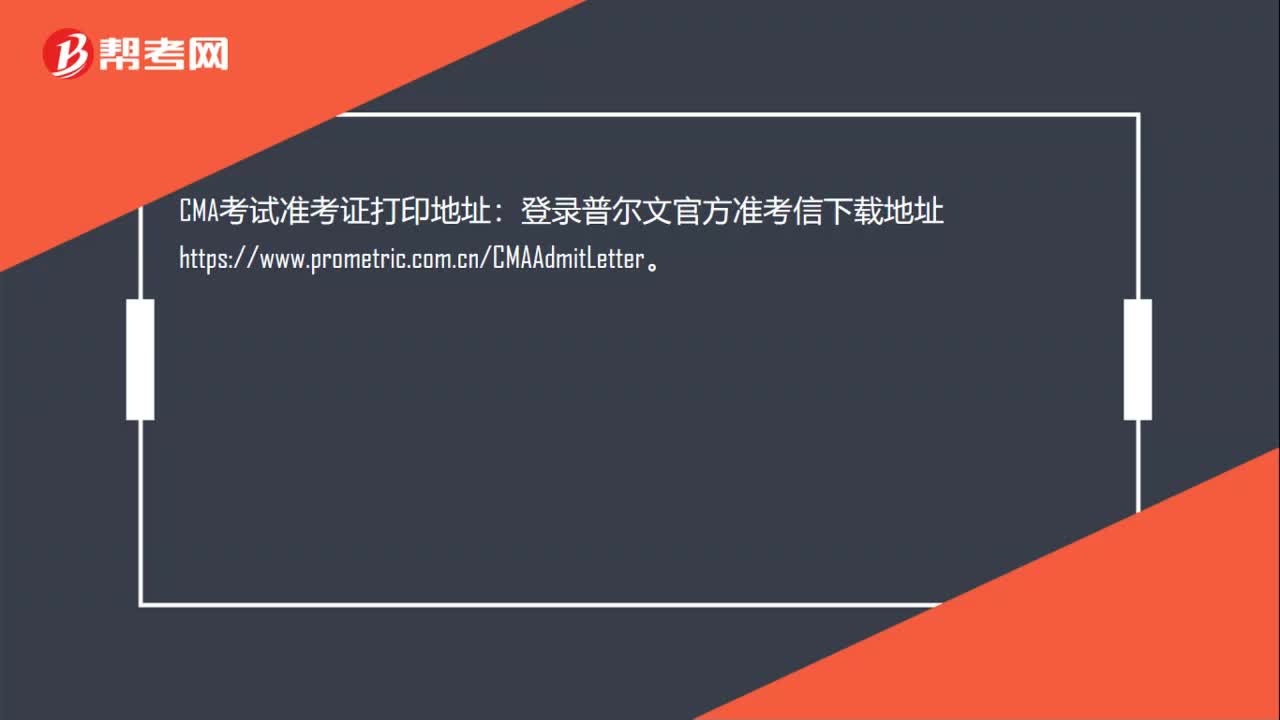

23CMA准考证在哪里打印?:CMA准考证在哪里打印?CMA考试准考证打印地址:登录普尔文官方准考信下载地址https:www.prometric.com.cnCMAAdmitLetter。

434播放2020-06-09 138

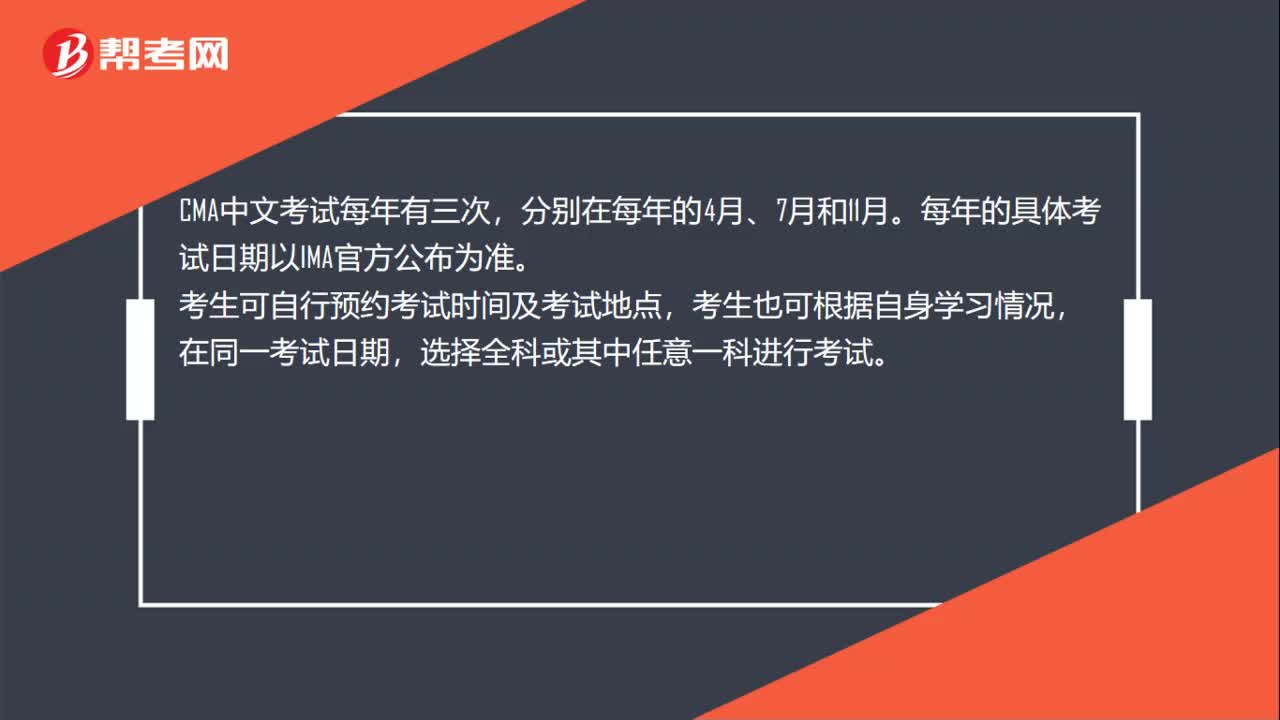

138CMA中文考试和英文考试有什么区别?:CMA中文考试和英文考试区别如下:1. CMA考试时间不同,CMA英文考试每年有三个考季,CMA中文考试每年有三次。考生可自行预约考试时间及考试地点,CMA中文考试为闭卷笔试形式。CMA英文考试为闭卷机考形式,国内考试的地点为。具体每次考试的地点以官网实际发布为准,CMA中文考试需要携带身份证护照军官证+准考信参加考试即可

508播放2020-06-09

帮我加小朋友问问,他想学会计方面,管理会计CMA认证在中国有没有用

chankouhan·2020-01-09在中国,参加注册管理会计师cma考试,可以带计算器吗?有什么注意事项没有

biansuofa·2020-01-03参加注册管理会计师cma的考试,有什么好的方法吗?

annieti·2019-04-03参加注册管理会计师cma的备考,有哪些学习方法?

chanwusi·2019-04-03美国权威会计证书USCPA和CMA哪个更好考?他们的本质区别是什么?

bisanxing·2019-03-04权威人士告诉一下CMA管理会计证书在中国有用吗?

cancoukuan·2018-12-30注册管理会计师cma会计科目里面的高低点法问题,是什么意思?

bangongkai·2018-12-19CMA中文新考纲难度增加,那么其难度增加在哪里想顺利通过考试,需要注意什么

cengpanghang·2018-06-14我在国外读大学,可以参加CMA中文考试吗?中英文的权威性是一样的吗?

bizuidiu·2018-06-14CMA的权威与实用性怎么样?

apuqie·2018-06-14

cma通过考试后不申请证书成绩会作废吗?

aoqinzhe·2021-03-14厦门有设置cma中文考试考点吗?

changanglan·2021-03-14哈尔滨是cma中文考试考点之一吗?

chaitano·2021-03-14乌鲁木齐有没有设置cma中文考试考点?

bonaozhu·2021-03-14徐州是不是设置了cma中文考试的考点啊?

bangaogai·2021-03-142021年长沙cma考试怎么报名?

baozeitie·2021-03-14cma英文考试上机考是考完就知道成绩吗?

baogaitu·2021-03-14cma英文考试可以检查之前的选择题吗?

changlinglong·2021-03-14如何预约cma考试的考位?

盼呤·2021-03-142021年海口cma考试报名步骤有哪些?

chaniuduan·2021-03-14

看过来!2022年的CMA考试报名条件出炉!

帮考网校·2022-01-10在校大学生是否能参加CMA考试?

帮考网校·2022-01-10围观!2022年CMA考试报名常见问题详细解答!

帮考网校·2022-01-10看过来!2022年CMA报考条件在这里!

帮考网校·2022-01-06注意:2022年第一次CMA考试报名时间出炉!

帮考网校·2022-01-10看过来!2022年第一次CMA考试报名入口开通啦!

帮考网校·2022-01-10CMA、ACCA、CFA适考人群有哪些?

帮考网校·2021-12-24听说成长为一名管理会计更适合担任CFO或CEO职位?

帮考网校·2021-12-24CMA证书的三个重要价值!

帮考网校·2021-12-24你知道CMA和CFA之间有什么区别吗?

帮考网校·2021-12-24

CMA拿证还需要两年工作经验吗?

chaniuduan·2021-03-11报考cma中文考试可以用人民币支付报名费吗?

buhunrang·2021-03-11CMA考试可以随便带个自己的计算器吗?

chaniuduan·2021-03-11CMA两科几年内考试通过才有效?

biehuaie·2021-03-11应届毕业生可以报考CMA考试吗?

chaniuduan·2021-03-11CMA考试题型及各章分值占比情况是怎样的?

binsailiang·2021-03-11CMA两科通过后,拿证条件是什么?

chaniuduan·2021-03-11CMA三年有效期怎么算?

aotaogang·2021-03-11cma报名的付费方式有几种?

cengcuoshuai·2021-03-11CMA考试科目先考哪一门?

chaniuduan·2021-03-11

01:27怎么备考CMA效率更高?

01:27怎么备考CMA效率更高?2020-06-09

00:27什么是CMA继续教育?

00:27什么是CMA继续教育?2020-06-09

01:08非会计专业的学生适合学CMA吗?

01:08非会计专业的学生适合学CMA吗?2020-06-09

03:32CMA证书怎么认证?

03:32CMA证书怎么认证?2020-06-09

00:46CMA证书受中国认可吗?

00:46CMA证书受中国认可吗?2020-06-09

微信扫码关注公众号

获取更多考试热门资料