下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

目前,2021年初级会计考试备考已经开始,一些小伙伴也在为之后的备考做准备。想要备考效果好,教材是关键,初会考试教材每年都在发生变化,因此了解考试教材的变化情况也是我们在备考时必须要做的事情。由于2021年教材尚未公布,所以帮考网在下面为大家带来2020年初级会计教材《会计实务》的变化情况,以供参考。

管理会计应用指引既遵循基本指引,也体现了实践特点,既形成一批普遍适用、具有广泛指导意义的基本工具方法,也有特殊行业的应用指引。

既考虑了企业也考虑了行政事业单位,作业预算是指基于作业消耗资源、产出消耗作业的原理,以作业管理为基础的预算管理方法。

作业预算主要适用于具有作业类型较多且作业链较长、管理层对预算编制的准确性要求较高、生产过程多样化程度较高,以及间接或辅助资源费用所占比重较大等特点的企业。

而变动成本法主要适用于同时具备下列特征的企业:短期经营决策发生较为频繁;企业固定成本比重较大,企业规模大,产品或服务的种类多,固定成本分摊存在较大困难;企业作业保持相对稳定。

对于内部转移定价,是指企业内部转移价格的制定和应用方法。内部转移价格,是指企业内部分公司、分厂、车间、分部等责任中心之间相互提供产品、资金等内部交易时所采用的计价标准。

责任中心是指企业内部独立提供产品、资金等的责任主体。企业应用内部转移定价工具方法的主要目标,是界定各责任中心的经济责任,计量其绩效,为实施激励提供可靠依据。

内部转移定价主要适用于具有一定经营规模、业务流程相对复杂、设置了多个责任中心且责任中心之间存在内部供求关系的企业。多维度盈利能力分析。

多维度盈利能力分析,是指企业对一定期间内的经营成果,按照区域、产品、部门、客户、渠道、员工等维度进行计量,分析盈亏动因,从而支持企业精细化管理、满足内部营运管理需要的一种分析方法。

多维度盈利能力分析主要适用于市场竞争压力较大、组织结构相对复杂或具有多元化产品体系的企业。

企业应用多维度盈利能力分析,还应具备一定的信息化程度和管理水平。风险清单是指企业根据自身战略、业务特点和风险管理要求,以表单形式进行风险识别、风险分析、风险应对措施、风险报告和沟通等管理活动的工具方法。

企业应用风险清单工具方法的主要目标是使企业从整体上了解自身风险概况和存在的重大风险,明晰各相关部门的风险管理责任。

从而规范风险管理流程,并为企业构建风险预警和风险考评机制奠定基础。风险清单适用于各类企业及企业内部各个层级和各类型风险的管理。

帮考网今天为大家分享的内容到此为止,希望能给大家一些帮助。温馨提示:由于2021年初级会计考试教材尚未公布,因此具体变化情况尚不明确,以上内容仅供参考哦。

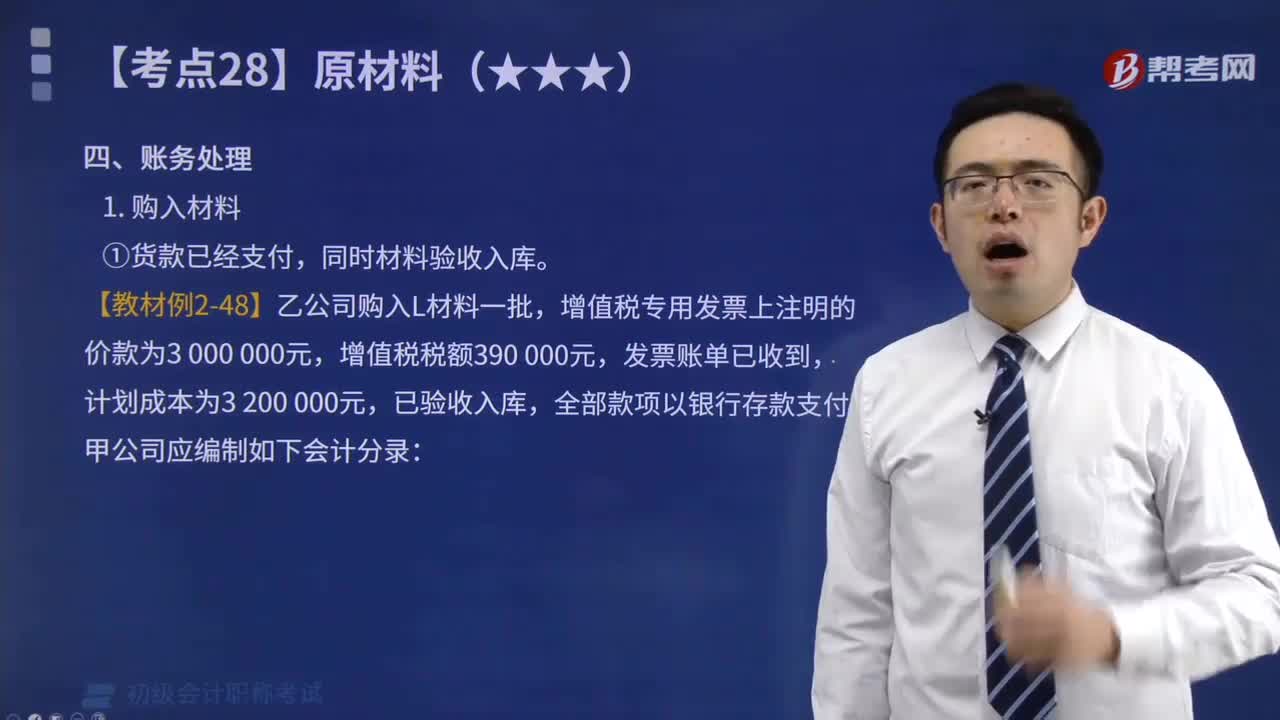

375

375原材料不同购入情况时账务如何处理?:原材料不同购入情况时账务如何处理?

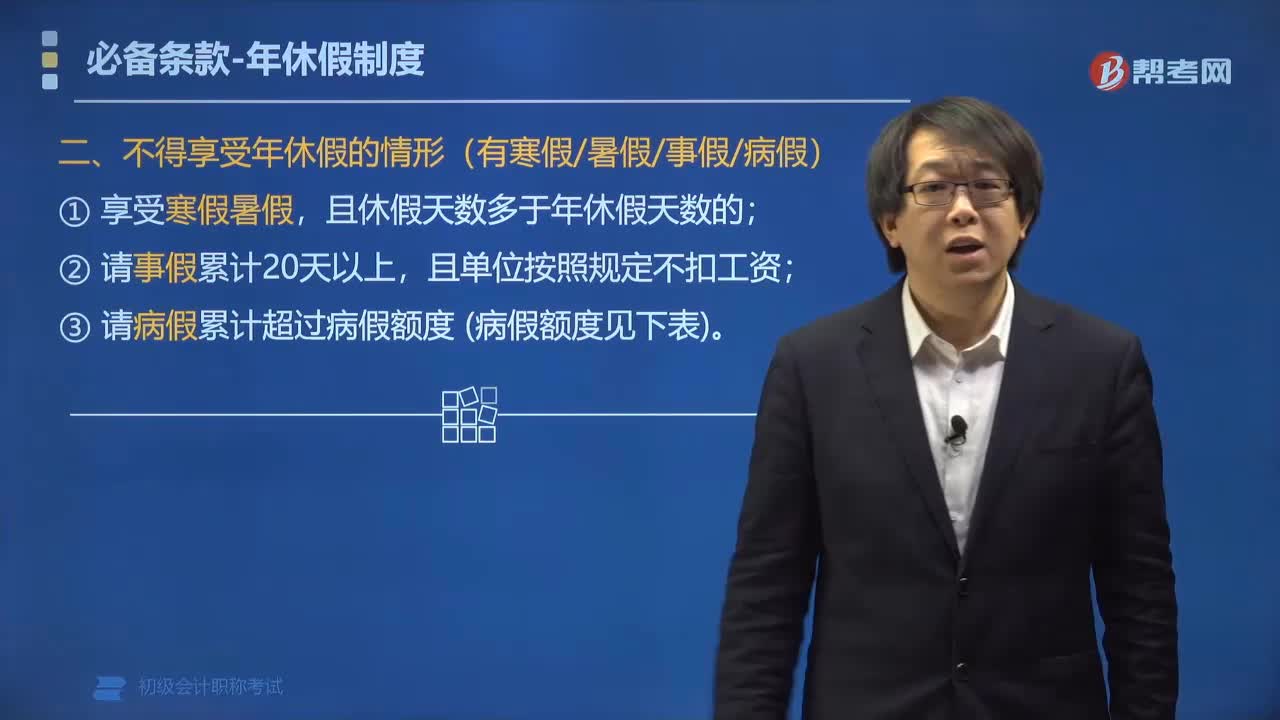

98

98哪些情形不得享受年休假?:(2)请事假累计20天以上,(3)请病假累计超过病假额度:②累计工作满10年不满20年的职工,③累计工作满20年以上的职工,职工不能享受当年年休假的有(),请病假累计2个月以上的;请病假累计满3个月的;【解析】职工不能享受带薪年休假的情形有享受寒暑假多于年休假天数的请事假累计≥20天且不扣工资的累计工作满1年不满10年请病假累计2个月以上的累计工作满10年不满20年请病假累计3个月以上的

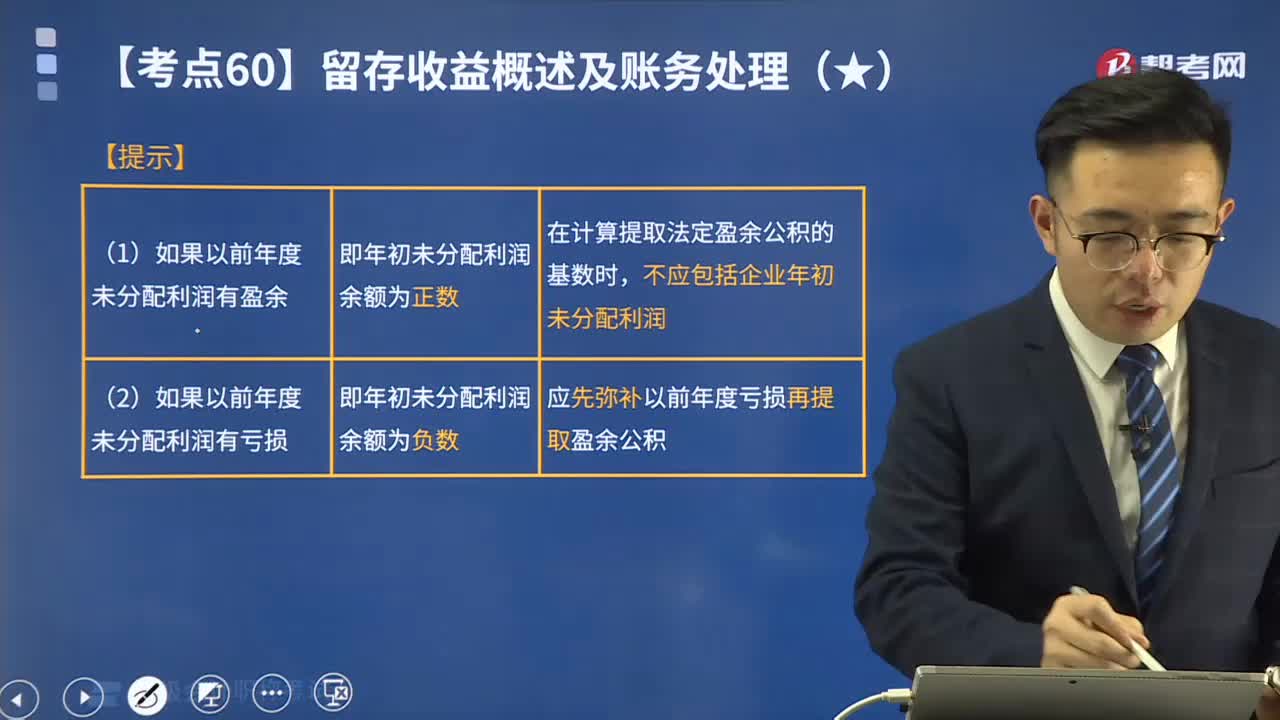

674

674一起来看看盈余公积根据不同的情况应如何编制会计分录?:一起来看看盈余公积根据不同的情况应如何编制会计分录?盈余公积是根据其用途不同分为公益金和一般盈余公积两类。下同)的10%提取法定盈余公积。在计算法定盈余公积的基数时,盈余公积针对不同的交易事项对留存收益和所有者权益的影响:(一)提取盈余公积,乙股份有限公司按当年净利润的10%提取法定盈余公积。本年提取法定盈余公积金额=5 000 000×10%=500 000(元)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料