初级会计单独计价公式汇总

初级会计单独计价公式汇总 ![]()

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过9319个赞 2024-02-26 13:18

您好!单独计价法是会计处理存货发出成本的一种方法,适用于特定项目专门购入或制造的情况。以下是对单独计价法的公式汇总,希望对您有所帮助:

1. 单独计价法的核心:

- 每个单位的存货成本等于其购入或制造时的实际成本。

公式如下:

```

单位存货成本 = 实际购入(制造)成本

```

2. 计算发出存货成本:

- 根据每个具体项目的发出数量和其对应的实际成本来计算。

公式如下:

```

发出存货成本总额 = Σ(每个项目发出数量 × 相应项目的单位存货成本)

```

3. 特点及适用情况:

- 成本计算准确,适用于不可替代的存货项目。

- 工作量可能较大,适用于存货项目数量不多的企业。

注意事项:

- 在单独计价法下,必须确保记录的每个存货项目的成本是准确的,因为这将直接影响到发出的存货成本的计算。

- 对于不同时间购入或制造的相同存货项目,其成本可能不同,因此需要分别记录。

希望上述解释能帮助您完全理解单独计价法及其相关公式。在准备初级会计考试或在实务操作中应用时,准确掌握这些知识点是非常重要的。如果您还有任何疑问,欢迎继续提问,我会耐心为您解答。祝您学习愉快!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

48

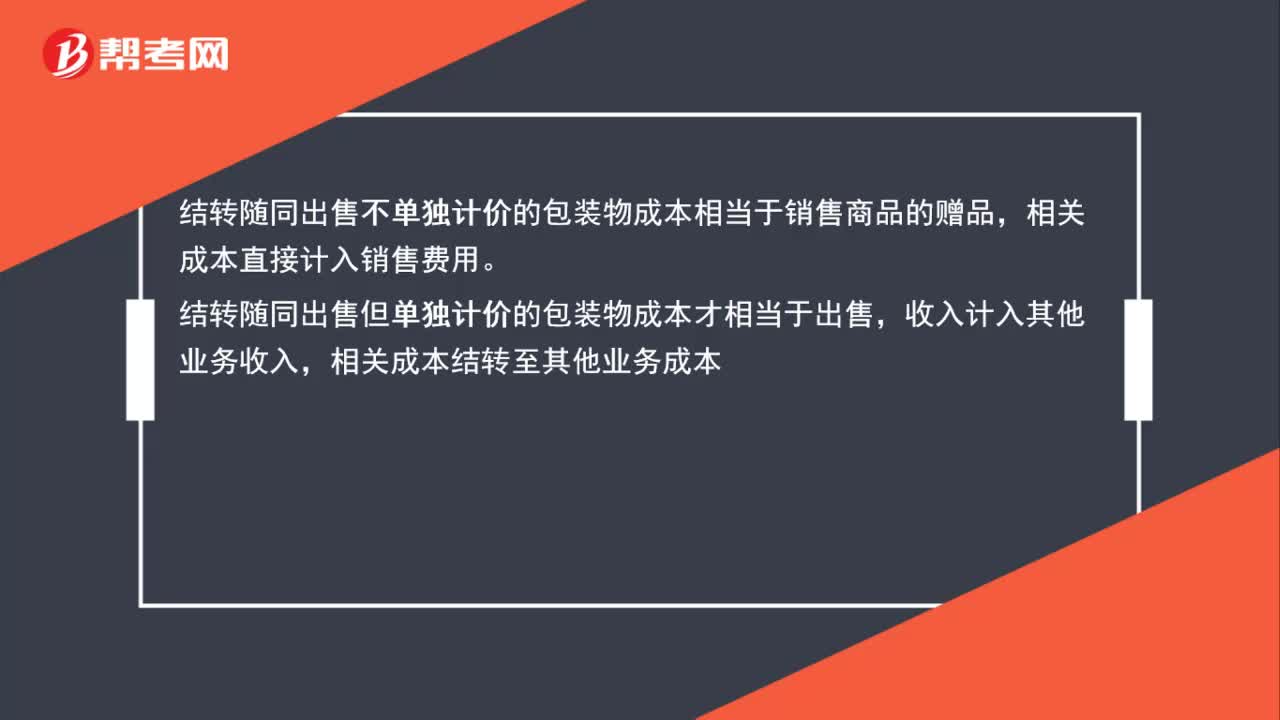

48单独计价和非单独计价包装物为何会计处理不同?:单独计价和非单独计价包装物为何会计处理不同?结转随同出售不单独计价的包装物成本相当于销售商品的赠品,相关成本直接计入销售费用。结转随同出售但单独计价的包装物成本才相当于出售,收入计入其他业务收入,相关成本结转至其他业务成本。

430播放2020-08-05 16

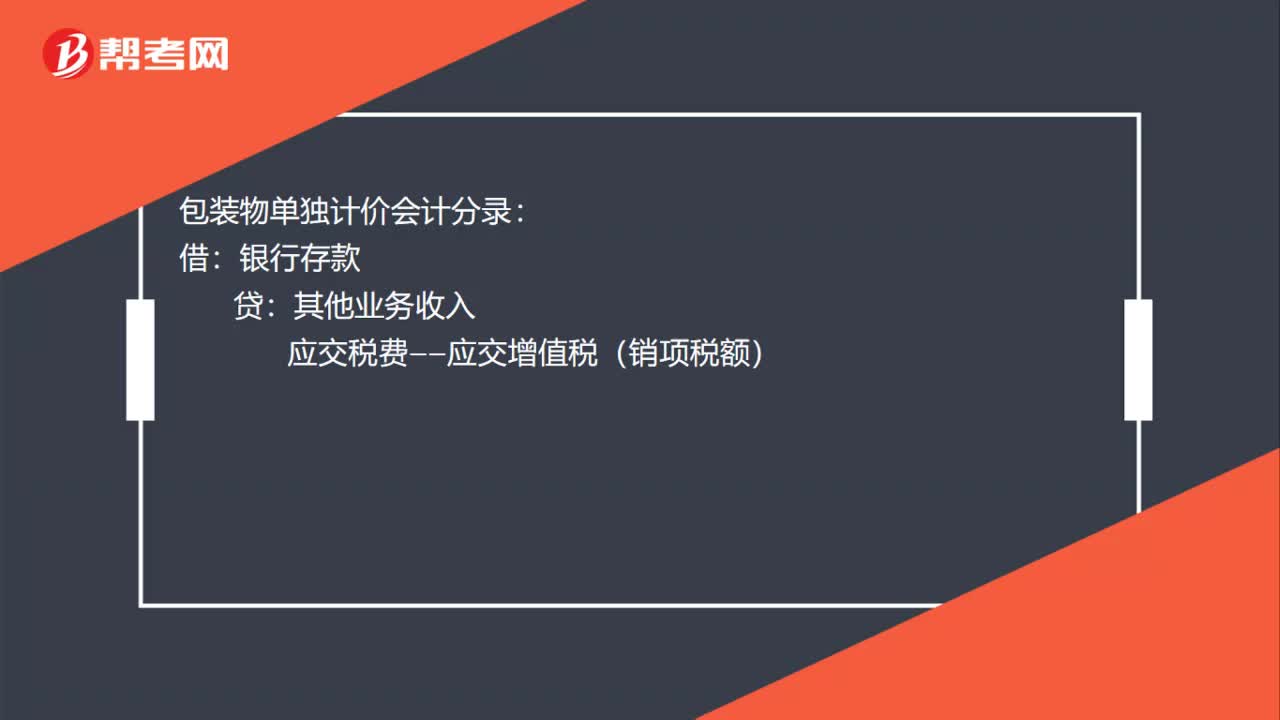

16包装物单独计价会计分录怎么做?:包装物单独计价会计分录怎么做?包装物单独计价会计分录:借:银行存款:贷其他业务收入应交税费——应交增值税(销项税额)

560播放2020-07-16 50

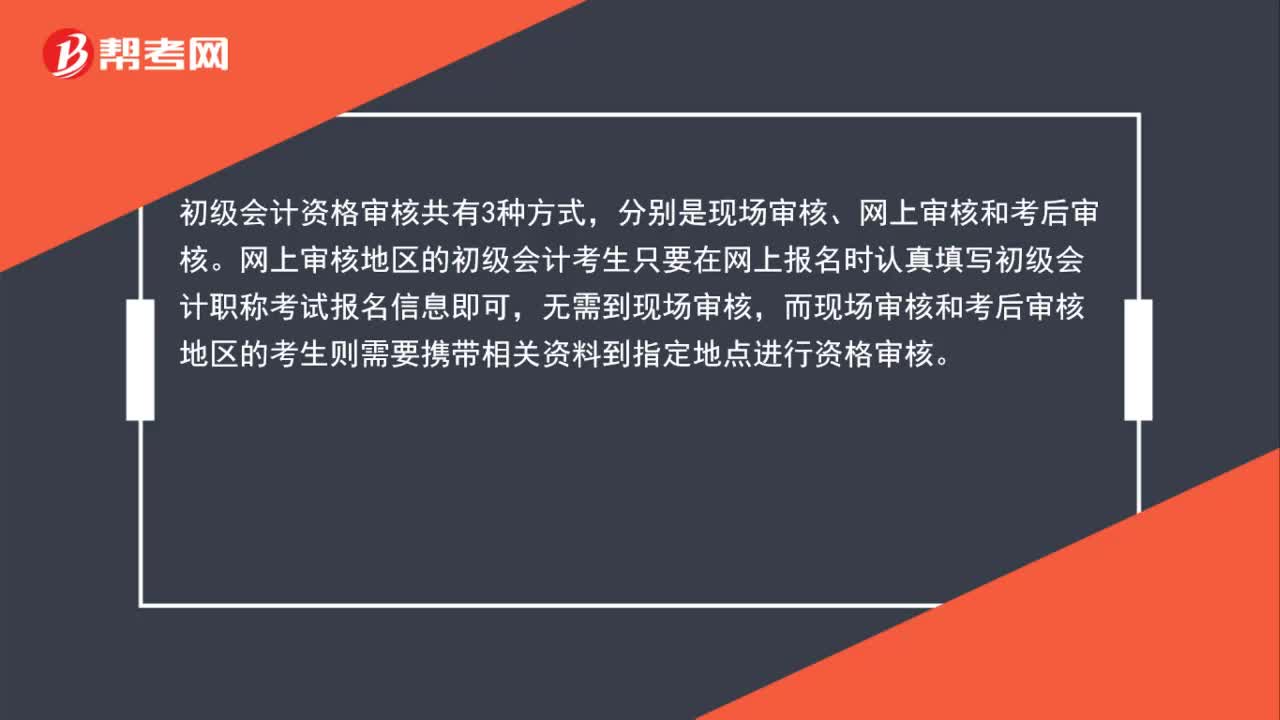

50初级会计资格审核有哪几种方式?:初级会计资格审核有哪几种方式?初级会计资格审核共有3种方式,分别是现场审核、网上审核和考后审核。网上审核地区的初级会计考生只要在网上报名时认真填写初级会计职称考试报名信息即可,无需到现场审核,而现场审核和考后审核地区的考生则需要携带相关资料到指定地点进行资格审核。

761播放2020-05-29

初级会计公式及例题汇总

changdiaoduo·2023-09-01初级会计公式及答案汇总

cangrouzan·2023-08-30初级会计专项训练公式汇总

changtuanjin·2023-08-12初级会计必备的公式汇总

唯独你u·2023-08-08初级会计存货计价公式汇总

bianguonin·2023-08-05初级会计实务公式汇总

chaniuduan·2023-07-272022初级会计公式汇总

bengsaifeng·2023-07-20初级会计公式图解汇总

chaichuanlia·2023-07-16初级会计公式汇总2022

banglulou·2023-07-13初级会计报名公式汇总

chaniuduan·2023-07-11

四川2019秋季会计从业资格证考试财经解答有可能出什么题?还有会计基础大概会出什么解答题,谢谢

caihaosan·2018-06-122019年四川省巴中市会计从业证考试怎么报名

bangonggun·2018-06-13初级会计加四章

在我心上用力的开一枪·2018-06-13湖南长沙会计初级考试?

bamiaodeng·2018-06-13甘肃初级会计报名费

佳人一曲·2018-06-13运城初级会计职称补贴

biexinbeng·2018-06-13武侯区初级会计服务中心

你伤我最深·2018-06-13定西初级会计资格怎么报考

chanchuandai·2018-06-14宁波初级会计师报名

cenghenchui·2018-06-14初级会计考完是会计师么

bafaniang·2018-06-14

2024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》章节练习题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》章节练习题精选0314

帮考网校·2024-03-14

考初级会计报名资格

baozhuhe·2024-02-10桂林初级会计师

chaniuduan·2024-02-10初级会计考试习题练习

chaniuduan·2024-02-10初级会计课本每年改动

chaniuduan·2024-02-10初级会计评审和考试

biecoukui·2024-02-10江苏初级会计多久领证

chaniuduan·2024-02-10浙江初级会计怎么领

chaisubiao·2024-02-102016初级会计成绩合格

bengsaifeng·2024-02-10初级会计中间休息吗

chaniuduan·2024-02-10初级会计能考中级

chanfenque·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料