初级会计职称坏账准备

初级会计职称坏账准备 ![]()

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过5149个赞 2024-02-26 13:15

您好!关于初级会计职称中的坏账准备问题,我将为您做以下详细解答:

**一、什么是坏账准备?**

坏账准备是企业为了防范应收账款无法收回的风险,按照一定比例提取的一种资产减值准备。在会计核算中,通过设立“坏账准备”科目来反映这一项准备。

**二、如何计算坏账准备?**

坏账准备的计算公式为:

当期应计提的坏账准备 = 当期应收款项的账面余额 - 预计可收回金额

或者,根据已经确定的坏账提取比例计算:

当期应计提的坏账准备 = 当期应收款项的账面余额 × 坏账提取比例

**三、会计如何处理坏账准备?**

会计分录为:

借:信用减值损失(增加当期的费用)

贷:坏账准备(增加坏账准备的金额)

这样的处理反映了企业预计将无法收回的应收账款,使得应收账款的账面价值(账面余额减去坏账准备)更接近其预计可收回的金额。

**四、举例说明**

假设某企业2012年末“应收账款”科目借方余额为100万元,经减值测试,预计未来现金流量现值为95万元。如果年初坏账准备科目贷方余额为6万元,那么:

应计提的坏账准备 = (100万元 - 95万元) - 6万元 = -1万元

这意味着实际不需要再计提坏账准备,因为现有的坏账准备已经足够覆盖预计的坏账损失。

**五、注意事项**

在实际操作中,企业应根据自身的应收账款管理政策和历史坏账损失情况来确定合理的坏账提取比例。

希望以上解答能够满足您的要求,如果还有其他问题,欢迎继续提问。我会耐心为您解答。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

73

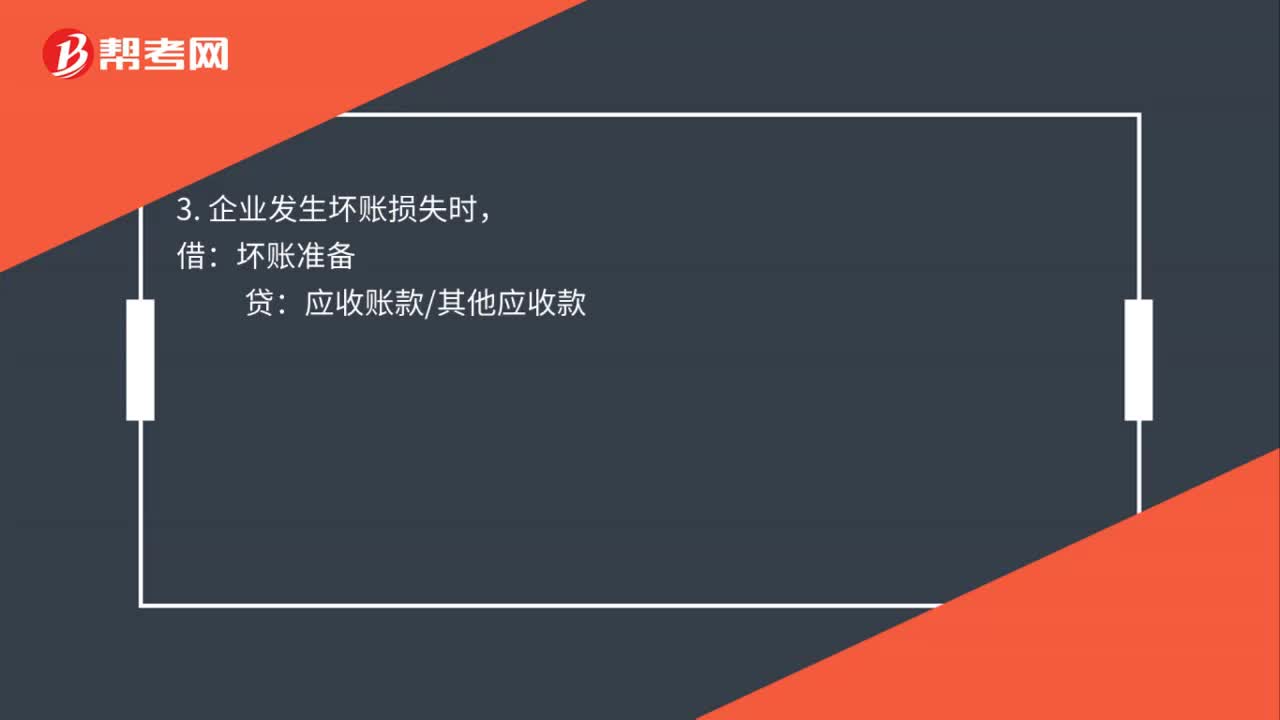

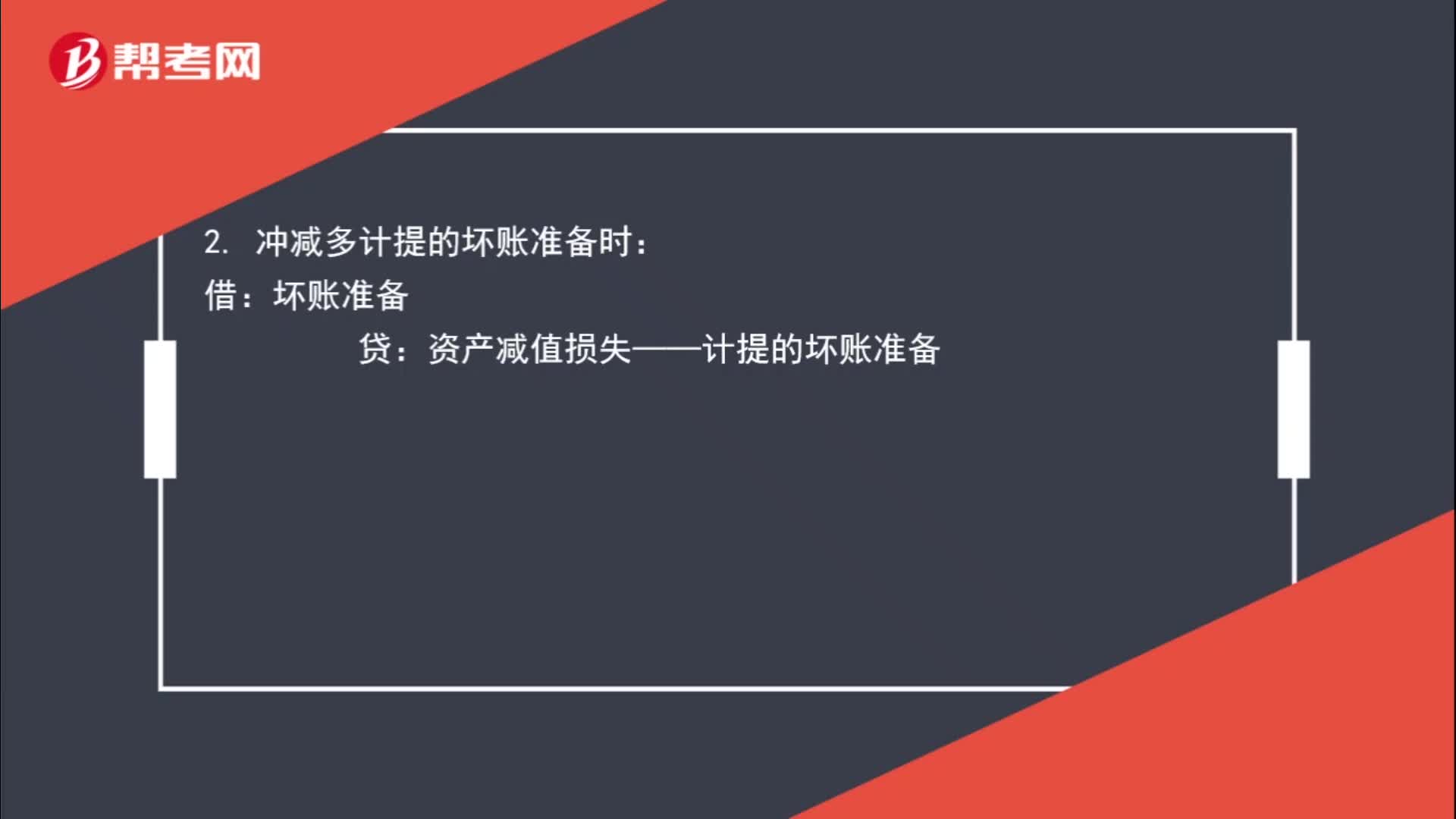

73坏账准备有哪些会计分录?:坏账准备有哪些会计分录?资产减值损失——计提的坏账准备(按应减记的金额):2. 冲减多计提的坏账准备时:资产减值损失——计提的坏账准备,3. 企业发生坏账损失时:4. 已确认并转销的应收款项以后又收回时,坏账准备应收账款其他应收款5. 也可以按照实际收回的金额借银行存款贷坏账准备

373播放2020-08-03 106

106坏账准备有哪些会计分录?:坏账准备有哪些会计分录?资产减值损失——计提的坏账准备(按应减记的金额):2. 冲减多计提的坏账准备时:资产减值损失——计提的坏账准备:3. 企业发生坏账损失时:4. 已确认并转销的应收款项以后又收回时:坏账准备应收账款其他应收款5. 也可以按照实际收回的金额借银行存款贷坏账准备

396播放2020-06-15 42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

788播放2020-05-29

初级会计有坏账准备吗

bangsuigan·2023-09-01初级会计坏账准备贷方代表

cengchaohuang·2023-08-31坏账准备属于初级会计吗

cancantang·2023-08-14初级会计坏账准备有哪些

binenlve·2023-08-12初级会计坏账准备会计分录

bengerlian·2023-07-29初级会计坏账准备练习

chaniuduan·2023-07-27初级会计坏账准备题

素颜马尾真实·2023-07-22初级会计坏账准备例题

cengxiannian·2023-07-15初级会计坏账准备

busaoan·2023-07-06初级会计实务坏账准备

binyuegen·2023-06-21

淄博职业学院初级会计电算化证书的领取问题

anhounv·2018-06-13请问没有高中毕业证,可以考会计初级吗?

chaizhuole·2018-06-13请问在广东省考会计从业资格证选择市考和选择省考的区别是什么?

caxudao·2018-06-14初级会计相当于会计证吗

cazuanhang·2018-06-14初级会计师什么专业职称

bichuonai·2018-06-1509年5月考的助理会计师什么时候发证呀,我该去哪里办理领取手续呢?

bengfangjian·2018-06-15没有会计证可以考初级会计职称吗

别触碰硪在逞强的微笑·2018-06-15我是一名国际贸易毕业的大专毕业生,可以报考注册会计师吗?

天空依旧有你的笑容·2018-06-16收到初级会计改分短信意味着没过吗

chaqinxiao·2018-06-16河北唐山考取会计证的报名时间地点

一米深蓝·2018-06-16

2024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》章节练习题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》章节练习题精选0314

帮考网校·2024-03-14

成都初级会计审核地

有点傻·2024-02-10初级会计考题真题

chaniuduan·2024-02-10初级会计在建工程

chaniuduan·2024-02-10初级会计公章财务章

banpodie·2024-02-10北京初级会计怎么领证

bianlieruan·2024-02-10初级会计成绩查询几点

chaniuduan·2024-02-10重庆怎么申请初级会计

aoyinshou·2024-02-10初级会计后几天考

chalakuang·2024-02-10初级会计考试多虑领证

changdangdi·2024-02-10刚考初级会计的

chanpeiban·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料