初级会计实务有什么权益

初级会计实务有什么权益 ![]()

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过8295个赞 2024-02-26 13:14

在初级会计实务中,权益是指企业资产扣除负债后,由所有者享有的剩余权益。具体来说,主要涉及到的是所有者权益,它体现了所有者对企业净资产的所有权。以下是关于所有者权益的详细介绍:

1. 定义:所有者权益是指企业所有者对企业资产的净值所拥有的权利,即企业的总资产减去总负债后的余额。

2. 组成:所有者权益主要由以下几部分组成:

- 实收资本:企业从所有者那里获得的投资额。

- 资本公积:企业除了实收资本外的其他资本性收入,如股票发行的溢价。

- 盈余公积:企业从利润中提取的,专门用于弥补亏损、转增资本和发放现金股利的资金。

- 未分配利润:企业在过去会计期间累积的未分配利润。

3. 所有者权益变动表中的列示项目:

- 综合收益总额:企业在某一会计期间内的净利润。

- 会计政策变更和差错更正的累积影响金额:企业会计政策变更和前期差错更正对所有者权益的影响。

- 所有者投入资本和向所有者分配利润等:企业在会计期间内所有者投资的增减变动。

- 提取的盈余公积:企业在会计期间内提取的盈余公积。

- 实收资本、其他权益工具、资本公积、盈余公积、未分配利润的期初和期末余额及其调节情况。

了解以上内容后,希望您对初级会计实务中的权益概念有更深入的理解。在备考过程中,请确保把握相关知识点,并注意将各部分内容与资产和负债等知识结合,以便更好地应对考试。祝您学习顺利!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

15

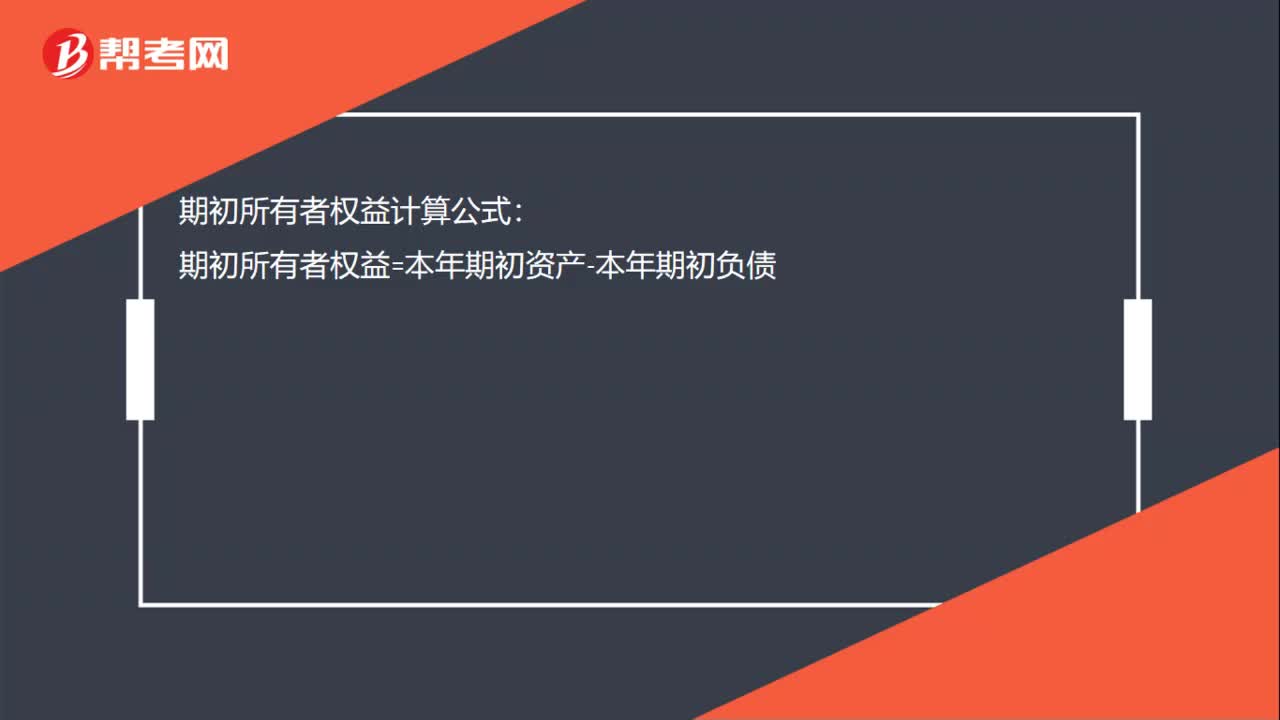

15期初所有者权益怎么算?:期初所有者权益怎么算?期初所有者权益计算公式:期初所有者权益=本年期初资产-本年期初负债

676播放2020-06-30 43

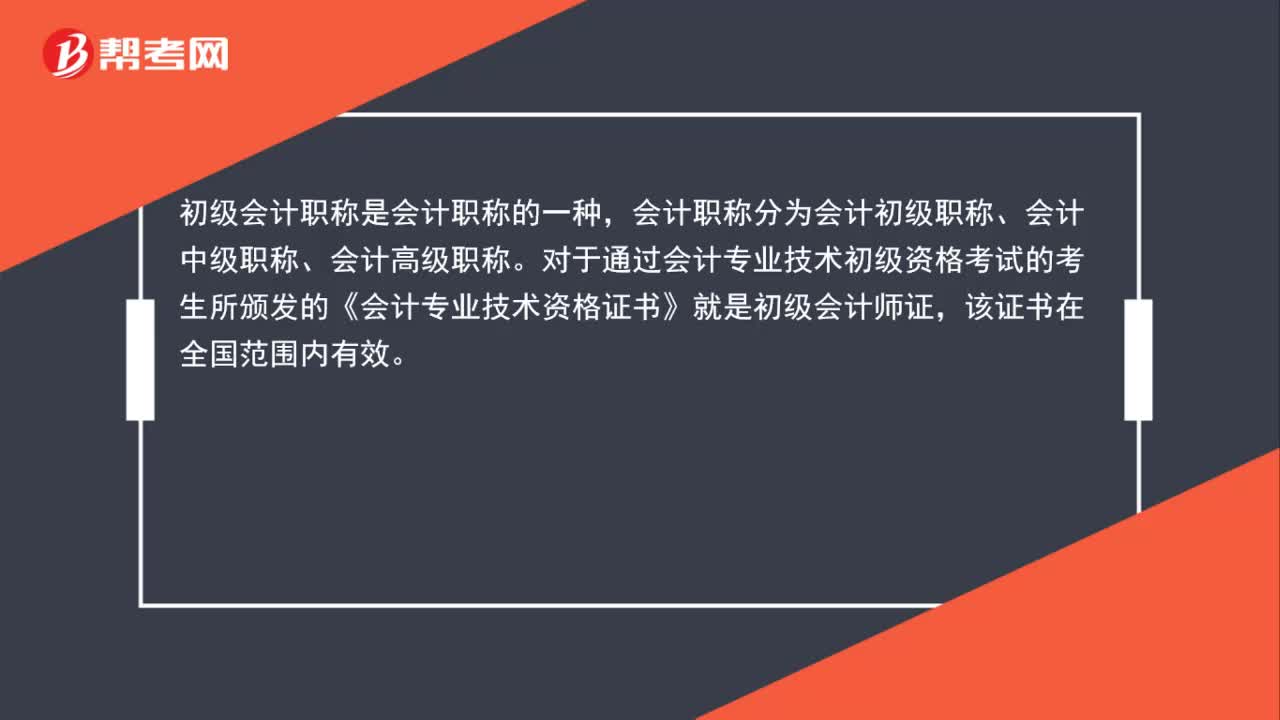

43初级会计师证是什么?:初级会计师证是什么?初级会计职称是会计职称的一种,会计职称分为会计初级职称、会计中级职称、会计高级职称。对于通过会计专业技术初级资格考试的考生所颁发的《会计专业技术资格证书》就是初级会计师证,该证书在全国范围内有效。

534播放2020-05-29 41

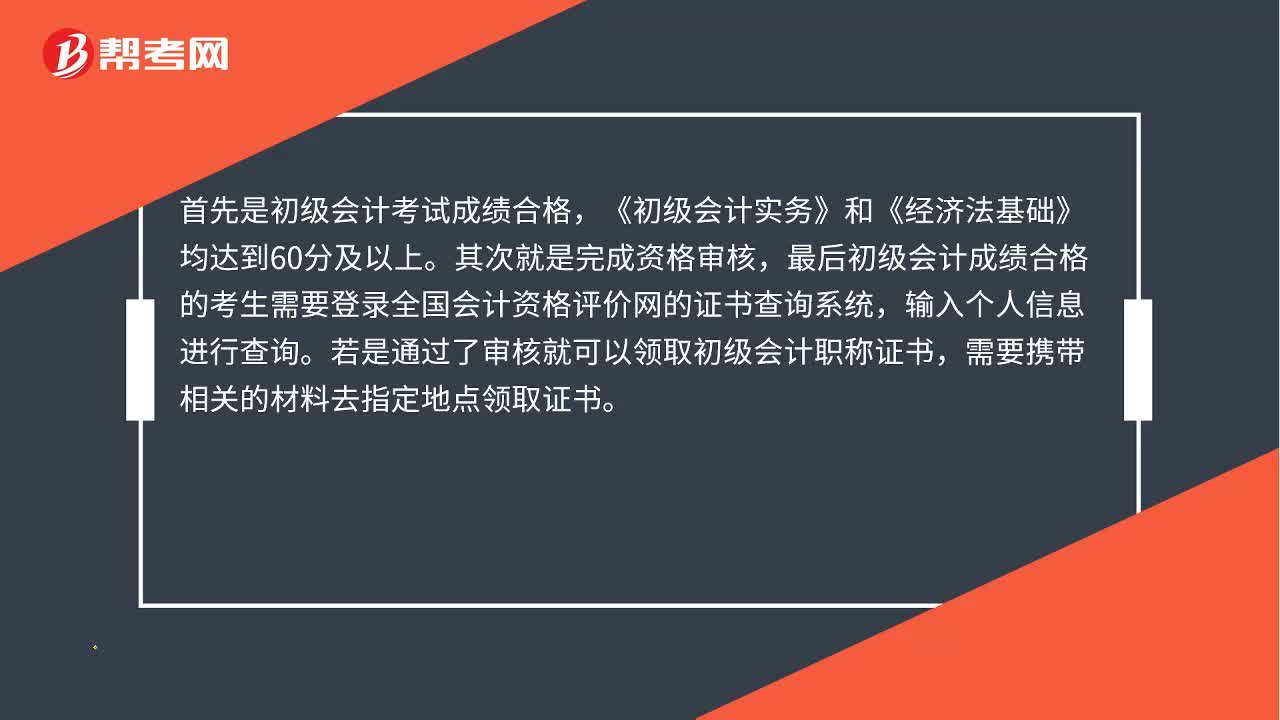

41初级会计领证条件是什么?:初级会计领证条件是什么?首先是初级会计考试成绩合格,《初级会计实务》和《经济法基础》均达到60分及以上。其次就是完成资格审核,最后初级会计成绩合格的考生需要登录全国会计资格评价网的证书查询系统,输入个人信息进行查询。若是通过了审核就可以领取初级会计职称证书,需要携带相关的材料去指定地点领取证书。

450播放2020-05-22

初级会计实务决胜者权益

chaniuduan·2023-08-18初级会计的权益和义务

aobanei·2023-08-15初级会计怎么看权益

beituangui·2023-08-14初级会计师权益

chaniuduan·2023-07-27初级会计实务权益题

changchangchao·2023-07-23初级会计实务权益习题

banqiacha·2023-07-20初级会计实务者权益

caiqiuding·2023-07-19初级会计实务权益变动

cenzegao·2023-07-10初级会计的权益

chaniuduan·2023-07-03初级会计实务所有者权益

chaniuduan·2023-06-15

2019年4月11日会计从业资格证考试的成绩今天怎么还查不到

celingnuo·2018-06-13中专学历,可以考会计证吗

cabeizang·2018-06-13会计证调转要多久?

cangmaopang·2018-06-13淄博的会计从业资格证考试题型?

cexueguan·2018-06-132019大连会计上岗证考试的具体内容是什么?

cangtejie·2018-06-14泉州的会计证可以在厦门报初级吗

哪都像你·2018-06-14初级会计职称需要什么书

anposhei·2018-06-14请问我会计从业资格考试界过了,成绩查询合格,但会计证还没有办下来,可以报会计初级的考试吗?

cengqiaogeng·2018-06-142019年河北省会计职称证书什么时候领取领取的程序是什么样的

candongbin·2018-06-16今年九月六号在郑州考得初级会计师,成绩什么时候能出来啊知道的请告诉我一下,谢谢

channunmian·2018-06-16

2024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》章节练习题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》章节练习题精选0314

帮考网校·2024-03-14

初级会计考试怎样通过

baozipang·2024-02-10湖北初级会计在哪领证

cahousuo·2024-02-10历年真题初级会计

canjietian·2024-02-10北京初级会计网上

boxianjian·2024-02-10初级会计实务内容那些

banledui·2024-02-10初级会计实务3 12

chaiyie·2024-02-10初级会计考试培训内容

chaniuduan·2024-02-10初级会计教材几月出

bingrangcai·2024-02-10初级会计万题库讲义

bengsaifeng·2024-02-10考初级会计过关经验

caodiadong·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料