初级会计等式及概念讲解

初级会计等式及概念讲解 ![]()

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过2264个赞 2024-02-26 12:51

一、会计等式概念:

会计等式是会计基础知识的核心,表达了企业在一定时点的财务状况。它包括三个基本要素:资产、负债和所有者权益。会计等式可以表述为:

资产 = 负债 + 所有者权益

这个等式说明了企业的资产来源于两个方面:一是企业负债,即企业所承担的债务;二是所有者权益,即企业所有者对企业资产的拥有权。

二、会计等式要素讲解:

1. 资产:资产是企业拥有或控制的资源,预期能够为企业带来经济利益。资产可以分为流动资产和非流动资产。流动资产主要包括现金、银行存款、应收账款等,非流动资产主要包括固定资产、无形资产等。

2. 负债:负债是企业因过去的交易或事项形成的,预期会导致经济利益流出企业的现时义务。负债可以分为流动负债和非流动负债。流动负债主要包括应付账款、短期借款等,非流动负债主要包括长期借款、应付债券等。

3. 所有者权益:所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。所有者权益包括实收资本(股本)、资本公积、盈余公积、未分配利润等。

三、会计等式的应用:

会计等式在会计处理过程中具有重要作用。企业在进行经济业务处理时,必须保证每一笔业务都不会破坏会计等式的平衡关系。即每笔业务发生后,资产的变动必须等于负债和所有者权益变动的总和。

通过以上对会计等式的讲解,相信大家对会计基本概念有了更深入的理解。掌握会计等式是学习会计知识的基础,希望对您的学习和工作有所帮助。如有其他问题,请随时提问,我会竭诚为您解答。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

83

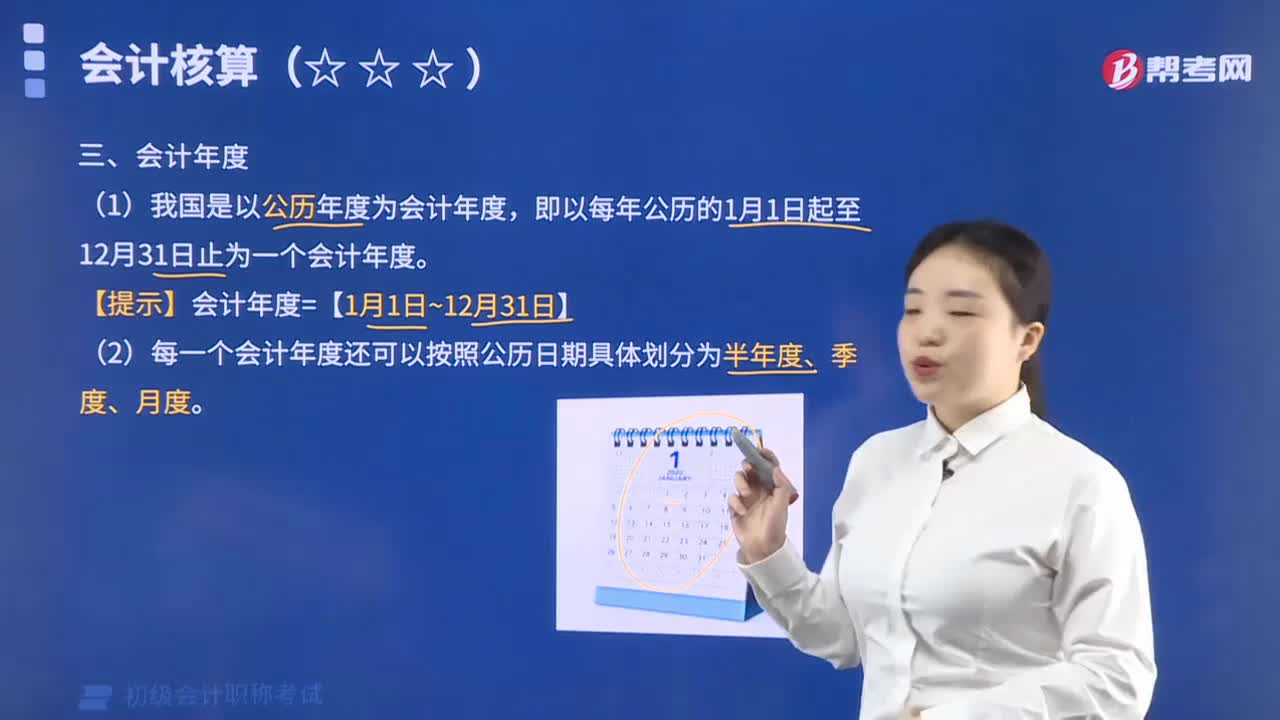

83如何理解会计年度的概念?:如何理解会计年度的概念?

859播放2023-02-13 39

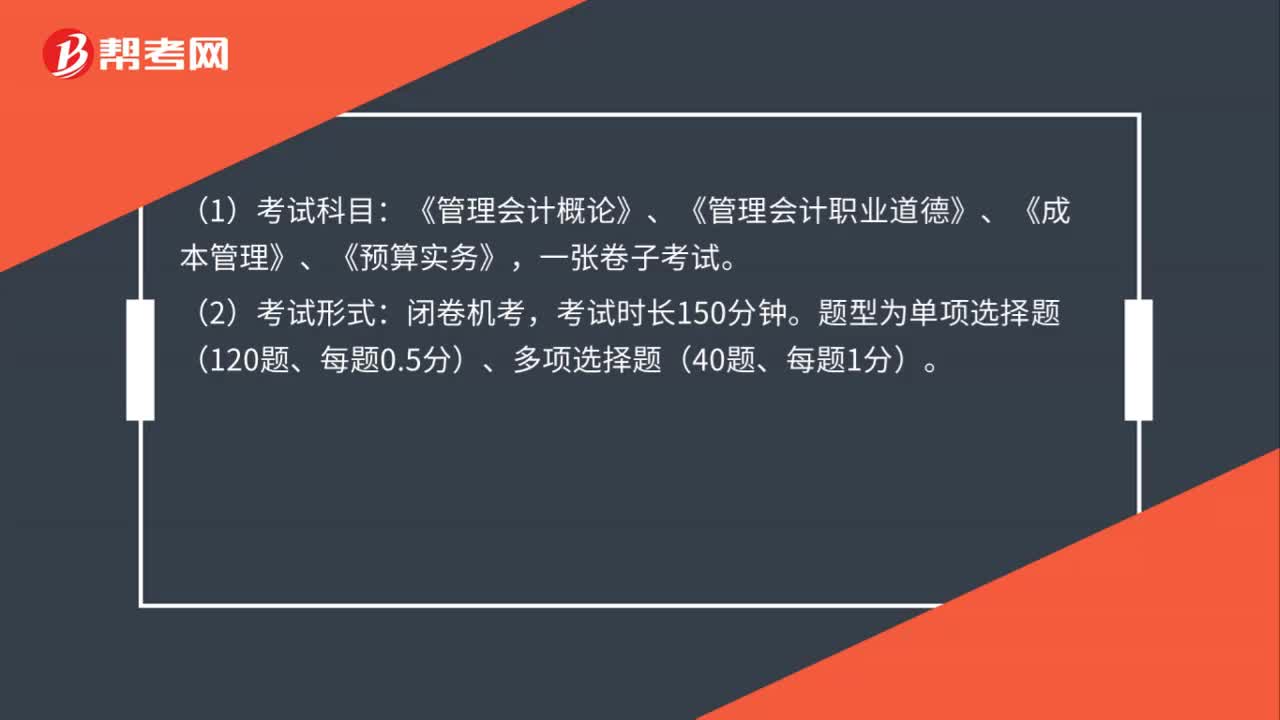

392020年管理会计师初级的考试科目及考试形式是什么?:2020年管理会计师初级的考试科目及考试形式是什么?(1)考试科目:《管理会计概论》、《管理会计职业道德》、《成本管理》、《预算实务》,一张卷子考试。(2)考试形式:闭卷机考,考试时长150分钟。题型为单项选择题(120题、每题0.5分)、多项选择题(40题、每题1分)。

536播放2020-08-03 50

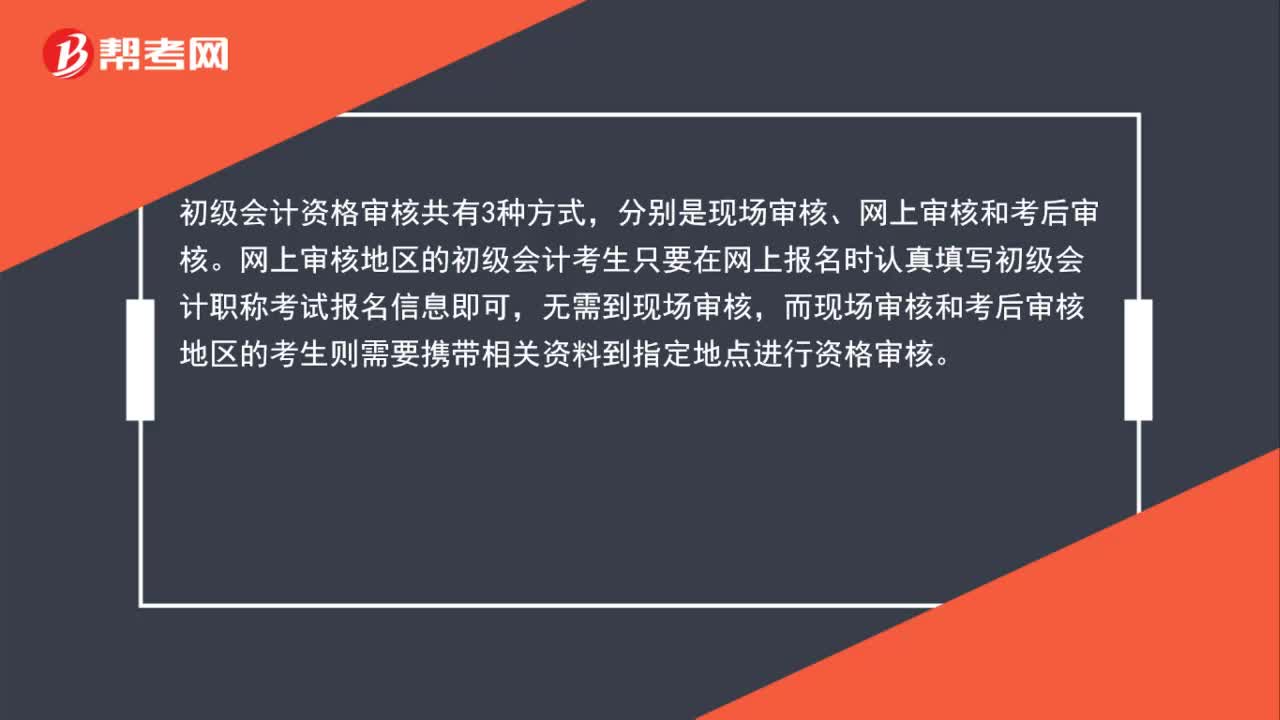

50初级会计资格审核有哪几种方式?:初级会计资格审核有哪几种方式?初级会计资格审核共有3种方式,分别是现场审核、网上审核和考后审核。网上审核地区的初级会计考生只要在网上报名时认真填写初级会计职称考试报名信息即可,无需到现场审核,而现场审核和考后审核地区的考生则需要携带相关资料到指定地点进行资格审核。

761播放2020-05-29

初级会计概念及职能分析

chaniuduan·2023-08-26初级会计公式及例题讲解

bicunao·2023-08-20初级会计等式及概念总结

caohuaiting·2023-08-20初级会计等式及概念解释

chaniuduan·2023-08-09初级会计概念题目及答案

banronggao·2023-08-05初级会计概念及职能分类

与我共坐·2023-07-30初级会计等式及概念

chaniuduan·2023-07-24初级会计负债概念解释

chaniuduan·2023-07-20初级会计负债概念讲解

chaniuduan·2023-07-15初级会计概念及职能

chaniuduan·2023-07-11

初级会计考完怎么审查

camahong·2018-06-12内蒙古会计初级09年经济法和实务到底合格线是多少了?有内蒙古线是什么意思?

ceninguai·2018-06-13初级会计电脑坏了怎么处理

aibeida·2018-06-13考注会要先考会计从业资格证吗

canmeizhen·2018-06-13初级会计现场审核开始了吗

bielanggao·2018-06-132021年初级会计思维

catieshun·2018-06-14每年的初级会计职称是什么时候开始报名

banhunlai·2018-06-14初级会计职称需要什么书

anposhei·2018-06-14首次报考上海初级会计职称考试在哪里报名

ancuanwai·2018-06-14被依法吊销会计从业资格证书的人员,自被吊销之日起5年内含5年不得参加会计从业资格考试。

bitigang·2018-06-15

2024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》章节练习题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》章节练习题精选0314

帮考网校·2024-03-14

考初级会计报名资格

baozhuhe·2024-02-10桂林初级会计师

chaniuduan·2024-02-10初级会计考试习题练习

chaniuduan·2024-02-10初级会计课本每年改动

chaniuduan·2024-02-10初级会计评审和考试

biecoukui·2024-02-10江苏初级会计多久领证

chaniuduan·2024-02-10浙江初级会计怎么领

chaisubiao·2024-02-102016初级会计成绩合格

bengsaifeng·2024-02-10初级会计中间休息吗

chaniuduan·2024-02-10初级会计能考中级

chanfenque·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料