初级会计资产处置项目分类

初级会计资产处置项目分类 ![]()

chaniuduan1回答 · 749人浏览749人浏览 · 0 收藏

chaniuduan1回答 · 749人浏览749人浏览 · 0 收藏

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过8253个赞 2024-02-26 12:28

您好!关于初级会计资产处置项目的分类,以下是根据相关规定和知识点的详细解答:

1. 固定资产出售:指企业将固定资产以一定价格转让给其他单位或个人,获取价款的行为。

2. 固定资产报废:指固定资产因技术落后、损坏无法修复、达到预定使用年限等原因,经批准予以报废的行为。

3. 固定资产毁损:指固定资产因自然灾害、事故等原因造成的损坏,无法修复或修复成本过高的行为。

4. 固定资产对外投资:指企业将固定资产作为投资,投入其他企业或项目的行为。

5. 非货币性资产交换:指企业以固定资产作为交换对价,获取其他非货币性资产的行为。

6. 债务重组:指企业通过固定资产处置,以偿还债务或减少债务负担的行为。

在资产处置过程中,企业应通过“固定资产清理”科目进行核算。具体会计处理如下:

1. 将处置的固定资产转入清理时:

借:固定资产清理

累计折旧(已计提的折旧)

贷:固定资产

2. 收回处置固定资产的价款时:

借:银行存款

贷:固定资产清理

3. 结转处置固定资产实现的利得或损失时:

借:固定资产清理(损失)或贷:固定资产清理(利得)

贷:营业外收入——非流动资产处置利得(利得)或借:营业外支出——非流动资产处置损失(损失)

希望以上解答能够帮助您完全理解并解决您的问题。如有其他疑问,请随时提问,我会耐心为您解答。祝您工作顺利!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

19

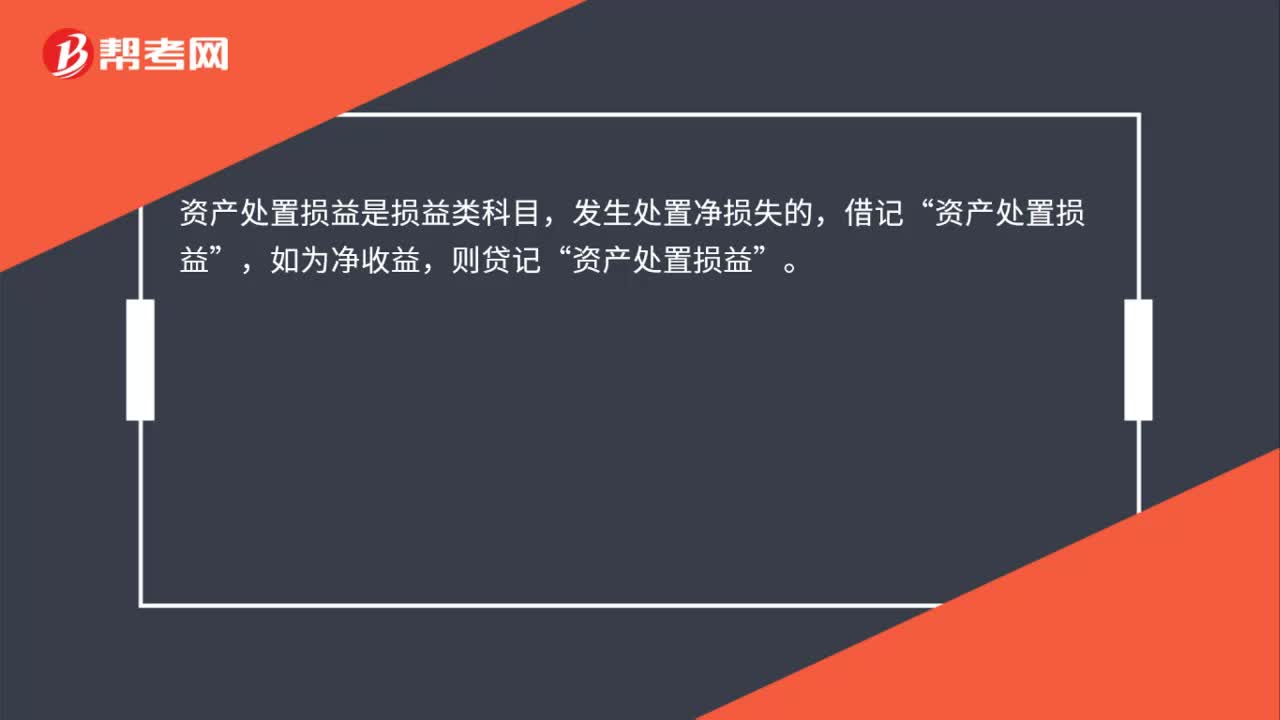

19资产处置损益是什么科目?是损益类科目么?:是损益类科目么?资产处置损益是损益类科目,发生处置净损失的,借记“如为净收益,则贷记,资产处置损益“

438播放2020-08-04 52

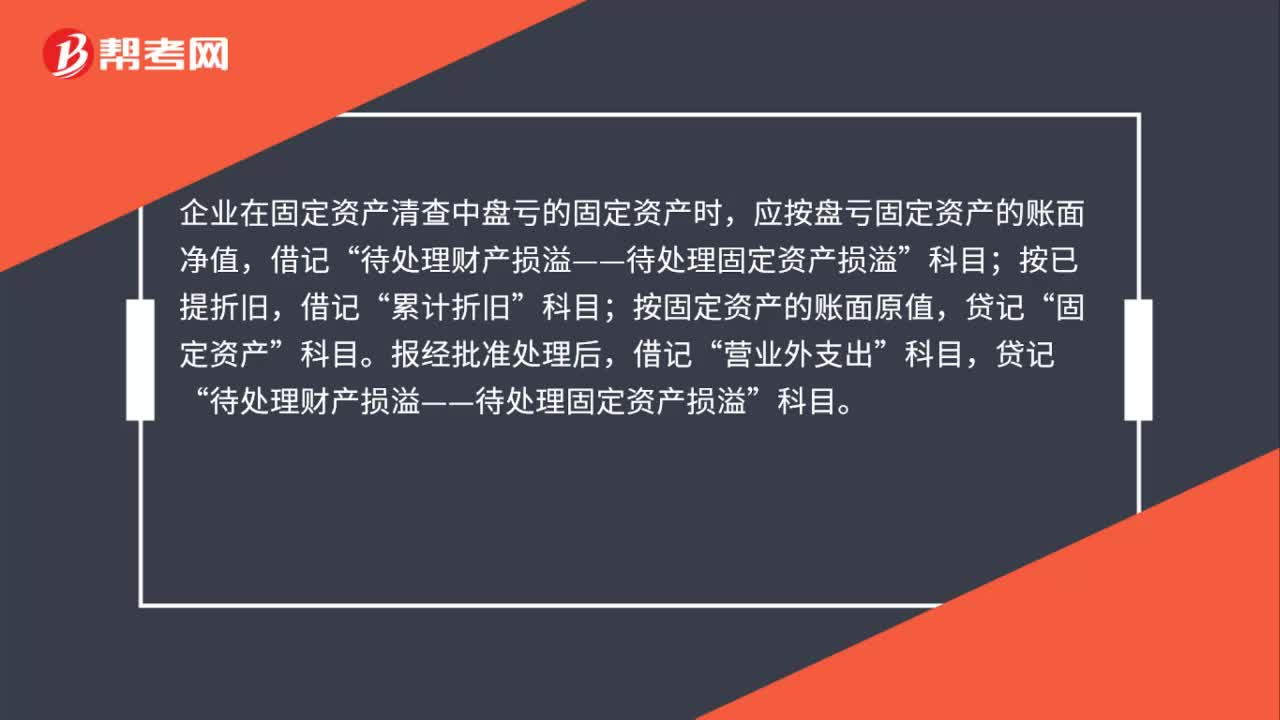

52处置固定资产净损失计入什么科目?:处置固定资产净损失计入什么科目?企业在固定资产清查中盘亏的固定资产时,应按盘亏固定资产的账面净值,待处理财产损溢——待处理固定资产损溢”按已提折旧,借记“累计折旧”按固定资产的账面原值,固定资产”科目。报经批准处理后,借记“营业外支出”贷记“待处理财产损溢——待处理固定资产损溢”科目。

646播放2020-08-03 107

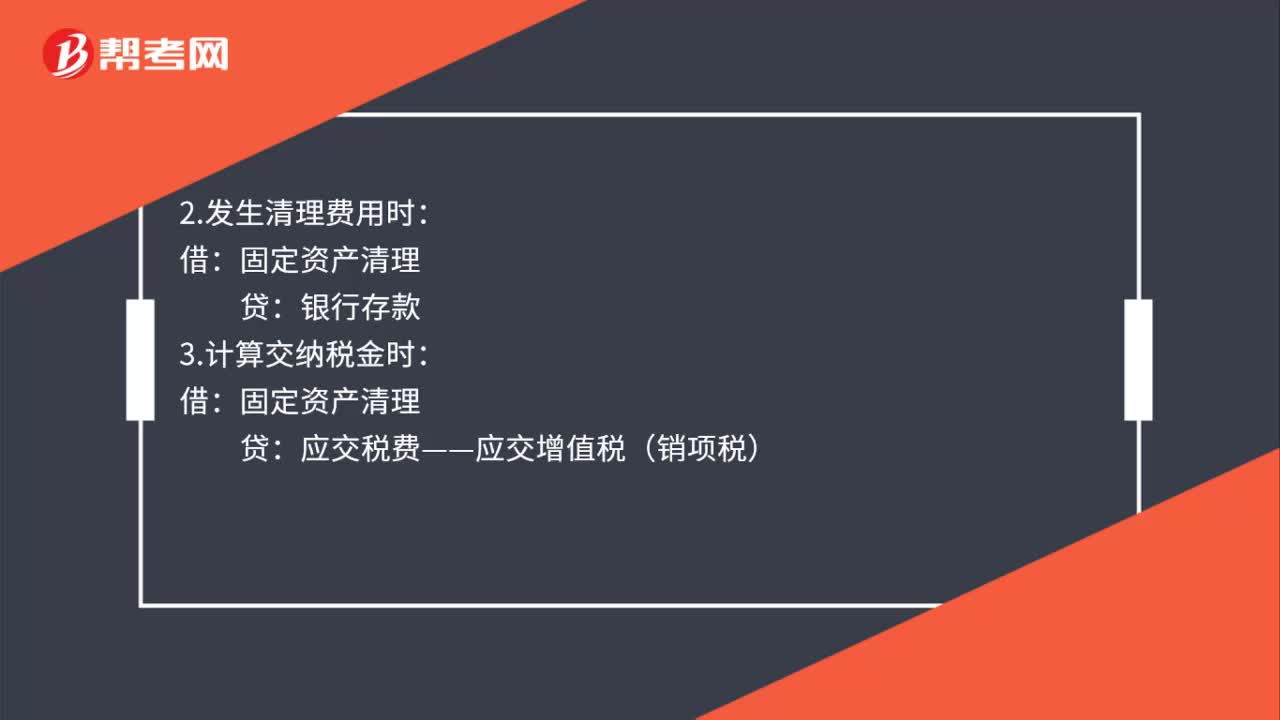

107固定资产处置的会计分录是什么?:固定资产处置的会计分录是什么?1、出售、报废和毁损的固定资产转入清理时:固定资产清理 (转入清理的固定资产账面价值):累计折旧(已计提的折旧):固定资产减值准备(已计提的减值准备):固定资产 (固定资产的账面原价):3.计算交纳税金时:应交税费——应交增值税(销项税):4.收回出售固定资产的价款、残料价值和变价收入等时:银行存款:其他应收款6、固定资产清理后的净收益

384播放2020-07-31

初级会计资产处置分录汇总

bienaimin·2023-09-02初级会计资产清查和处置

chaniuduan·2023-09-02初级会计资产的分类表

出现多余曖你眼·2023-08-30初级会计专项存货项目分类

bulaihuang·2023-08-20初级会计借款项目分类

chaniuduan·2023-08-02初级会计各种资产分类

chaniuduan·2023-07-26初级会计资产处置知识

chaniuduan·2023-07-19初级会计资产处置分录

chaniuduan·2023-07-18初级会计资产处置项目

canmoudan·2023-07-13初级会计处置资产

bianchunzi·2023-07-06

考注册会计师一年报几门合适怎样规划复习通过率高

beijuefiao·2018-06-122019年大专毕业,2019年考取的会计证,可以报2019年的会计中级职称吗

canzuangen·2018-06-13江西会计从业资格证编号怎么查询

chantiwa·2018-06-13如何在网上查初级会计师证书真伪

bennaze·2018-06-13注册会计证和会计类的证书有冲突吗?有注会证工作是否还需别的证呢

biwaica·2018-06-132019年会计从业资格考试多少分及格

aobole·2018-06-13江西初级会计会延期不

cachuanlai·2018-06-13山东2019初级会计职称考试是不是只用选择和判断改变考试方式之后以前那些网络课程还重要吗

canahuan·2018-06-13初级会计自学下载什么软件

cayincao·2018-06-13初级会计职称在哪考试

caishangni·2018-06-13

2024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》章节练习题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》章节练习题精选0314

帮考网校·2024-03-14

初级会计考试怎样通过

baozipang·2024-02-10湖北初级会计在哪领证

cahousuo·2024-02-10历年真题初级会计

canjietian·2024-02-10北京初级会计网上

boxianjian·2024-02-10初级会计实务内容那些

banledui·2024-02-10初级会计实务3 12

chaiyie·2024-02-10初级会计考试培训内容

chaniuduan·2024-02-10初级会计教材几月出

bingrangcai·2024-02-10初级会计万题库讲义

bengsaifeng·2024-02-10考初级会计过关经验

caodiadong·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料