初级会计实务真题会计等式

初级会计实务真题会计等式 ![]()

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过4970个赞 2024-02-26 12:06

会计等式是会计学的基础,它反映了企业资产、负债和所有者权益三者之间的基本关系。在初级会计实务中,最核心的会计等式如下:

资产 = 负债 + 所有者权益

以下是关于这个会计等式的详细解释:

1. 资产:资产是企业拥有或控制的资源,可以为企业带来经济利益。资产包括流动资产(如现金、应收账款、存货等)和非流动资产(如固定资产、无形资产等)。

2. 负债:负债是企业因过去的交易或事项所产生的现时义务,需要以企业的资产或劳务来偿还。负债包括流动负债(如短期借款、应付账款等)和非流动负债(如长期借款、长期应付款等)。

3. 所有者权益:所有者权益是指企业所有者对企业资产的剩余权益,即企业的资产扣除负债后的余额。所有者权益包括实收资本、资本公积、盈余公积、未分配利润等。

会计等式体现了以下关系:

- 当企业发生经济交易时,会计等式两边始终保持平衡,即资产的增加等于负债或所有者权益的增加。

- 企业经营活动产生的利润会增加所有者权益,而亏损会减少所有者权益。

- 会计等式是编制财务报表的基础,资产负债表、利润表、现金流量表等财务报表都遵循这个等式。

理解会计等式对于学习初级会计实务非常重要,它有助于你更好地把握企业财务状况和经营成果。希望以上解释能帮助你完全理解并解决问题。如有其他疑问,请随时提问,我会耐心为您解答。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

322

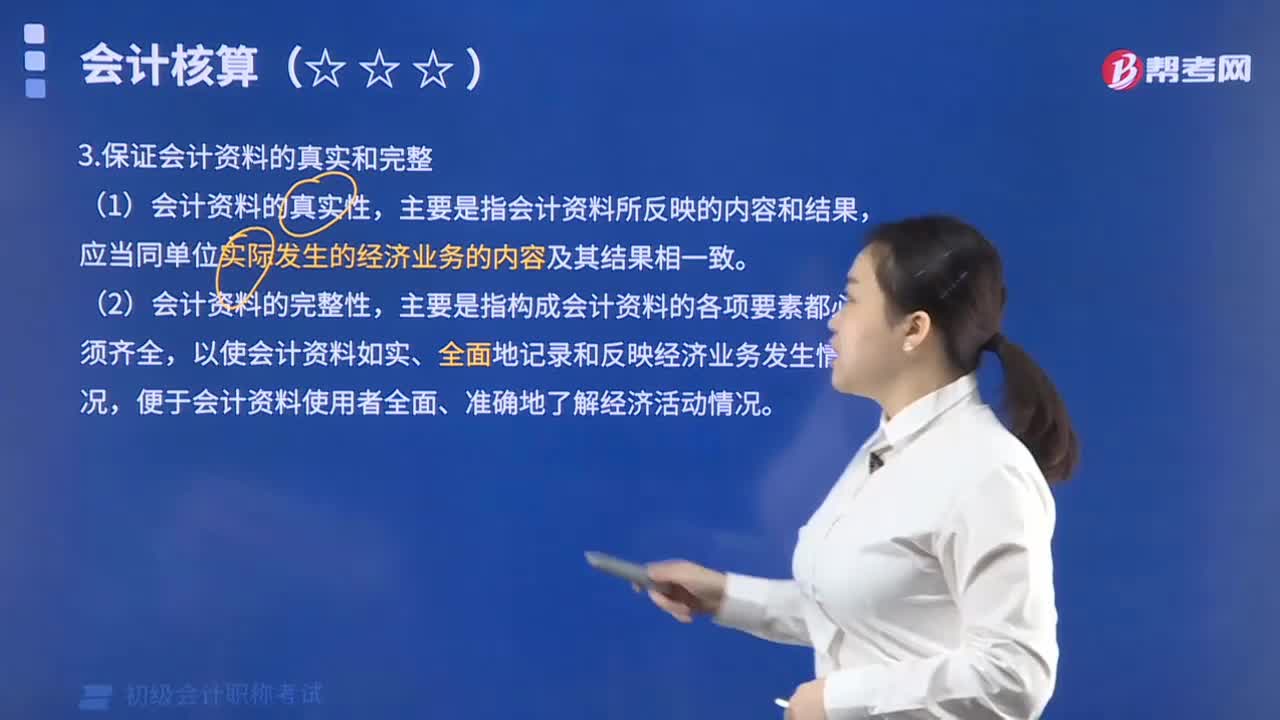

322保证会计资料的真实和完整是什么?:保证会计资料的真实和完整是什么?

445播放2023-02-13 50

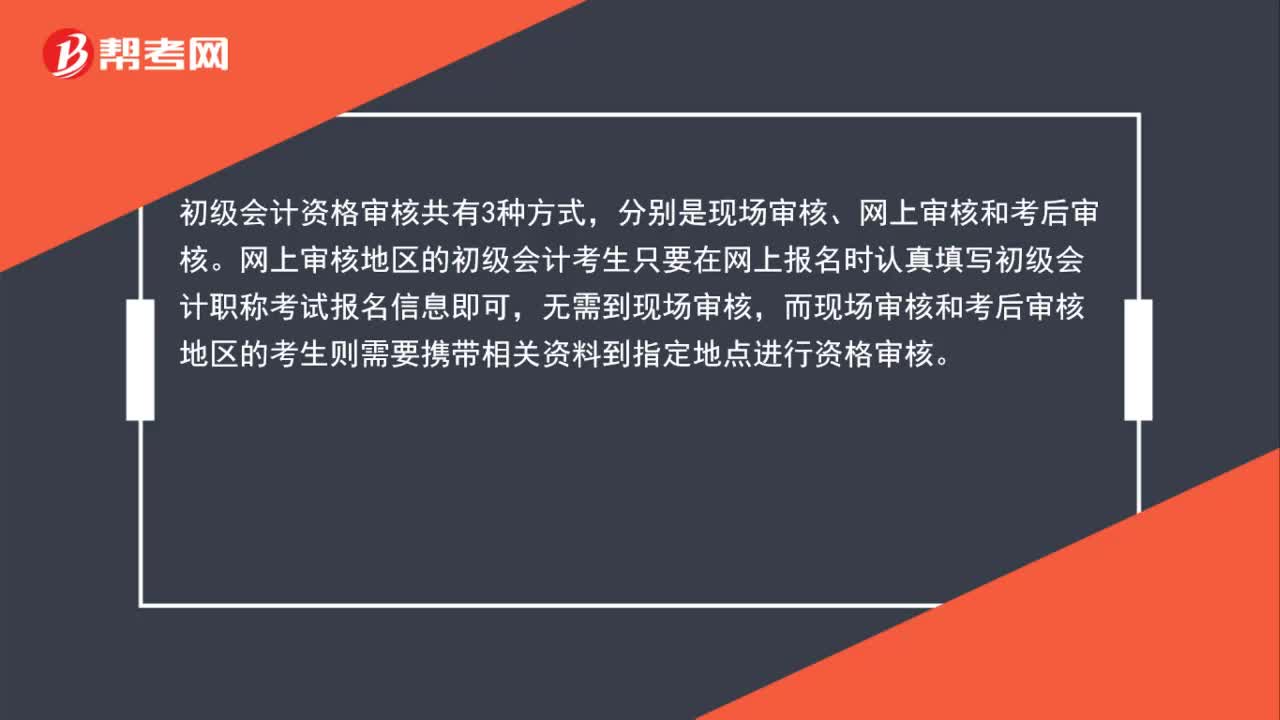

50初级会计资格审核有哪几种方式?:初级会计资格审核有哪几种方式?初级会计资格审核共有3种方式,分别是现场审核、网上审核和考后审核。网上审核地区的初级会计考生只要在网上报名时认真填写初级会计职称考试报名信息即可,无需到现场审核,而现场审核和考后审核地区的考生则需要携带相关资料到指定地点进行资格审核。

761播放2020-05-29 42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

788播放2020-05-29

初级会计实务刷真题

bingmanlai·2023-09-05初级会计实务会计假设真题

chaniuduan·2023-07-28初级会计实务等式图解

bangyezhan·2023-07-132013初级会计实务真题

changbengma·2023-06-11初级会计职称会计实务真题

changairong·2023-04-24初级会计职称会计实务真题

原来只是独角戏·2023-04-05初级会计实务真题

anangdiao·2023-04-01初级会计实务真题

binmima·2023-03-29初级会计实务真题

cakouji·2022-03-11初级会计实务真题

chagenghua·2019-04-09

初级会计通过怎么领取补贴

achenfan·2018-06-12初级会计职称几年过

cashunpen·2018-06-13沈阳初级会计职级评审公示

anboye·2018-06-13初级会计师算会计职称吗

banggeshao·2018-06-14中专会计能考初级会计师吗

cantunhe·2018-06-14会计专硕免考初级会计职称

binnazeng·2018-06-14有初级会计证算会计吗吗

cenzhainin·2018-06-14会计证和初级会计什么区别

南调北向·2018-06-14管理会计与初级会计师哪个

banhaotuan·2018-06-15初级会计押题班解题方法

chandoutui·2018-06-15

2024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》章节练习题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》章节练习题精选0314

帮考网校·2024-03-14

初级会计考试怎样通过

baozipang·2024-02-10湖北初级会计在哪领证

cahousuo·2024-02-10历年真题初级会计

canjietian·2024-02-10北京初级会计网上

boxianjian·2024-02-10初级会计实务内容那些

banledui·2024-02-10初级会计实务3 12

chaiyie·2024-02-10初级会计考试培训内容

chaniuduan·2024-02-10初级会计教材几月出

bingrangcai·2024-02-10初级会计万题库讲义

bengsaifeng·2024-02-10考初级会计过关经验

caodiadong·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料