初级会计实务应收减值

初级会计实务应收减值 ![]()

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过8794个赞 2024-02-26 11:45

您好!关于初级会计实务中的应收账款减值问题,以下是详细解答:

1. 定义:应收账款减值是指由于客户无法按照预期时间支付全部或部分应收账款,导致企业预计无法收回全部应收账款的情况下,对应收账款进行的价值调整。

2. 确认条件:以下情况表明应收账款可能存在减值:

- 客户的经营状况恶化,如破产、资不抵债等;

- 客户延迟支付应收账款,且没有明确的支付计划;

- 客户的信用评级降低;

- 其他表明应收账款可能无法收回的迹象。

3. 计算方法:应收账款减值的计算通常采用“预期信用损失法”,即根据客户的信用风险和预计无法收回的金额计算减值损失。计算公式如下:

应收账款减值损失 = 应收账款账面价值 × 预期信用损失率

4. 会计处理:确认应收账款减值后,需要进行以下会计处理:

借:信用减值损失

贷:应收账款减值准备

当实际发生减值损失时,将应收账款减值准备转入损益:

借:应收账款减值准备

贷:应收账款

同时,将应收账款减值损失计入损益:

借:应收账款减值损失

贷:信用减值损失

通过以上解答,希望您能够完全理解应收账款减值的概念、确认条件、计算方法和会计处理。如果您还有其他问题,欢迎继续提问,我会耐心为您解答。祝您学习进步!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

21

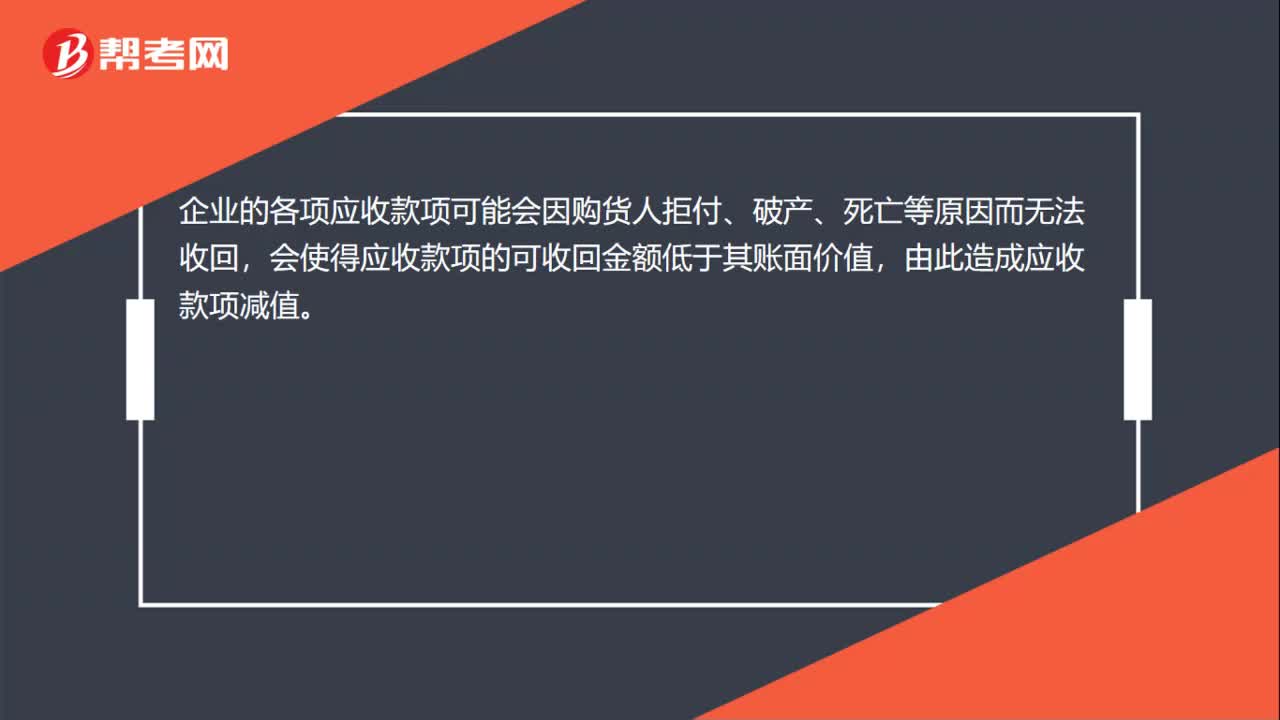

21应收款项的减值是什么?:应收款项的减值是什么?企业的各项应收款项可能会因购货人拒付、破产、死亡等原因而无法收回,会使得应收款项的可收回金额低于其账面价值,由此造成应收款项减值。

317播放2020-07-09 29

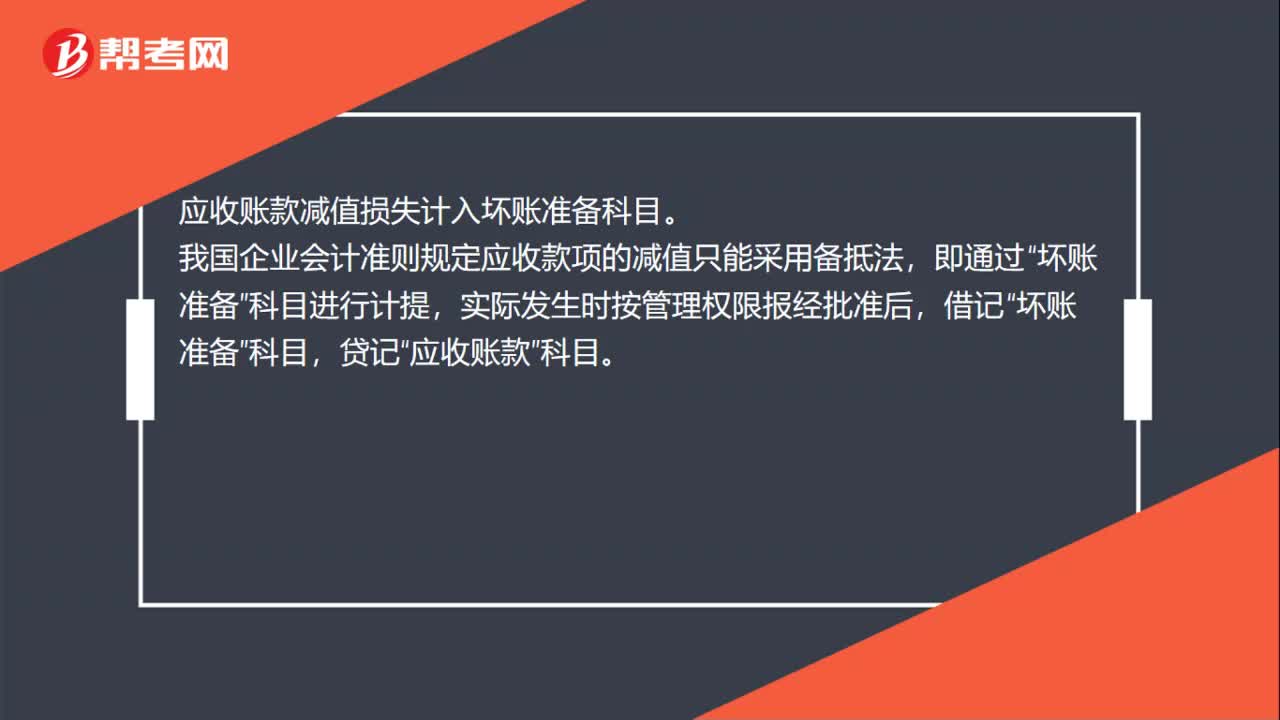

29应收账款减值损失计入什么科目?:应收账款减值损失计入什么科目?应收账款减值损失计入坏账准备科目。我国企业会计准则规定应收款项的减值只能采用备抵法,即通过“坏账准备”科目进行计提,实际发生时按管理权限报经批准后,借记“坏账准备”贷记“应收账款”科目。

1051播放2020-07-06 49

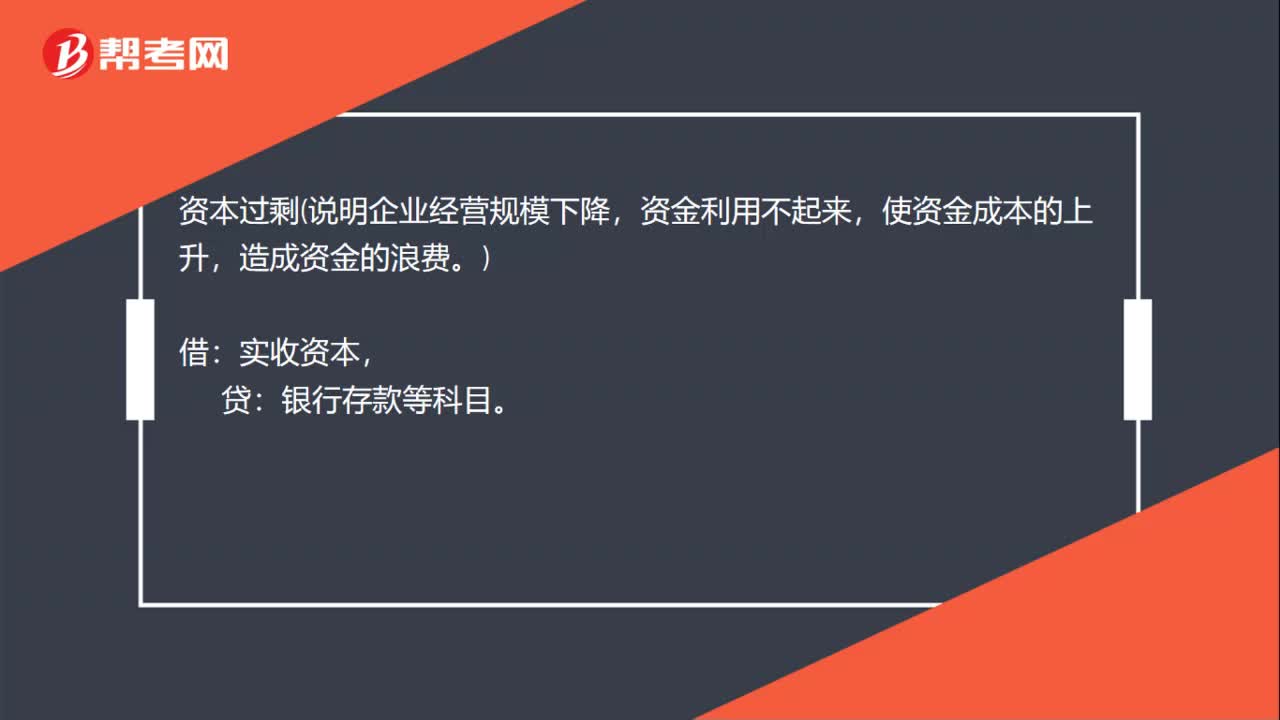

49减少实收资本会计分录怎么做?:减少实收资本会计分录怎么做?实收资本减少一般有以下几种原因,因此会计分录也不一样:企业发生重大亏损:利润分配——未分配利润,资本过剩说明企业经营规模下降。资金利用不起来:使资金成本的上升,造成资金的浪费:银行存款等科目:回购股份用于奖励职工:货应付职工薪酬中外合资企业按照协议归还股东投资等借实收资本贷其他应付款

585播放2020-06-30

初级会计实务存货减值例题

chaniuduan·2023-09-04初级会计实务存货减值方案

balanmeng·2023-09-02初级会计实务减值处理习题

anqiumu·2023-08-25初级会计实务账款的减值

chaniuduan·2023-08-24初级会计应收款的减值

baicihang·2023-08-20初级会计应收款怎么减值

annveruo·2023-08-13初级会计实务存货减值讲解

chaniuduan·2023-08-05初级会计实务存货减值准备

街上太拥·2023-08-03初级会计应收款减值损失

cangjiachong·2023-08-01初级会计实务账款减值

没有末日·2023-07-12

我想请问一下眉山的会计从业资格证考试是什么时间以前在学校考的那个会计电算化现在还能不能用谢谢

biaoance·2018-06-12初级会计马勇是哪个

bonongdia·2018-06-1309年取得会计证,11年取得本科学历,可以参加13年的中级会计从业资格考试吗

aonaopie·2018-06-13初级会计基金余额计算方式

binshuanyun·2018-06-13只有一个月了我的初级会计怎么复习呢谢谢

bangkuaipao·2018-06-13初级会计在外地怎么考

candunzun·2018-06-13和田初级会计继续教育

caduantuan·2018-06-13初级会计社会人员怎么报考

aoxinei·2018-06-13初级会计资产科目题

biansheipian·2018-06-14初级会计师就是会计师吗

cenkoukou·2018-06-14

2024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》章节练习题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》章节练习题精选0314

帮考网校·2024-03-14

初级会计 模拟接近考题

你在我的航程中你在我的视线里·2024-02-102018初级会计信息

chaniuduan·2024-02-102018初级会计考233

chaniuduan·2024-02-102018初级会计实务例题

chanyiman·2024-02-10初级会计中收入确认

chanbingbeng·2024-02-102018初级会计录取方式

bihaoluo·2024-02-10初级会计实务票据总结

canjinsuan·2024-02-10初级会计职称全程

chaniuduan·2024-02-10初级会计证没过

chaniuduan·2024-02-10初级会计考试心态文章

chaniuduan·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料