初级会计坏账题

初级会计坏账题 ![]()

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过8888个赞 2024-02-26 11:12

一、坏账的含义:

坏账是指企业因客户破产、死亡或其他原因,无法收回的应收账款。在会计处理中,坏账是企业面临的一种常见风险,需要合理预计并加以处理。

二、会计处理方法:

1. 直接转销法:当坏账发生时,直接将应收账款转入损益类科目,同时计入当期损益。

借:坏账损失

贷:应收账款

2. 备抵坏账法:按照一定比例预计坏账损失,计入当期损益,同时设置备抵坏账科目,以备实际发生坏账时冲减。

预计坏账损失时:

借:信用减值损失

贷:坏账准备

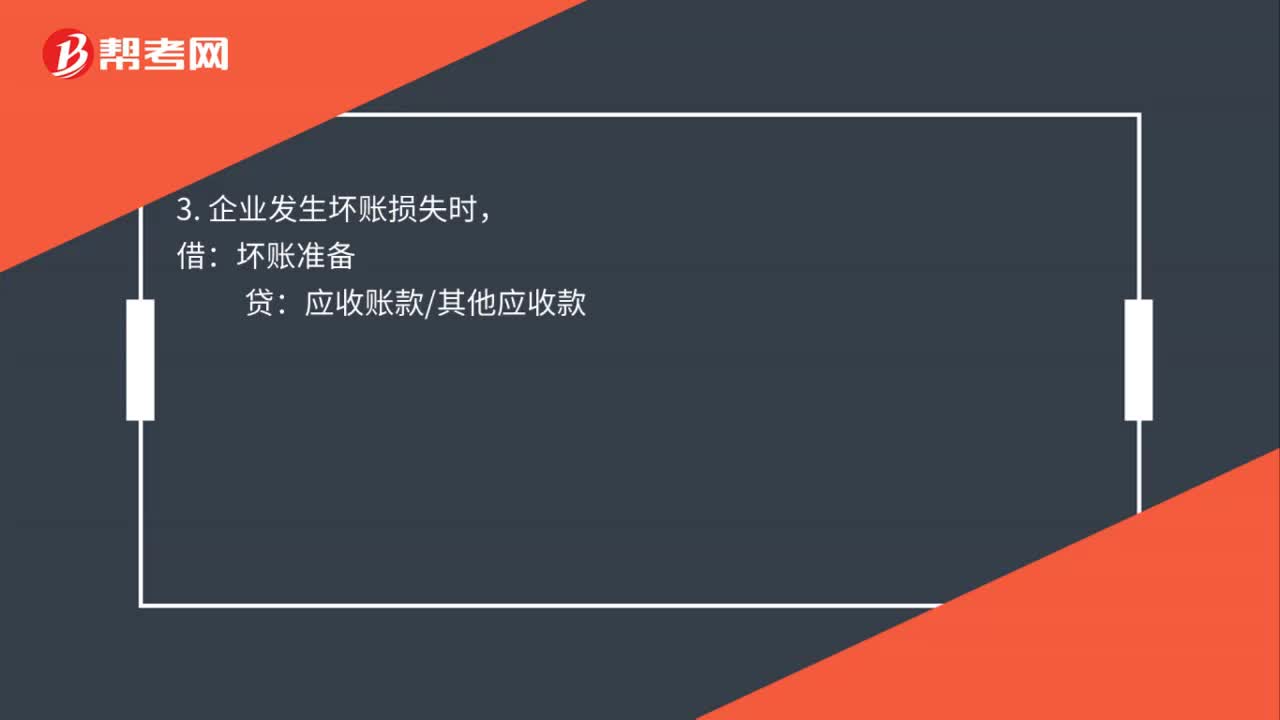

实际发生坏账时:

借:坏账准备

贷:应收账款

三、注意事项:

1. 企业应根据自身实际情况选择合适的坏账处理方法,并在会计政策中予以明确。

2. 预计坏账损失的比例应结合历史经验和当前经济状况合理确定。

3. 定期对坏账准备进行审查和调整,确保其真实反映应收账款的可收回性。

4. 对于已确认坏账的应收账款,企业仍应继续追讨,一旦收回,应及时入账。

四、回答总结:

针对您提出的初级会计坏账问题,本回答详细介绍了坏账的含义、会计处理方法及注意事项。希望以上内容能帮助您全面理解坏账问题,并在实际工作中妥善处理。如有其他疑问,请随时提问,我会尽力为您解答。

祝您工作顺利!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

73

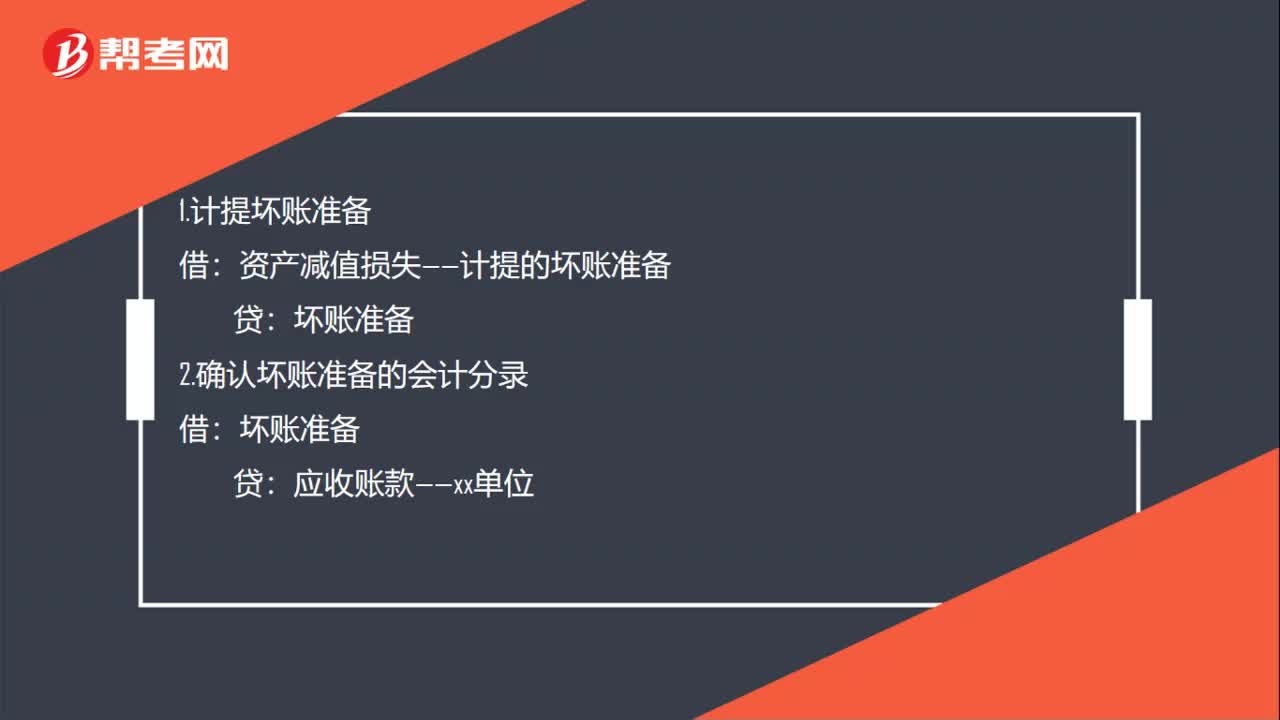

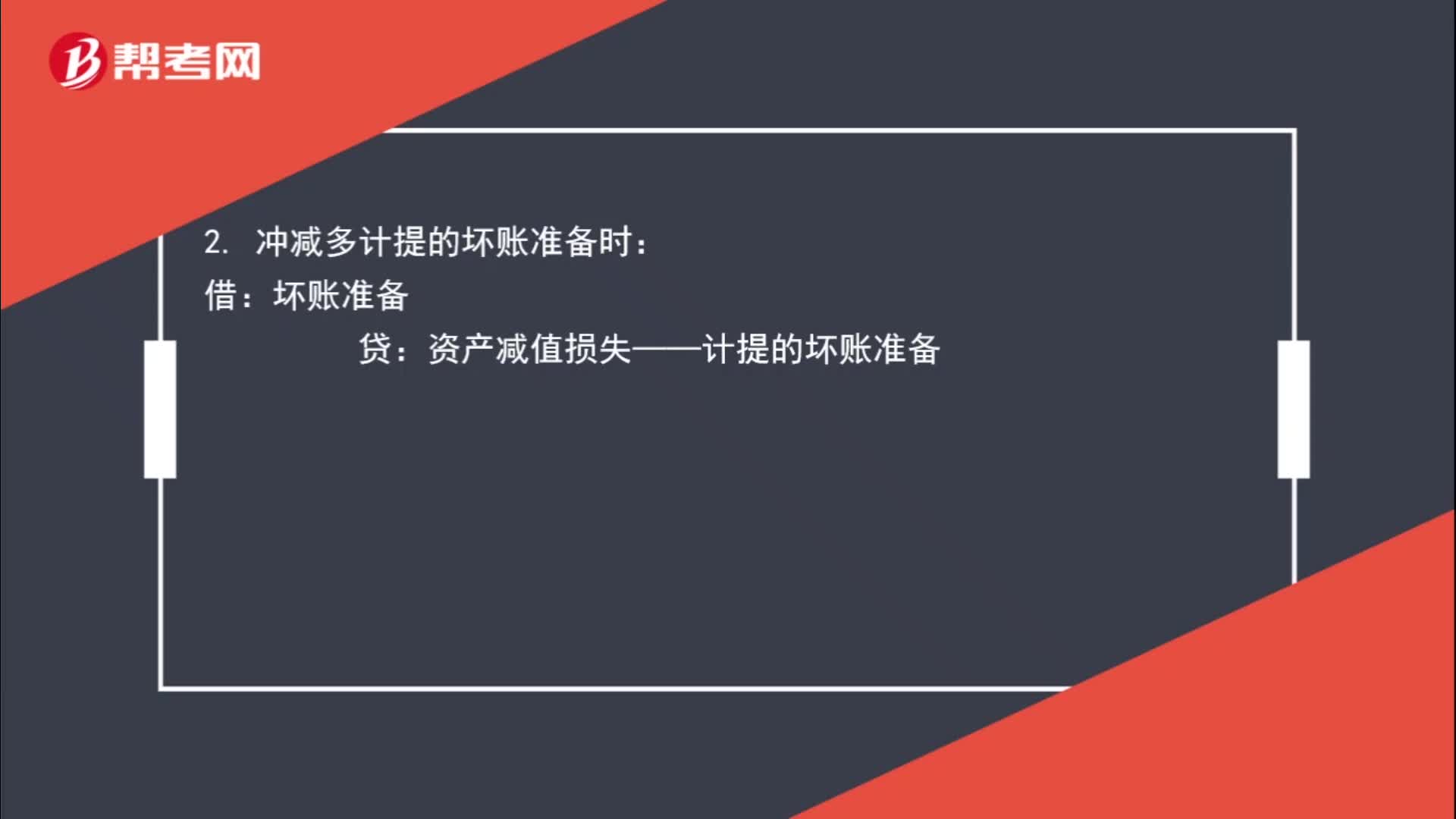

73坏账准备有哪些会计分录?:坏账准备有哪些会计分录?资产减值损失——计提的坏账准备(按应减记的金额):2. 冲减多计提的坏账准备时:资产减值损失——计提的坏账准备,3. 企业发生坏账损失时:4. 已确认并转销的应收款项以后又收回时,坏账准备应收账款其他应收款5. 也可以按照实际收回的金额借银行存款贷坏账准备

373播放2020-08-03 47

47公司坏账会计上怎么处理?:公司坏账会计上怎么处理?2.确认坏账准备的会计分录:贷:3.坏账计提多了冲回资产减值损失——计提的坏账准备4.已转销的坏账又回收坏账准备借银行存款贷应收账款——xx单位

442播放2020-06-28 106

106坏账准备有哪些会计分录?:坏账准备有哪些会计分录?资产减值损失——计提的坏账准备(按应减记的金额):2. 冲减多计提的坏账准备时:资产减值损失——计提的坏账准备:3. 企业发生坏账损失时:4. 已确认并转销的应收款项以后又收回时:坏账准备应收账款其他应收款5. 也可以按照实际收回的金额借银行存款贷坏账准备

396播放2020-06-15

初级会计实务坏账准备习题

binxiala·2023-09-05初级会计坏账准备例题讲解

bianchengci·2023-08-28初级会计坏账准备做题技巧

陪你痴狂·2023-08-20初级会计坏账准备题

素颜马尾真实·2023-07-22初级会计坏账准备例题

cengxiannian·2023-07-15初级会计中坏账题目

bangaren·2023-07-10初级会计中坏账题

chaniuduan·2023-07-08初级会计坏账准备

busaoan·2023-07-06初级会计坏账解析

azhuaigan·2023-07-05初级会计坏账题目

cangchuiru·2023-07-01

会计工作年限怎么算

chandiume·2018-06-13和田初级会计继续教育

caduantuan·2018-06-13将乐初级会计培训班

cenggutuo·2018-06-13考初级会计感觉存货好多

chaimeiseng·2018-06-14会计从业资格证书是如何换的啊?

bininghen·2018-06-14初级会计证是否是会计师

binmosun·2018-06-14考初级会计要学财务会计吗

bengfenchi·2018-06-15中专会计初级会计证有用吗

bodibo·2018-06-15会计上岗证一年有几次考试机会,除了五月份的还有那个月

bapenmin·2018-06-15初级会计证必须学什么

chanbangqing·2018-06-15

2024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》章节练习题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》章节练习题精选0314

帮考网校·2024-03-14

成都初级会计审核地

有点傻·2024-02-10初级会计考题真题

chaniuduan·2024-02-10初级会计在建工程

chaniuduan·2024-02-10初级会计公章财务章

banpodie·2024-02-10北京初级会计怎么领证

bianlieruan·2024-02-10初级会计成绩查询几点

chaniuduan·2024-02-10重庆怎么申请初级会计

aoyinshou·2024-02-10初级会计后几天考

chalakuang·2024-02-10初级会计考试多虑领证

changdangdi·2024-02-10刚考初级会计的

chanpeiban·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料