chaniuduan1回答 · 825人浏览825人浏览 · 0 收藏

chaniuduan1回答 · 825人浏览825人浏览 · 0 收藏

一、长期股权投资定义:

长期股权投资是指企业为了获取其他企业的长期经济利益,持有期限在一年以上的股权投资。这类投资通常不以短期内出售获利为目的,而是为了获取投资收益、对联营企业或合营企业的控制权或重大影响。

二、长期股权投资分类:

1. 持有至到期投资:企业有明确意图和能力持有至到期,且预计收回的金额固定或可确定。

2. 可供出售金融资产:没有划分为持有至到期投资、贷款和应收款、交易性金融资产的其他股权投资。

3. 权益法核算的长期股权投资:企业对被投资单位具有共同控制、重大影响的长期股权投资。

4. 成本法核算的长期股权投资:企业对被投资单位不具有共同控制、重大影响,但能够对被投资单位施加控制的长期股权投资。

三、长期股权投资计量方法:

1. 成本法:投资成本作为长期股权投资的初始确认金额,后续计量时,根据被投资单位实现的净利润或亏损,调整长期股权投资的账面价值。

2. 权益法:投资成本作为长期股权投资的初始确认金额,后续计量时,根据被投资单位实现的净利润或亏损,按照投资比例确认投资收益或损失。

四、长期股权投资会计处理:

1. 初始确认:借记“长期股权投资”科目,贷记“银行存款”等科目。

2. 后续计量:采用成本法核算时,根据被投资单位分配的现金股利,确认投资收益;采用权益法核算时,根据被投资单位实现的净利润或亏损,确认投资收益或损失。

3. 处置:出售长期股权投资时,计算投资收益或损失,借记“银行存款”等科目,贷记“长期股权投资”科目。

希望以上解答能够帮助您完全理解初级会计中的长期股权投资相关知识。如有其他问题,欢迎随时提问。祝您学习愉快!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

69

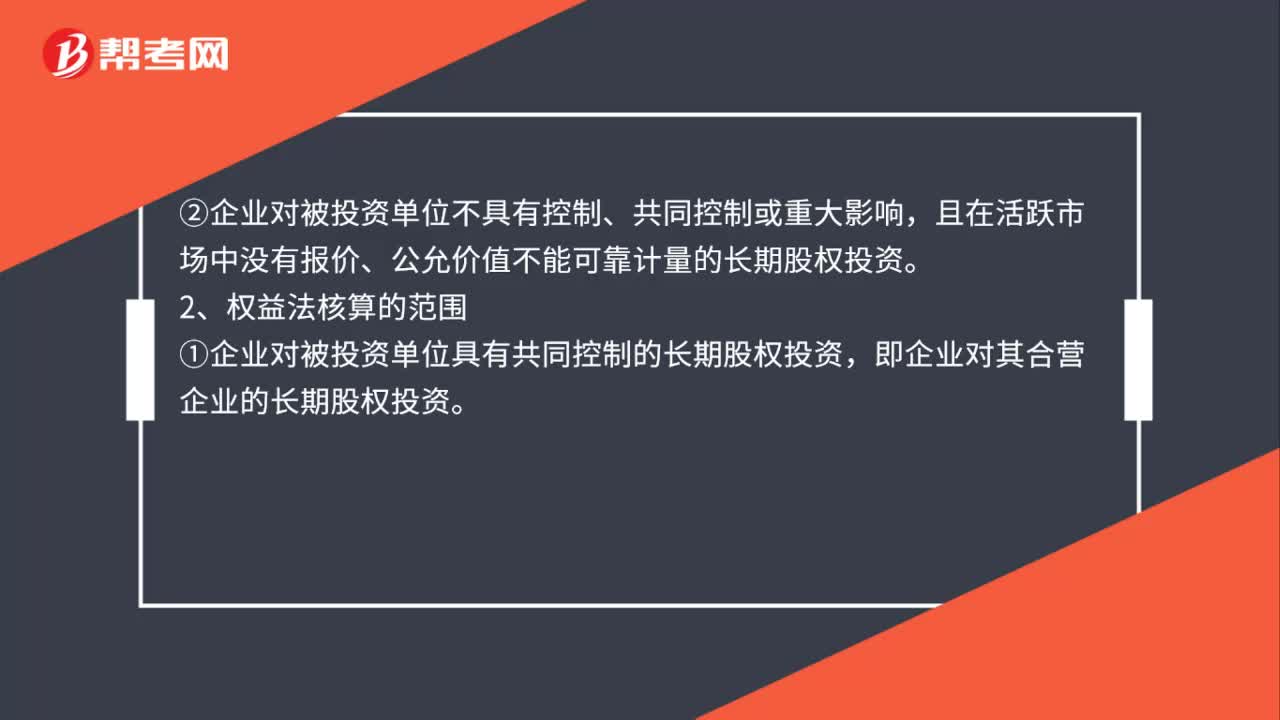

69长期股权投资的两种核算方法是什么?:长期股权投资两种核算方法:1.成本法核算的范围,①企业能够对被投资的单位实施控制的长期股权投资。即企业对子公司的长期股权投资,②企业对被投资单位不具有控制、共同控制或重大影响。且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资,2.权益法核算的范围。①企业对被投资单位具有共同控制的长期股权投资,即企业对其合营企业的长期股权投资。

407播放2020-08-04 125

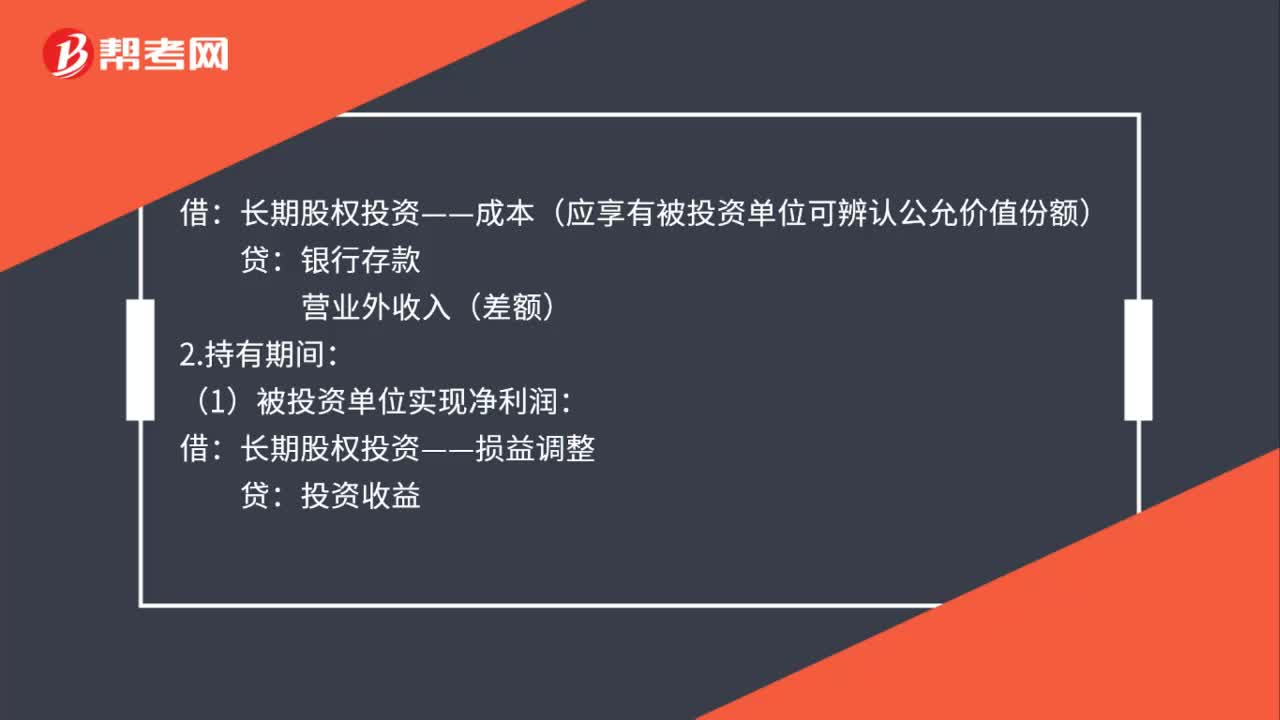

125长期股权投资权益法会计分录怎么做?:长期股权投资权益法会计分录怎么做?(1)初始投资成本大于投资时应享有被投资单位可辨认公允价值份额时:长期股权投资——成本:(2)初始投资成本小于投资时应享有被投资单位可辨认公允价值份额时:长期股权投资——成本(应享有被投资单位可辨认公允价值份额):长期股权投资——损益调整:长期股权投资——损益调整(以长期股权投资的账面价值减记至零为限):(3)被投资单位以后宣告发放现金股利或利润,应收股利:

419播放2020-07-03 56

56长期股权投资、财务费用、销售费用二级科目有哪些?:长期股权投资、财务费用、销售费用二级科目有哪些?1.长期股权投资二级科目(权益法):投资成本、损益调整、其他综合收益。2.财务费用二级科目:利息收入、利息支出、汇兑收益、汇兑损失、手续费、现金折扣。3.销售费用二级科目:运输费、装卸费、包装费、保险费、展览费、广告费、工资、福利费、业务费等。

660播放2020-07-02

初级会计长期股权投资汇总

bengwengfang·2023-08-27初级会计股权投资权益法

bukuaitui·2023-08-10初级会计长期投资2

豁然回首爱过狗·2023-08-08初级会计师股权投资

chaniuduan·2023-08-04长期债权投资例题初级会计

bengnounun·2023-08-01初级会计长期股权投资题库

bingxingshou·2023-07-31初级会计 长期投资

cangmamei·2023-07-16初级会计实务长期股权投资

baoduanzhun·2023-06-12老师,请问长期股权投资考吗

娟哥·2022-01-18老师,请问长期股权投资考吗

娟哥·2022-01-18

会计初级考试习题,谁有?

caofenniu·2018-06-12会计实帐操作培训课程

biechachen·2018-06-12没有会计从业资格证可以考初级职称吗?

canmaoa·2018-06-12广元考取会计证怎么报名啊

chazhangjue·2018-06-132019年上半年成都考试界过的什么时候可以拿到会计从业资格证书?

bangqinghuai·2018-06-1317年云南省初级会计证要不要从业?

biaoxiongxue·2018-06-13将乐初级会计培训班

cenggutuo·2018-06-13初级会计债权投资分录总结

cencuanding·2018-06-14浙江农村信用社招聘一定要具有会计从业资格证书吗没有就不能去参加招聘么有知道的回答下谢谢

beisuocui·2018-06-14请问我会计从业资格考试界过了,成绩查询合格,但会计证还没有办下来,可以报会计初级的考试吗?

cengqiaogeng·2018-06-14

2024年初级会计职称考试《经济法基础》每日一练0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》每日一练0313

帮考网校·2024-03-132024年初级会计职称考试《经济法基础》模拟试题0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0313

帮考网校·2024-03-132024年初级会计职称考试《初级会计实务》历年真题精选0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《初级会计实务》每日一练0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》模拟试题0314

帮考网校·2024-03-142024年初级会计职称考试《经济法基础》历年真题精选0314

帮考网校·2024-03-14

成都初级会计审核地

有点傻·2024-02-10初级会计考题真题

chaniuduan·2024-02-10初级会计在建工程

chaniuduan·2024-02-10初级会计公章财务章

banpodie·2024-02-10北京初级会计怎么领证

bianlieruan·2024-02-10初级会计成绩查询几点

chaniuduan·2024-02-10重庆怎么申请初级会计

aoyinshou·2024-02-10初级会计后几天考

chalakuang·2024-02-10初级会计考试多虑领证

changdangdi·2024-02-10刚考初级会计的

chanpeiban·2024-02-10

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

微信扫码关注公众号

获取更多考试热门资料