我看了第二次的模块,不是说资成费,收负所吗?借原材料,贷银行存款,不是借方都是资产类吗?

我看了第二次的模块,不是说资成费,收负所吗?借原材料,贷银行存款,不是借方都是资产类吗? ![]()

最佳答案

帮考网答疑老师 资深老师 02-26 TA获得超过6882个赞 2024-02-26 07:42

您好!您提到的问题涉及到会计中的借贷记账原则。首先,让我们澄清一下几个概念:

1. “资成费”通常是指资产的形成费用,即为了获取或生产某项资产所发生的费用。

2. “收负所”可能是对“收入”和“费用”账户的误解,这通常是指企业在经营过程中所形成的收入和发生的费用。

在会计处理中:

- 借方:一般用于记录资产的增加、费用的发生以及负债和所有者权益的减少。

- 贷方:一般用于记录资产的减少、收入的实现以及负债和所有者权益的增加。

对于您具体的疑问:

借原材料(资产类账户增加)时,我们会将这笔交易记录在借方,因为原材料的增加代表着资产的增加。

贷银行存款(资产类账户减少)时,虽然是贷方,但这是因为银行存款(也是资产类账户)在减少,即资产内部一增一减。

以下是详细的解释:

- 当企业从供应商那里借入原材料时,原材料的账户(资产类)在借方增加,表示资产的增加。

- 同时,由于企业支付了银行存款来购买这些原材料,银行存款账户(也是资产类)在贷方减少,表示资产的减少。

总结以下规则:

- 资产类账户的增加在借方,减少在贷方。

- 费用类账户(如“资成费”)的增加在借方。

- 收入类账户的增加在贷方。

- 负债和所有者权益类账户的增加在贷方,减少在借方。

希望以上解释能帮助您完全理解会计中的借贷规则,并解决您的疑问。如果您还有任何不清楚的地方,请随时提问,我会耐心为您解答。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

36

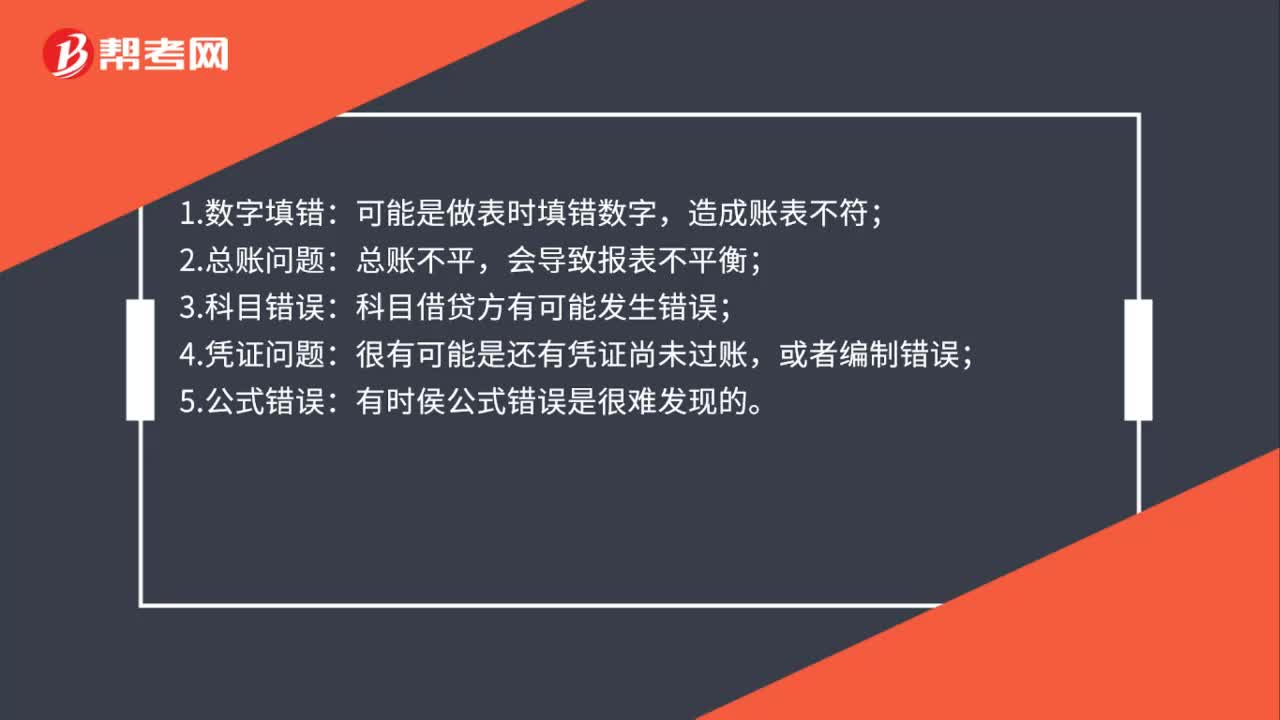

36资产负债表不平衡的原因都有哪些?:资产负债表不平衡的原因都有哪些?1.数字填错:可能是做表时填错数字,造成账表不符;2.总账问题:总账不平,会导致报表不平衡;3.科目错误:科目借贷方有可能发生错误;4.凭证问题:很有可能是还有凭证尚未过账,或者编制错误;5.公式错误:有时候公式错误是很难发现的。

378播放2020-08-04 29

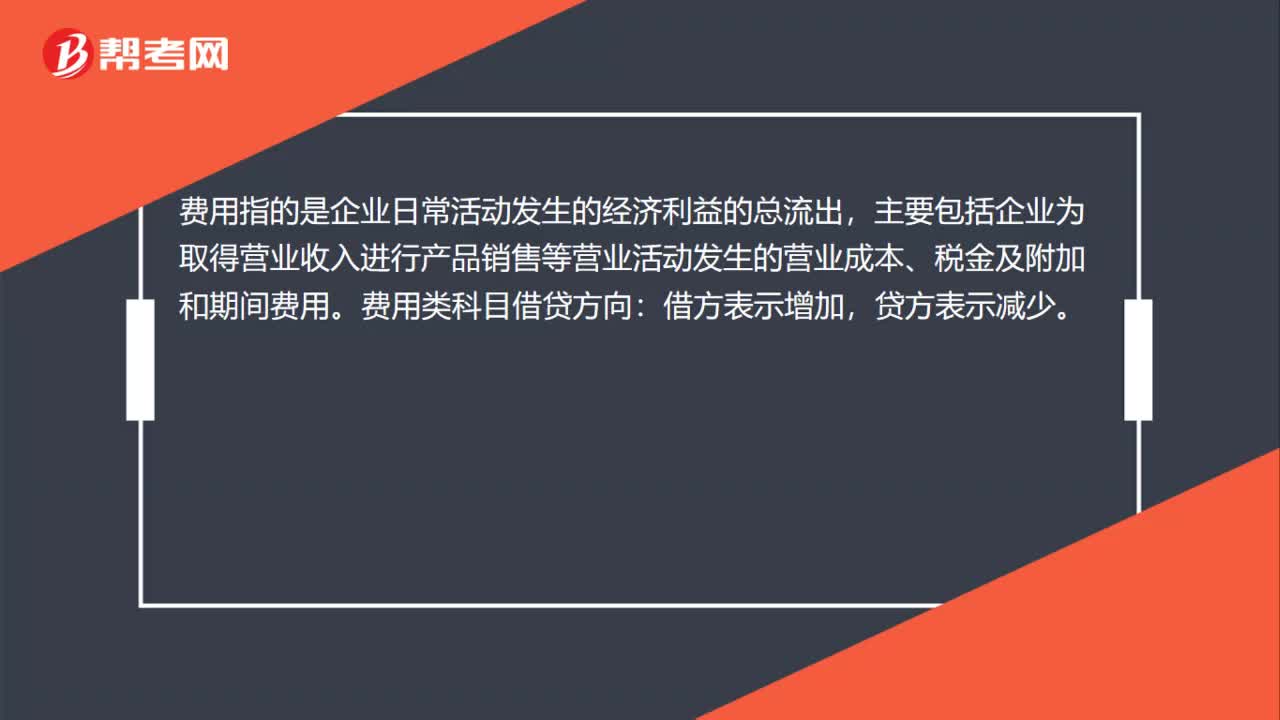

29费用类科目借贷方向是什么?:费用类科目借贷方向是什么?费用指的是企业日常活动发生的经济利益的总流出,主要包括企业为取得营业收入进行产品销售等营业活动发生的营业成本、税金及附加和期间费用。费用类科目借贷方向:借方表示增加,贷方表示减少。

424播放2020-07-23 32

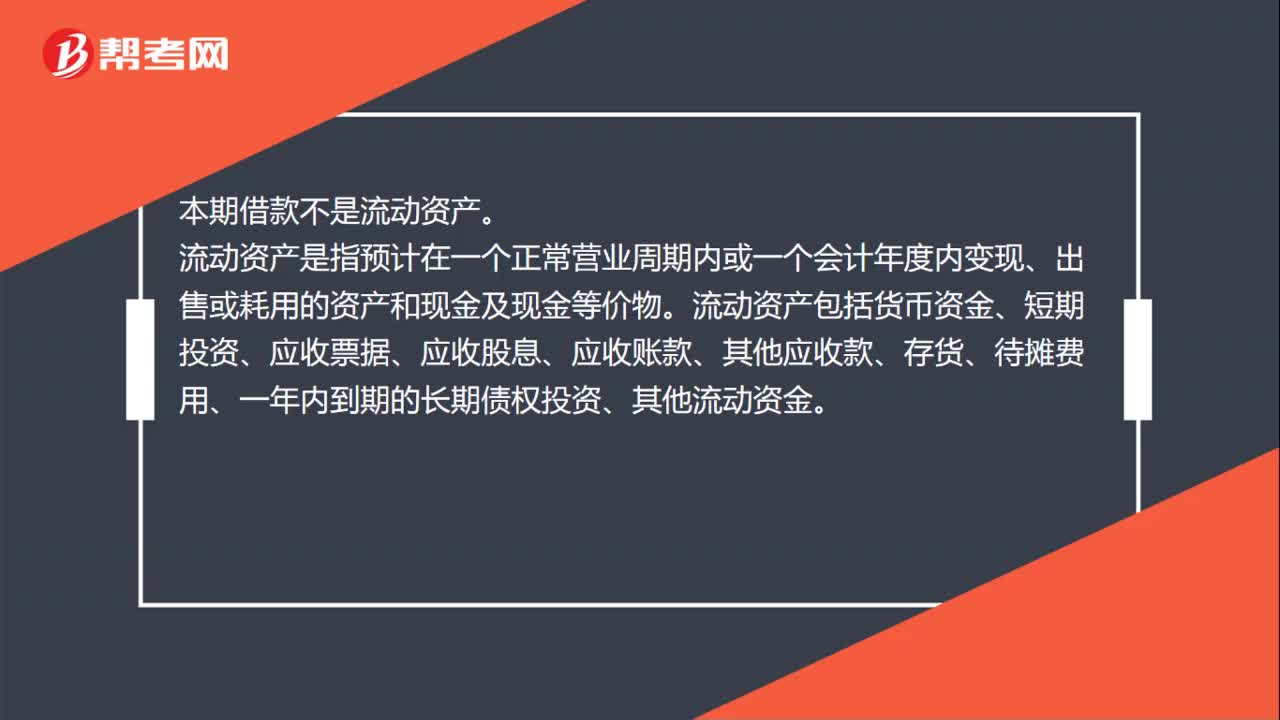

32本期借款是流动资产吗?:本期借款不是流动资产。流动资产是指预计在一个正常营业周期内或一个会计年度内变现、出售或耗用的资产和现金及现金等价物。流动资产包括货币资金、短期投资、应收票据、应收股息、应收账款、其他应收款、存货、待摊费用、一年内到期的长期债权投资、其他流动资金。

368播放2020-07-20

初级会计官方资料在哪找

cexichen·2023-08-18初级会计实务失败和成功

chanrengshang·2023-08-18旅行的日语作文初级会计

bengzangcun·2023-08-11初级会计看谁的视频

bianrunpei·2023-07-27小企业的初级会计

aocahen·2023-07-24初级会计职称准考证打印用什么样的纸张?

chanhunliang·2020-02-26我是学刑法学的,对会计这一块不大了解,请问我考初级会计职称需要学多长时间啊?

binyingran·2019-12-05

借贷不太会区分开

瑞红……└(^o^)┘·2022-02-15这个在哪里看视频

舞蹈,梦·2022-02-15工业企业货已发,款已收,但是我们还没有开具专票,这种销项税跨月怎么算,还有前面问的货已发款未付的销项税额跨月怎么算。我们这种情况占了大多数。

喇叭花·2022-02-15理解不通,容易错,需要老师加深印象

考友78312170·2022-02-15资产=负债+所有者权益?

憶·2022-02-15电算化国家规定的会计核算软件是什么软件

5毛·2022-02-15行政处罚为什么没有记大过

5毛·2022-02-15您好!请问下答案C为什么不对呢?

考友38271771·2022-02-15怎么会选A,怎么算的?

婷·2022-02-15这个账务处理的余额是0吗

?~ ?·2022-02-15

2022年初级会计职称考试《经济法基础》章节练习题精选0221

帮考网校·2022-02-212022年初级会计职称考试《经济法基础》模拟试题0221

帮考网校·2022-02-212022年初级会计职称考试《经济法基础》历年真题精选0221

帮考网校·2022-02-212022年初级会计考试还有两个月,怎么提高学习效率

帮考网校·2022-02-212022年初级会计职称考试《初级会计实务》历年真题精选0221

帮考网校·2022-02-212022年初级会计职称考试《初级会计实务》章节练习题精选0221

帮考网校·2022-02-21怎么熟练掌握2022年初级会计考试答题技巧

帮考网校·2022-04-01怎么备考2022初级会计考试的经济法基础

帮考网校·2022-04-04备考初会经济法基础的三个小技巧

帮考网校·2022-04-062022年初级会计职称考试《初级会计实务》历年真题精选0222

帮考网校·2022-02-22

初级会计 模拟接近考题

你在我的航程中你在我的视线里·2024-02-102018初级会计信息

chaniuduan·2024-02-102018初级会计考233

chaniuduan·2024-02-102018初级会计实务例题

chanyiman·2024-02-10初级会计中收入确认

chanbingbeng·2024-02-102018初级会计录取方式

bihaoluo·2024-02-10初级会计实务票据总结

canjinsuan·2024-02-10初级会计职称全程

chaniuduan·2024-02-10初级会计证没过

chaniuduan·2024-02-10初级会计考试心态文章

chaniuduan·2024-02-10

热门视频

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

互动交流

微信扫码关注公众号

获取更多考试热门资料