理解我国税法中小规模纳税人和一般纳税人之间的转登记问题,需要从税务登记和税收政策两方面来考量。

一、已登记为增值税一般纳税人的选择转登记为小规模纳税人

: 根据我国现行的税收政策,部分原先登记为增值税一般纳税人的企业,在一定条件下可以选择转登记为小规模纳税人。这通常适用于那些年应税销售额未超过小规模纳税人标准的企业。转登记为小规模纳税人可能出于以下考虑:

1. 税率优惠:小规模纳税人通常享有更低的增值税税率或征收率。

2. 税收减免:小规模纳税人可以享受更多的税收减免政策。

3. 税务管理简化:小规模纳税人在税务申报、发票管理等方面相对简便。

转登记流程包括向主管税务机关提交申请,满足条件后,税务机关会依法予以办理。

二、一般纳税人中纳税人登记为一般纳税人后不得转为小规模纳税人

: 根据我国税收法律法规,一旦纳税人登记为一般纳税人,其身份在一般情况下是不得转为小规模纳税人的。这一规定的考虑因素包括:

1. 税收公平:避免企业因税收政策差异而频繁变更纳税人身份,造成市场不公平竞争。

2. 税收征管:维持税收征管的稳定性,保障税收收入。

3. 防止滥用政策:防止企业滥用税收政策,通过转登记来逃避税收。

需要注意的是,确实存在一些特殊情况,比如企业发生重大变化,税务机关可以根据实际情况进行酌情处理。

总结:

在理解这两种情况时,需要明确转登记政策旨在适应企业实际经营状况,同时确保税收制度的公平性和稳定性。对于有转登记需求的企业,应仔细研究相关政策,依法依规行事,确保自身权益。

希望以上回答能够满足您的要求,如果还有其他问题,欢迎继续提问。我会耐心为您解答。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

34

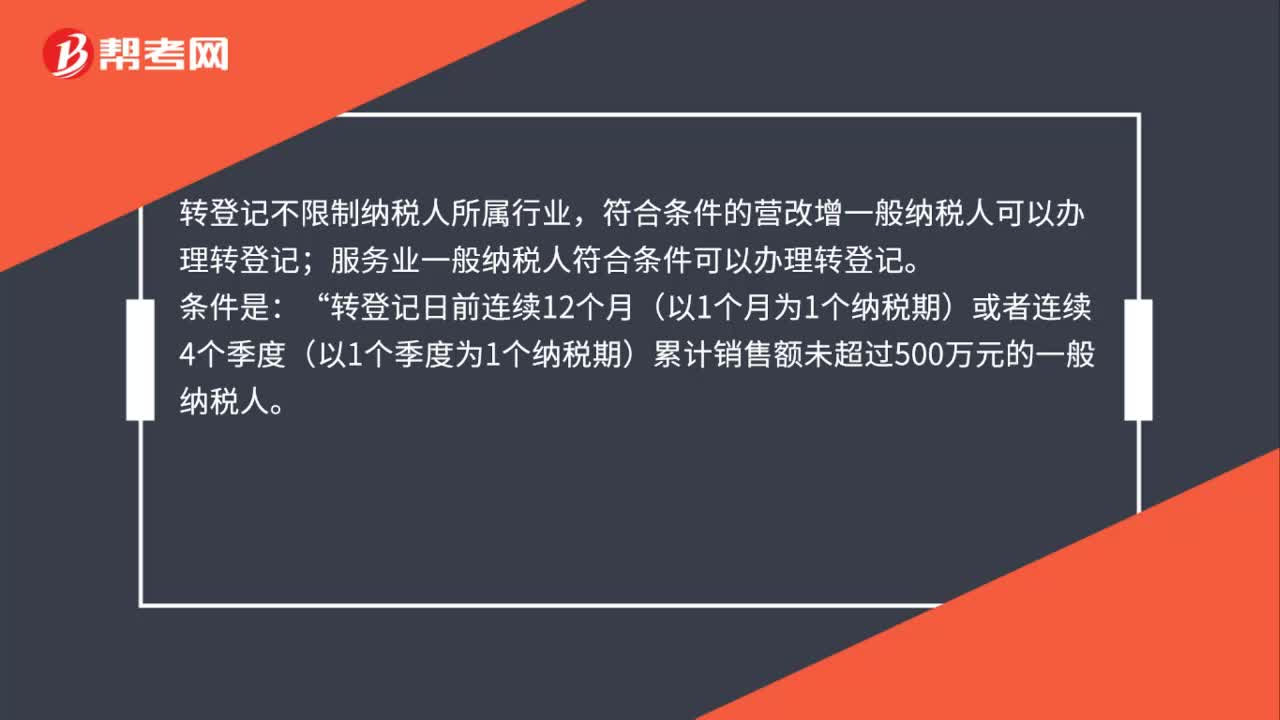

34营改增和服务业一般纳税人是否可选择转登记为小规模纳税人?:营改增和服务业一般纳税人是否可选择转登记为小规模纳税人?转登记不限制纳税人所属行业,符合条件的营改增一般纳税人可以办理转登记;服务业一般纳税人符合条件可以办理转登记。条件是:转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元的一般纳税人“

405播放2020-08-04 60

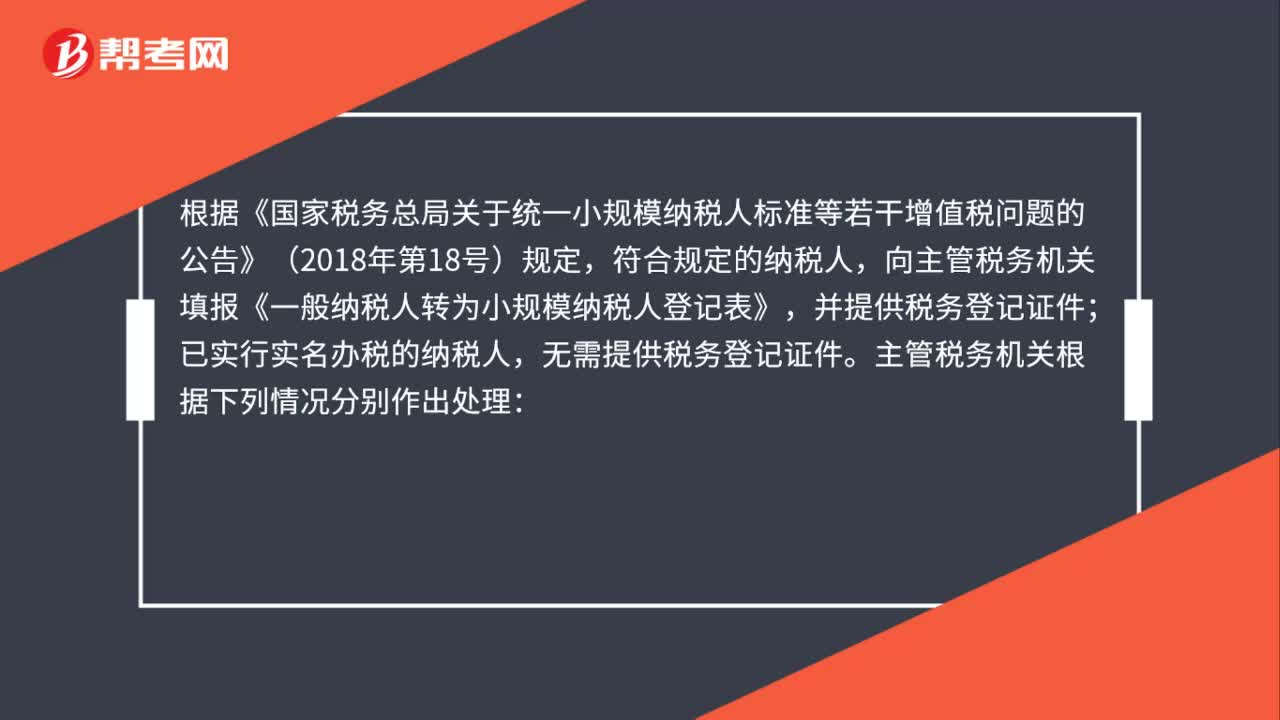

60一般纳税人转登记为小规模纳税人要办理哪些手续?:一般纳税人转登记为小规模纳税人要办理哪些手续?根据《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(2018年第18号)规定,符合规定的纳税人,向主管税务机关填报《一般纳税人转为小规模纳税人登记表》,并提供税务登记证件;已实行实名办税的纳税人,无需提供税务登记证件。主管税务机关当场办理。(二)纳税人填报内容与税务登记、纳税申报信息不一致,主管税务机关应当场告知纳税人需要补正的内容。

447播放2020-08-04 44

44一般纳税人转登记为小规模纳税人何时开始享受地方税费减征政策?:一般纳税人转登记为小规模纳税人何时开始享受地方税费减征政策?《国家税务总局关于增值税小规模纳税人地方税种和相关附加减征政策有关征管问题的公告》(国家税务总局公告2019年5号)明确,缴纳资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加和地方教育附加的增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

661播放2020-08-04

怎么才学好初级会计知识

chaniuduan·2023-09-03该怎么学初级会计知识

chanshuikuan·2023-09-02考初级会计怎么学好知识

chaniuduan·2023-08-01如何提高初级会计分值

chaniuduan·2023-07-31初级会计看谁的视频

bianrunpei·2023-07-27小企业的初级会计

aocahen·2023-07-24东奥初级会计实务怎么

aidiemei·2023-06-08初级会计讲解

baoliji·2023-05-01初级会计职称准考证打印用什么样的纸张?

chanhunliang·2020-02-26我是学刑法学的,对会计这一块不大了解,请问我考初级会计职称需要学多长时间啊?

binyingran·2019-12-05

借贷不太会区分开

瑞红……└(^o^)┘·2022-02-15这个在哪里看视频

舞蹈,梦·2022-02-15工业企业货已发,款已收,但是我们还没有开具专票,这种销项税跨月怎么算,还有前面问的货已发款未付的销项税额跨月怎么算。我们这种情况占了大多数。

喇叭花·2022-02-15理解不通,容易错,需要老师加深印象

考友78312170·2022-02-15资产=负债+所有者权益?

憶·2022-02-15电算化国家规定的会计核算软件是什么软件

5毛·2022-02-15行政处罚为什么没有记大过

5毛·2022-02-15您好!请问下答案C为什么不对呢?

考友38271771·2022-02-15怎么会选A,怎么算的?

婷·2022-02-15这个账务处理的余额是0吗

?~ ?·2022-02-15

2022年初级会计职称考试《初级会计实务》模拟试题0221

帮考网校·2022-02-212022年初级会计职称考试《经济法基础》章节练习题精选0221

帮考网校·2022-02-212022年初级会计职称考试《经济法基础》模拟试题0221

帮考网校·2022-02-212022年初级会计职称考试《经济法基础》历年真题精选0221

帮考网校·2022-02-212022年初级会计考试还有两个月,怎么提高学习效率

帮考网校·2022-02-212022年初级会计职称考试《初级会计实务》历年真题精选0221

帮考网校·2022-02-212022年初级会计职称考试《初级会计实务》章节练习题精选0221

帮考网校·2022-02-21怎么熟练掌握2022年初级会计考试答题技巧

帮考网校·2022-04-01怎么备考2022初级会计考试的经济法基础

帮考网校·2022-04-04备考初会经济法基础的三个小技巧

帮考网校·2022-04-06

初级会计考试怎样通过

baozipang·2024-02-10湖北初级会计在哪领证

cahousuo·2024-02-10历年真题初级会计

canjietian·2024-02-10北京初级会计网上

boxianjian·2024-02-10初级会计实务内容那些

banledui·2024-02-10初级会计实务3 12

chaiyie·2024-02-10初级会计考试培训内容

chaniuduan·2024-02-10初级会计教材几月出

bingrangcai·2024-02-10初级会计万题库讲义

bengsaifeng·2024-02-10考初级会计过关经验

caodiadong·2024-02-10

00:51固定资产处置办法是什么?

00:51固定资产处置办法是什么?2020-06-11

01:20不同记账凭证有什么区别?

01:20不同记账凭证有什么区别?2020-06-11

02:28编制记账凭证的数字有要求吗?

02:28编制记账凭证的数字有要求吗?2020-06-02

01:23编制记账凭证后怎么检查?

01:23编制记账凭证后怎么检查?2020-06-02

00:30哪些考生建议进行初级会计成绩复核?

00:30哪些考生建议进行初级会计成绩复核?2020-05-30

微信扫码关注公众号

获取更多考试热门资料