下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年初级经济师考试《房地产经济》考试共100题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、建设用地使用权出让合同一般包括()。【客观案例题】

A.当事人的名称和住所

B.土地界址

C.土地用途

D.建造该土地上建筑物的房产商名称、地址

正确答案:A、B、C

答案解析:建设用地使用权出让合同一般包括:

①当事人的名称和住所;

②土地界址、面积等;

③建筑物、构筑物及其附属设施占用的空间;

④土地用途;

⑤使用期限;

⑥出让金等费用及其支付方式;

⑦解决争议的方法。

1、成套房屋的套内建筑面积不包括()。【单选题】

A.套内房屋使用面积

B.套内墙体面积

C.套内阳台建筑面积

D.公共建筑空间的分隔墙面积

正确答案:D

答案解析:成套房屋的套内建筑面积由套内房屋使用面积、套内墙体面积、套内阳台建筑面积三部分组成,即:套内建筑面积=套内房屋使用面积+套内墙体面积+套内阳台建筑面积。

1、下列情形中,不属于抵押权登记的是()。【单选题】

A.房屋抵押权登记

B.房屋最高额抵押权登记

C.在建工程抵押权登记

D.预期收益抵押权登记

正确答案:D

答案解析:国有土地范围内房屋登记分为所有权登记、抵押权登记、地役权登记、预告登记和其他登记五类。以房屋设定抵押的,应申请抵押权登记。抵押权登记包括房屋抵押权登记、房屋最高额抵押权登记、在建工程抵押权登记三种情形。

1、投资型购买者更加关注的是()。【单选题】

A.房地产现价

B.预期收益

C.物有所值

D.购买能力

正确答案:B

答案解析:房地产市场中的购买人可分为自用型购买人和投资型购买人。对于自用型购买人而言,支付能力是其购买的主要约束条件;对于投资型购买人而言,拥有房地产后所能获取的预期收益大小,往往决定了其购买意愿和愿意支付的价格。

1、李某申请的住房公积金贷款的还款期限最长不超过()。【客观案例题】

A.15年

B.20年

C.30年

D.40年

正确答案:C

答案解析:贷款期限由住房公积金管理中心或受托银行根据借款人的申请及偿还能力确定。根据中国人民银行的规定,每笔公积金贷款期限最长不超过30年,并不得长于借款人法定离休或者退休以后的5年。共同借款的,贷款期限最长不超过30年,并不得长于其中最年轻者法定离休或者退休以后的5年。借款人的申请期限短于规定的最长期限的,贷款期限以申请期限为准。

1、下列各项中,不属于影响房地产价格的因素有()。【单选题】

A.人口因素

B.楼层和朝向

C.居民收入因素

D.物价因素

正确答案:B

答案解析:影响房地产价格的因素主要有:

①人口因素;

②居民收入因素;

③物价因素;

④利率因素;

⑤房地产税收因素;

⑥城市规划因素;

⑦交通管制因素。

选项B,属于房地产本身的价格影响因素。

1、关于住房公积金,下列说法正确的有()。【客观案例题】

A.住房公积金全部归职工所在单位所有,记入职工个人的住房公积金账户

B.住房公积金可用于建造、购买、大修和租赁自住住房

C.住房公积金的本质属性是工资,是住房分配货币化的重要形式

D.住房公积金制度的建立,标志着一个由国家支持、单位资助、依靠职工力量解决住房问题的市场化机制开始形成

正确答案:B、C、D

答案解析:选项A,住房公积金全部归职工个人所有,记入职工个人的住房公积金账户,用于建造、购买、大修和租赁自住住房。住房公积金的本质属性是工资,是住房分配货币化的重要形式。

1、当房地产开发项目要预售时,应该由()来评估定售价或租金水平。【单选题】

A.估价师

B.经济师

C.律师

D.会计师

正确答案:A

答案解析:房地产估价师在国有建设用地使用权出让、转让以及房地产买卖、抵押、征收征用、税收、司法鉴定等中提供房地产价值评估服务。其中,在房地产租售之前进行评估,可以确定房地产最有可能实现的售价或租金水平。

1、报酬资本化法是一种现金流量折现法,具体是预测估价对象未来各期的净收益,然后利用适当的()将其折算到估价时点后相加来求取估价对象价值的方法。【单选题】

A.计算手段

B.换算因子

C.收益利率

D.报酬率

正确答案:D

答案解析:报酬资本化法是一种现金流量折现法,即房地产的价值等于其未来各期净收益的现值之和,具体是预测估价对象未来各期的净收益,然后利用适当的报酬率将其折算到估价时点后相加来求取估价对象价值的方法。

1、转让房产的个人所得税应纳税所得额的计算公式为()。【客观案例题】

A.应纳税所得额=财产转让收入×50%

B.应纳税所得额=财产转让收入-财产原值

C.应纳税所得额=财产转让收入-财产原值-合理费用

D.应纳税所得额=财产转让收入-财产原值-合理费用-有关税金

正确答案:D

答案解析:个人所得税的计税依据是应纳税所得额。其中,个人转让财产的应纳税所得额为个人转让财产取得的收入额,减除被转让财产的原值、合理费用和在财产转让过程中缴纳的有关税金以后的余额,即应纳税所得额=财产转让收入-财产原值-合理费用-有关税金。

36

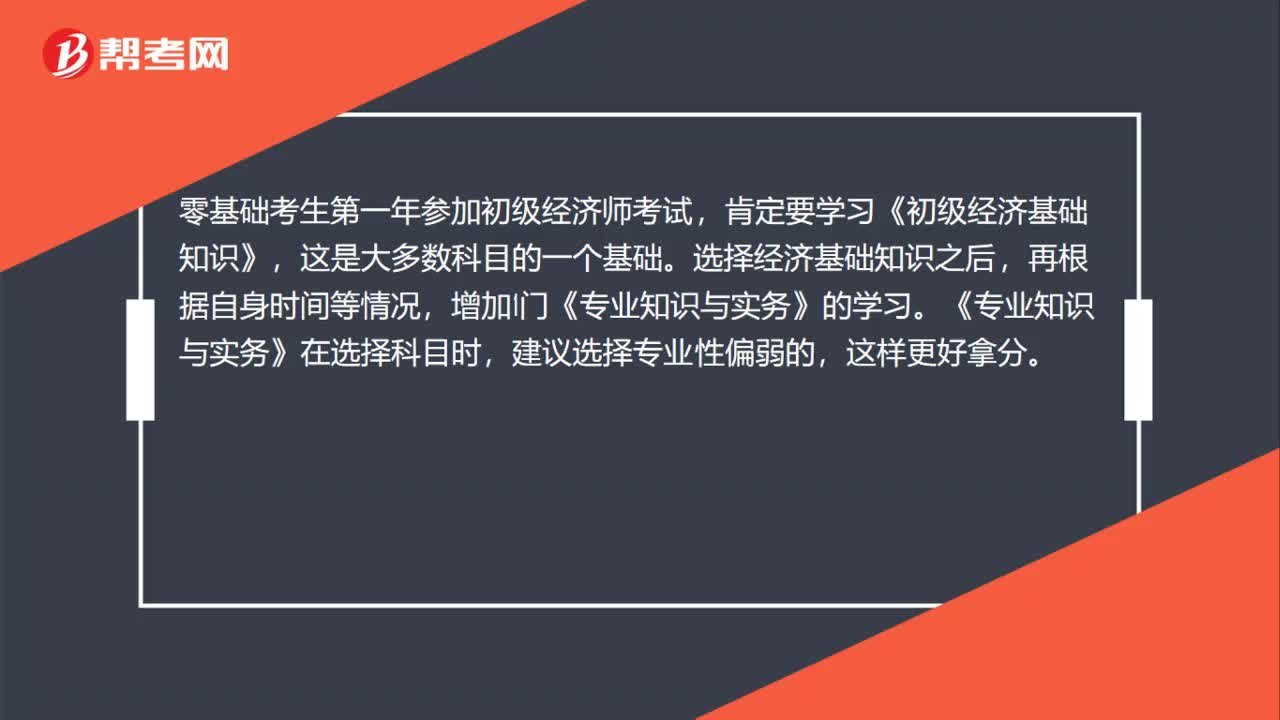

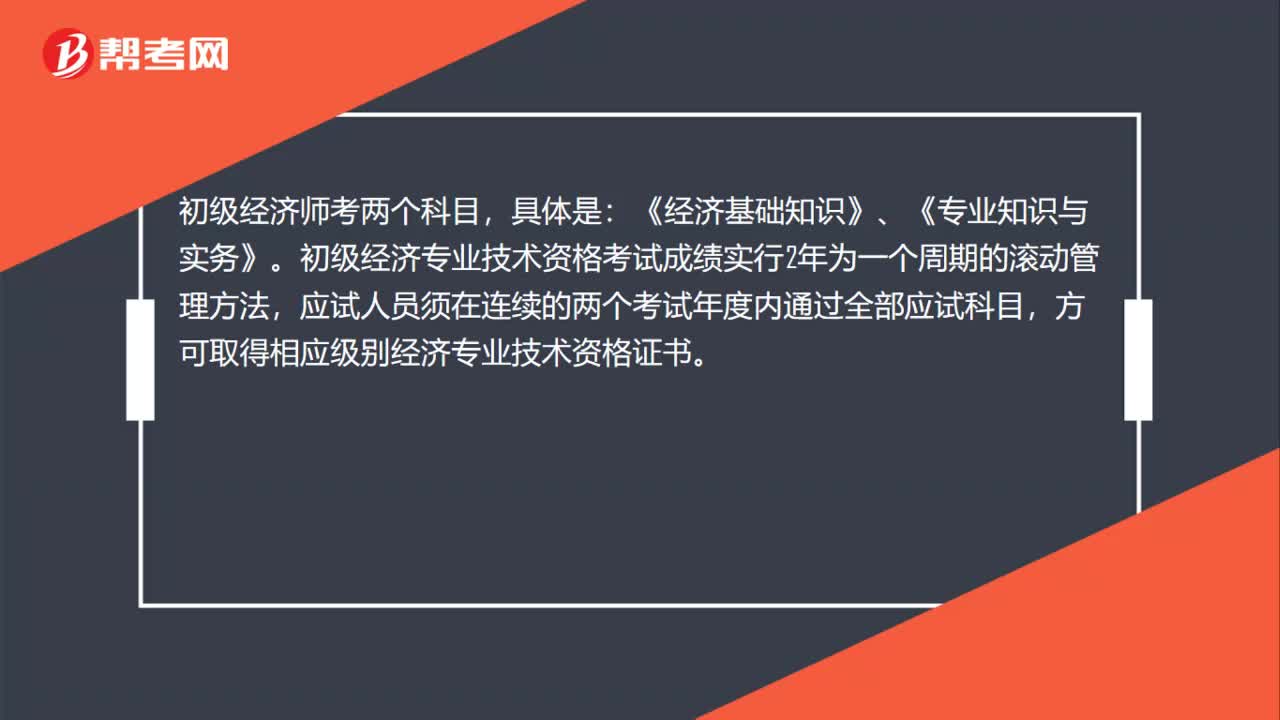

362020年没基础怎么考过初级经济师?:2020年没基础怎么考过初级经济师?零基础考生第一年参加初级经济师考试,肯定要学习《初级经济基础知识》,这是众多数科目的一个基础。选择经济基础知识之后,在根据自身时间等情况,增加一门《专业知识与实务》的学习。《专业知识与实务》的科目选择上,建议选专业性偏弱的科目,这样更好拿分。

14

142020年初级经济师准考证打印入口?:2020年初级经济师准考证打印入口?2020年初级经济师准考证打印入口暂未开通,具体可关注中国人事考试网。

25

252020年初级经济师考试分几个专业?:2020年初级经济师考试分几个专业?初级经济专业技术资格考试专业科目设:工商管理、农业经济、财政税收、金融、保险、运输经济、人力资源管理、旅游经济、建筑与房地产经济、知识产权等10个专业类别。

00:30

00:302020-06-12

00:55

00:552020-06-12

00:31

00:312020-06-12

00:29

00:292020-06-12

01:08

01:082020-06-12

微信扫码关注公众号

获取更多考试热门资料