下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

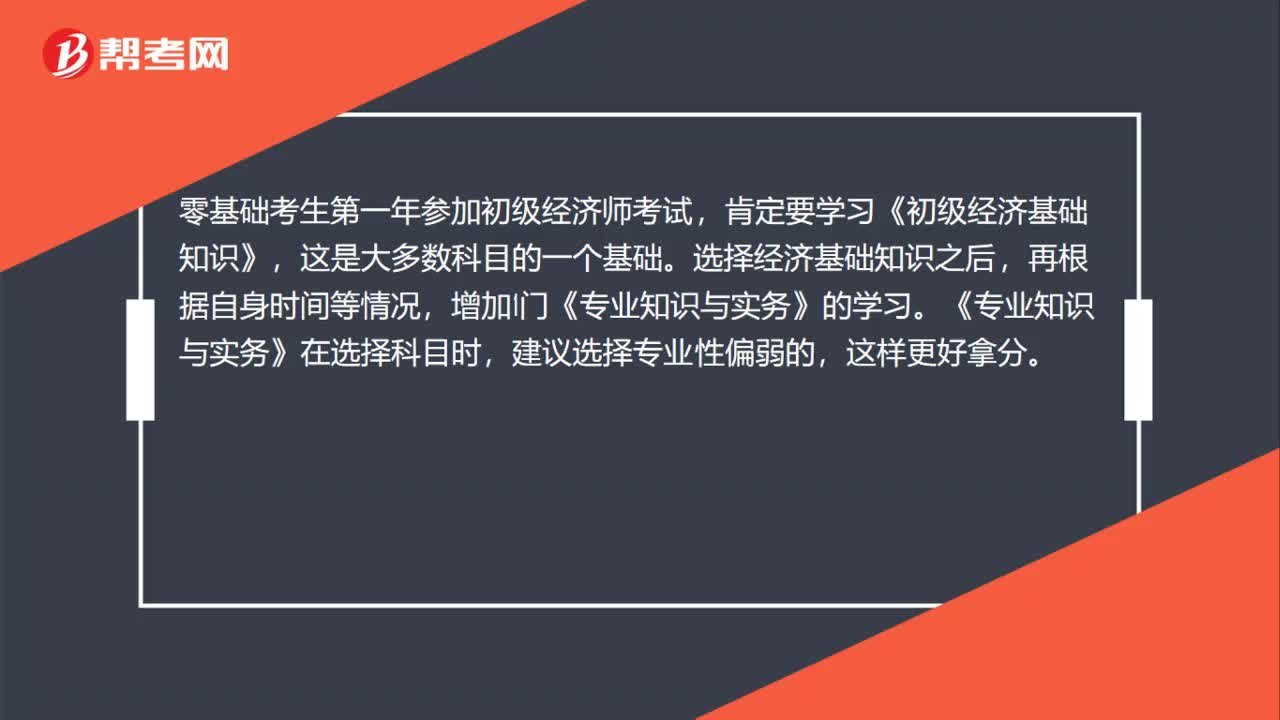

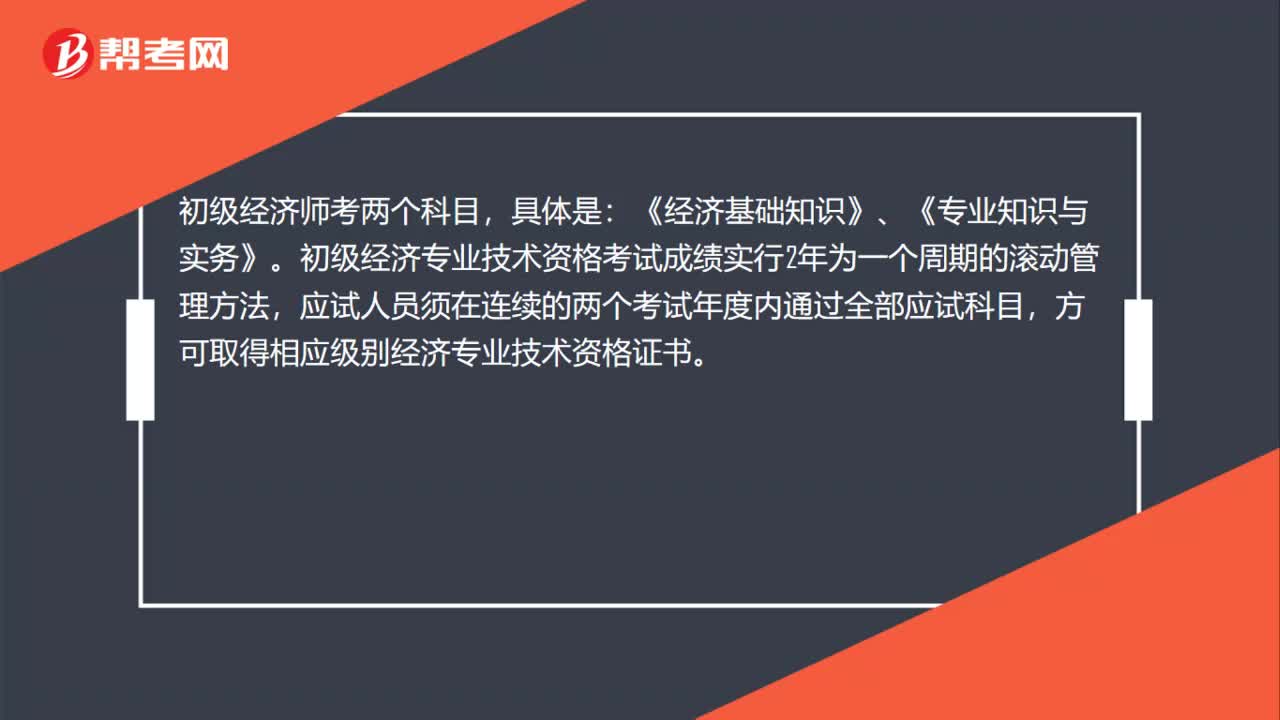

各位小伙伴注意了!经济专业技术资格实行全国统一考试制度,由全国统一组织、统一大纲、统一试题、统一评分标准。参加考试并成绩合格者,获得相应级别的专业技术资格,由人事部统一发放合格证书。为了帮助大家更好地备考,帮考网带来了考试相应知识点供大家学习,一起来看看吧!

应纳税额的计算[了解]:

(一)应纳税额的计算公式

(二)境外所得已纳税额的抵免

1、直接抵免

2、间接抵免

税收优惠[了解]:

(一)项目所得减免税

(二)民族自治地方减免税

(三)加计扣除

(四)创业投资企业投资抵免

(五)加速折旧

(七)减计收入

(八)专用设备投资抵免

征收管理[了解]:

(一)纳税地点

(二)纳税方式

居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总计算并缴纳企业所得税。

(三)纳税年度

企业所得税按纳税年度计算,纳税年度自公历1月1日起至12月31日止。

企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足12个月的,应当以其实际经营期为一个纳税年度。

(四)预缴申报

企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

(五)汇算清缴

企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴。

(六)货币单位

依法缴纳的企业所得税以人民币计算。所得以人民币以外的货币计算的,应当折合成人民币计算并缴纳税款。

概述[掌握]:

个人所得是以个人取得的各项应纳税所得征收的一种税。

纳税人[了解]:

我国个人所得税的纳税人,包括中国公民、个体工商户、个人独资企业和合伙企业的个人投资者,在华取得所得的外籍人员(包括无国籍人员)和港、澳、台同胞。

按照住所和居住时间两个标准,个人所得税的纳税人分为居民和非居民。

居民,是指在中国境内有住所,或者没有住所而在中国境内居住满一年的个人,应当就其来源于中国境内和境外的所得,依法缴纳个人所得税。

非居民,是指在中国境内没有住所又不居住,或者没有住所而中国境内居住不满1年的个人,仅就其来源于中国境内的所得,依法缴纳个人所得税。

以上就是今天分享的全部内容了,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注帮考网!

11

11初级经济师准考证打印时间?:初级经济师准考证打印时间?初级经济师准考证打印时间各地有所不同,一般是考前一周进行。

38

38初级经济师在哪里查看报名通知?:初级经济师在哪里查看报名通知?国家主管考试部门下发考务通知后,在官方网站“发布全省考务通知,各市人事考试机构根据全省考务通知在其官方网站发布本市考务通知。应试人员可随时关注“人事考试信息网”或各市人事考试机构官方网站查询报名工作安排,详细了解报名时间、资格审查方式、收费标准及缴费时间等。

37

37初级经济师考试需要携带什么证件入场?:初级经济师考试需要携带什么证件入场?考生进场须持有准考证和有效期内的身份证件,两者缺一不可。今年的经济师考试,身份证件包括有效身份证或社会保障卡。考生特别注意身份证或临时身份证的“有效期限”关于社保卡。应试人员应提前检查社保卡上姓名、身份证号、照片三项要素是否齐全,若不齐全则影响入场。

00:30

00:302020-06-12

00:55

00:552020-06-12

00:31

00:312020-06-12

00:29

00:292020-06-12

01:08

01:082020-06-12

微信扫码关注公众号

获取更多考试热门资料