证券从业资格考试承销

证券从业资格考试承销 ![]()

最佳答案

帮考网答疑老师 资深老师 02-10 TA获得超过4757个赞 2024-02-10 12:54

您好!关于证券从业资格考试中的承销部分,以下是我为您整理的相关信息:

1. **承销的定义**:

承销是指证券发行过程中,由承销商承担未售出证券的风险,保证发行人筹集到所需资金的一种证券发行方式。

2. **发行市盈率的计算方法**:

当发行人披露基于盈利预测的发行市盈率时,每股收益的计算方法是:

- 选项D:按发行当年经会计师事务所审核的、扣除非经常性损益后的净利润预测数除以发行后总股本计算。

3. **股东大会表决权的通过标准**:

股东大会就发行证券事项作出决议,必须经出席会议的股东所持表决权的:

- 选项C:2/3以上通过。

4. **发行阶段应提交的材料**:

关于增发及上市业务操作流程,发行阶段主承销商和发行人应提交的材料不包括:

- 选项C:上市报告书。

5. **股票估值方法**:

- **贴现现金流量法**的估值步骤为:预测公司未来的自由现金流量 → 计算加权平均资本成本 → 计算公司的整体价值 → 预测公司的永续价值 → 公司每股股票价值 → 公司股权价值。

- **可比公司定价法**中,P/B代表市净率。

6. **每股收益的计算方法**:

- **全面摊薄法**:某股份有限公司发行股票2000万股,缴款结束日为5月31日,当年预计税后利润6400万元,公司发行新股前的总股本数为10000万股,计算出的每股收益为0.32元。

- **加权平均法**:2009年4月29日,某股份有限公司上网定价发行3000万股,公司注册股本为6000万股,2009年盈利预测中的净利润为6000万元,计算出的每股收益为0.83元。

希望以上信息能够帮助您更好地理解证券从业资格考试中的承销部分,祝您考试顺利!如有其他问题,欢迎随时提问。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

36

36证券从业资格考试怎么报名?:证券从业资格考试怎么报名?证券从业资格考试采取网上报名的方式,在规定时间内登录中国证券业协会网站注册账号报名,填写个人信息、选报考试科目及考试城市,然后再缴费。可通过在线支付或邮局汇款。

862播放2020-05-19 38

38证券从业资格考试一年考几次?:证券从业资格考试一年考几次?证券从业资格考试一年有五次左右。证券从业考试考两科,分别是《证券市场基本法律法规》、《金融市场基础知识》,通过之后即可申请领取证券从业资格证书,此类别属于一般从业资格考试,报名费用:61元科,报名方式:网上报名。

627播放2020-05-19 24

24证券从业资格考试一次报名可以报考多少科?:证券从业资格考试一次报名可以报考多少科?证券从业资格证每次可以报一科或多科。其中《金融市场基础知识》和《证券市场基本法律法规》可以同时报考,或者分开报考。

793播放2020-05-19

我想考证券从业资格证,想考试证券市场基础知识和证券发行与承销行不行?

ceshuojiao·2020-04-21证券从业资格证几年不用会吊销?

baoduiniu·2019-12-20证券从业离职多久注销从业资格?

anjienao·2019-12-14证券从业资格证要不要销户?

半岛旧情Hu·2019-12-08证券从业离职多少天从业资格会被注销?

benlaiou·2019-11-08证券从业资格证注销条件是什么?

看惯了离合·2019-11-01证券从业资格考试报名承诺书内容是什么?

biaobairan·2019-11-01证券从业离职10天之内注销从业资格吗?

cefukan·2019-10-30请问证券从业考试改革了,承销还有必要考吗?

长拥怀里·2019-10-15证券从业资格考试的发行与承销和投资分析不可以一起报名吗

beizhunku·2019-10-15

万题库证券从业资格证考试

chaniuduan·2024-02-10资格证券是有价证券么

agailin·2024-02-10浙江证券从业考点

chaniuduan·2024-02-10证券从业 考试时长

chaniuduan·2024-02-10证券和基金从业资格查询

chaniuduan·2024-02-10银行保险基金证券从业者

canlunreng·2024-02-10证券从业资格证是否被取消

滑稽·2024-02-10资格证券是不是有价证券

biaonousuo·2024-02-10证券从业资格乌鲁木齐

chaniuduan·2024-02-10证券从业证书和法律

banqiongcu·2024-02-10

速看!证券从业资格考试考前阶段复习策略!

帮考网校·2022-06-10如何看待证券从业资格考试的真题和模拟题!

帮考网校·2022-06-10重磅!证券从业考试这样备考更有效!

帮考网校·2022-06-102021年证券从业资格考试《证券基本法律法规》每日一练1224

帮考网校·2021-12-242021年证券从业资格考试《证券基本法律法规》每日一练1225

帮考网校·2021-12-252021年证券从业资格考试《证券基本法律法规》模拟试题1225

帮考网校·2021-12-252021年证券从业资格考试《金融市场基础知识》模拟试题1225

帮考网校·2021-12-252021年证券从业资格考试《金融市场基础知识》章节练习题精选1225

帮考网校·2021-12-252021年证券从业资格考试《证券基本法律法规》章节练习题精选1225

帮考网校·2021-12-252021年证券从业资格考试《金融市场基础知识》每日一练1225

帮考网校·2021-12-25

证券从业人员b股销户

binzengeng·2024-02-10眉山证券从业资格证

baihaidiao·2024-02-10证券从业新旧考试科目

banpiegei·2024-02-10证券从业统考专场

chaniuduan·2024-02-10证券公司证券经纪业务资格

changkukui·2024-02-10查找证券从业资格证的方法

ashaiyao·2024-02-10瑞银证券从业资格证

anbingtian·2024-02-10专项证券从业报名要求

chantiaoxue·2024-02-102018证券从业的书籍

benglabao·2024-02-10证券it从业资格

bengsaifeng·2024-02-10

- 1债券是一种有价证券,是社会各类经济主体为筹集资金而向债券投资者出具的、承诺按一定利率定期支付利息并到期偿还本金的债权债务凭证。债券反映了发行者和投资者之间的债权债务关系,而且是这一关系的法律凭证。

- 2债券与股票从资金融通角度看,债券和股票都是筹资人向资金供给者直接发行的有价证券,是直接融资工具。

- 3中央政府债券按偿还期限分类,分为短期国债、中期国债和长期国债。短期国债一般是指偿还期限在1年以内的国债,中期国债是指偿还期限在1年或1年以上、10年以下(包括10年)的国债,长期国债是指偿还期限在10年以上的国债。

- 4如果金融债券是以低于面值的价格贴现发行,到期按面值还本付息,利息为发行价与面值的差额,则为贴现债券。

热门视频

04:46商业银行的业务有哪几种?

04:46商业银行的业务有哪几种?2020-05-29

02:35我国金融中介机构体系是如何构成的?

02:35我国金融中介机构体系是如何构成的?2020-05-29

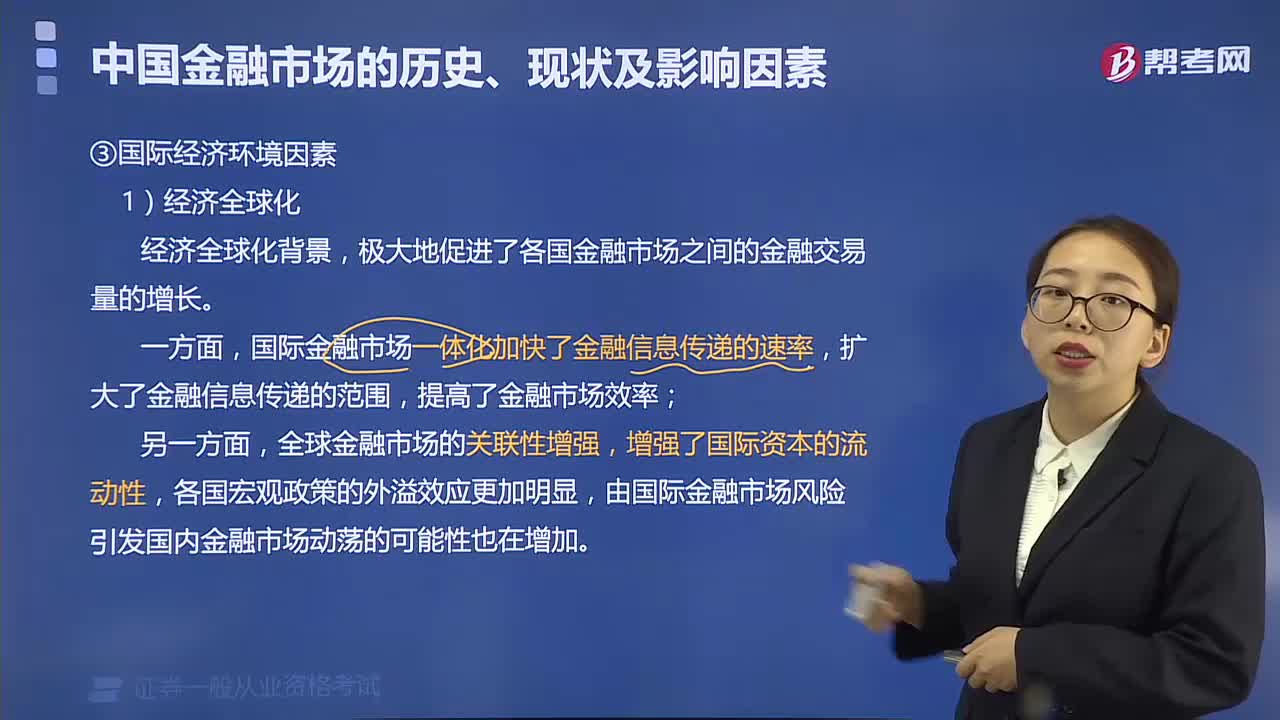

04:09影响金融市场的国际经济环境因素是什么?

04:09影响金融市场的国际经济环境因素是什么?2020-05-29

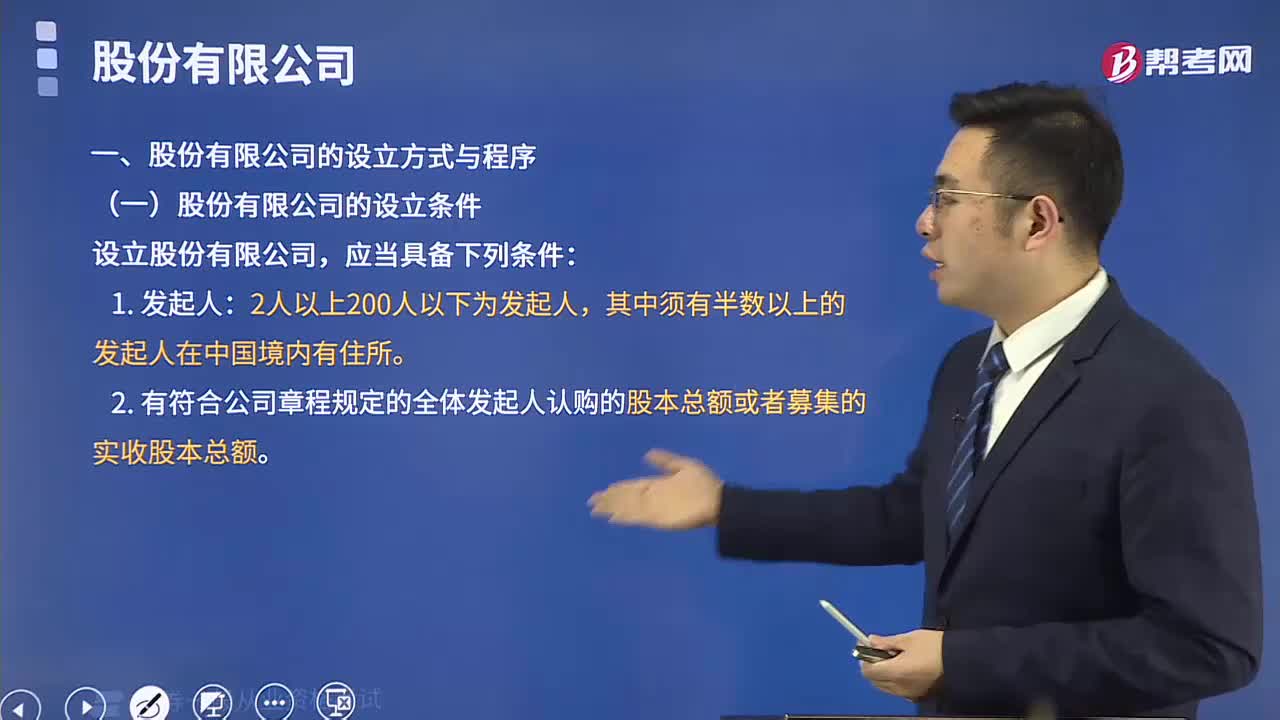

04:27股份有限公司的设立方式与程序是怎样的?

04:27股份有限公司的设立方式与程序是怎样的?2020-05-28

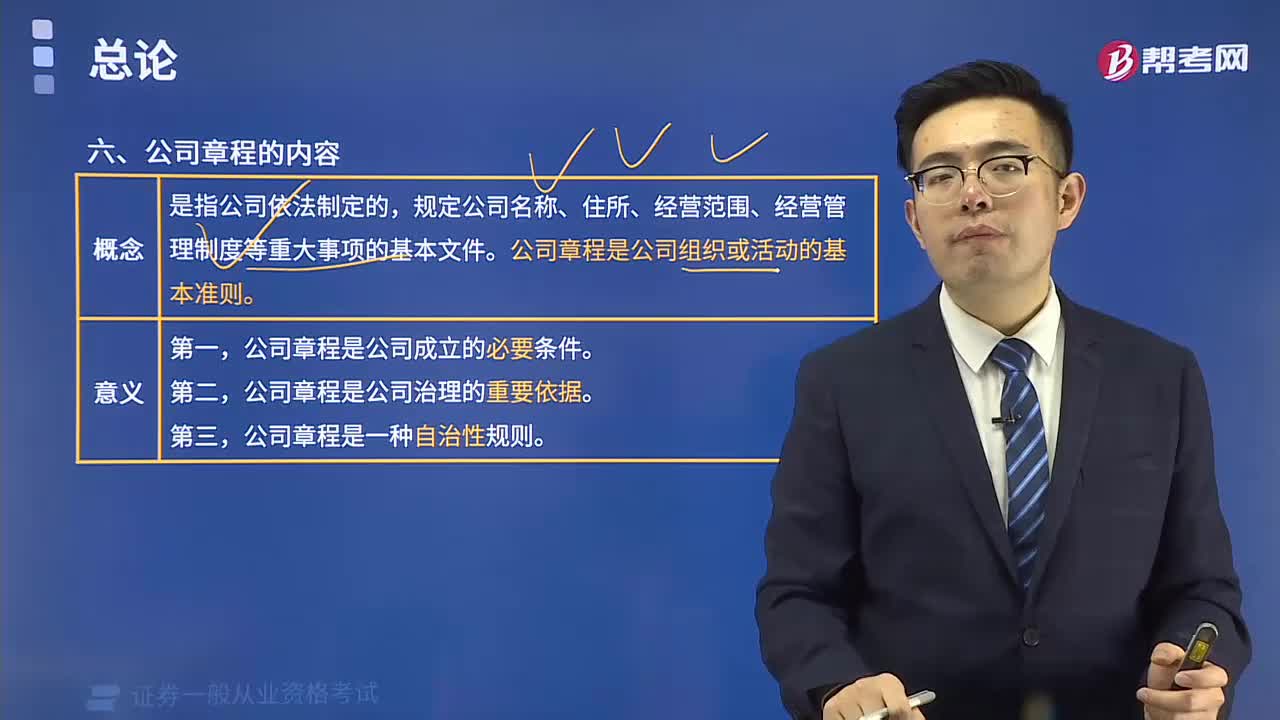

03:37公司章程的内容有哪些?

03:37公司章程的内容有哪些?2020-05-28

互动交流

微信扫码关注公众号

获取更多考试热门资料