下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:26

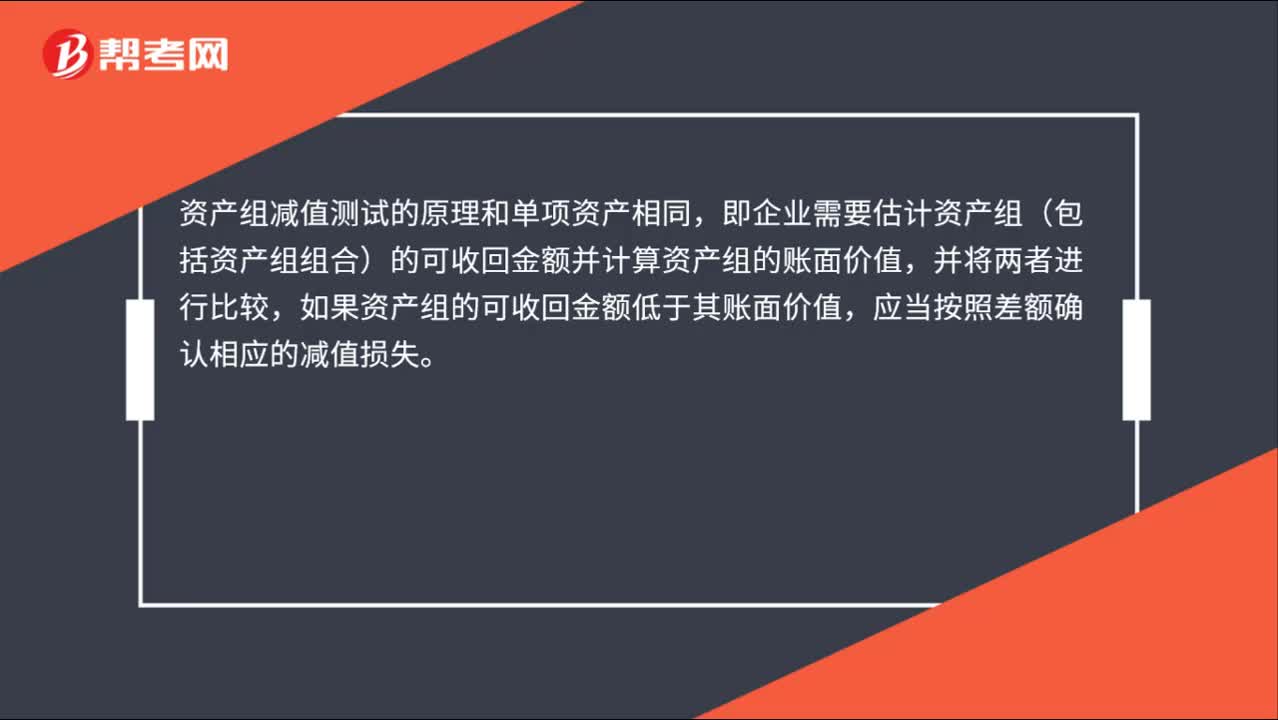

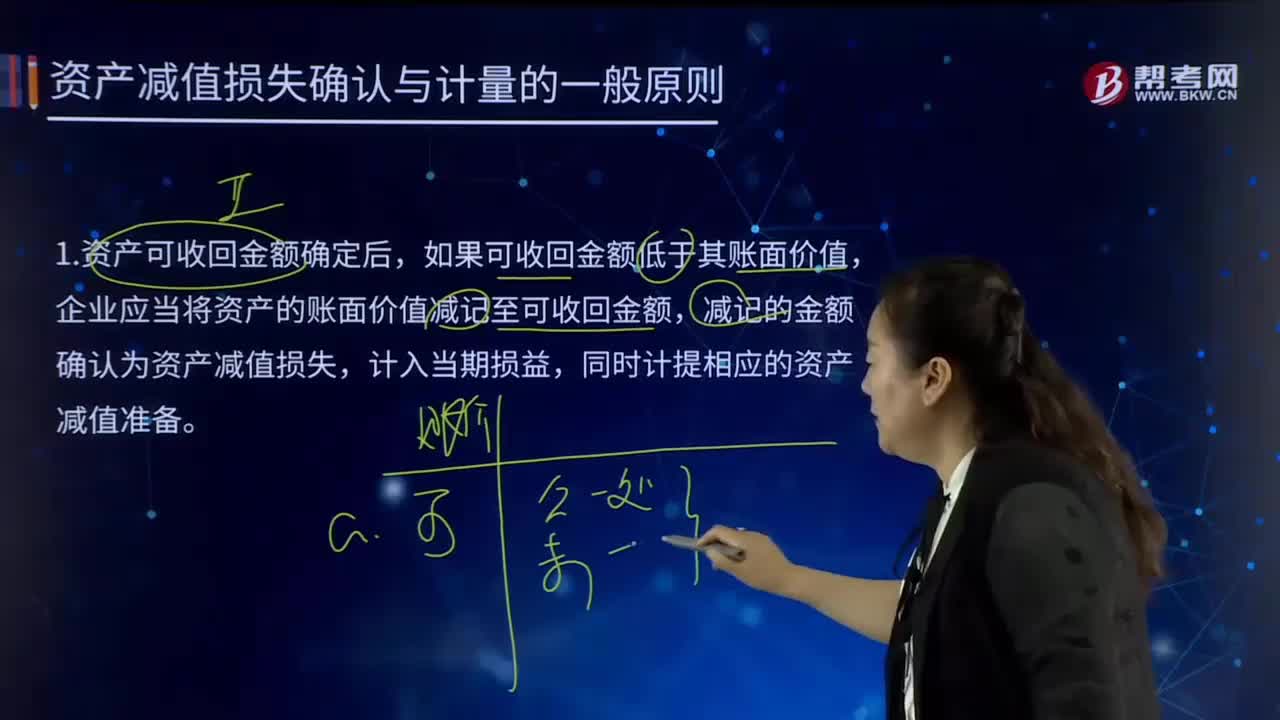

01:26资产减值损失确认与计量的一般原则是什么?:资产减值损失确认与计量的一般原则是什么?资产可收回金额确定后,企业应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,同时计提相应的资产减值准备。资产的账面价值是指资产成本扣减累计折旧(或累计摊销)和累计减值准备后的金额,(二)确认减值损失后折旧摊销的会计处理,资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整。

04:23

04:23怎样确定资产预计未来现金流量的现值?:怎样确定资产预计未来现金流量的现值?1.资产预计未来现金流量的现值:该船舶的公允价值减去处置费用后的净额难以确定,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。在计算其未来现金流量现值时,为了计算船舶在20×0年末未来现金流量的现值,不应考虑与该资产改良有关的预计未来现金流量。船舶的账面价值(尚未确认减值损失)为16 000万元。

14:23

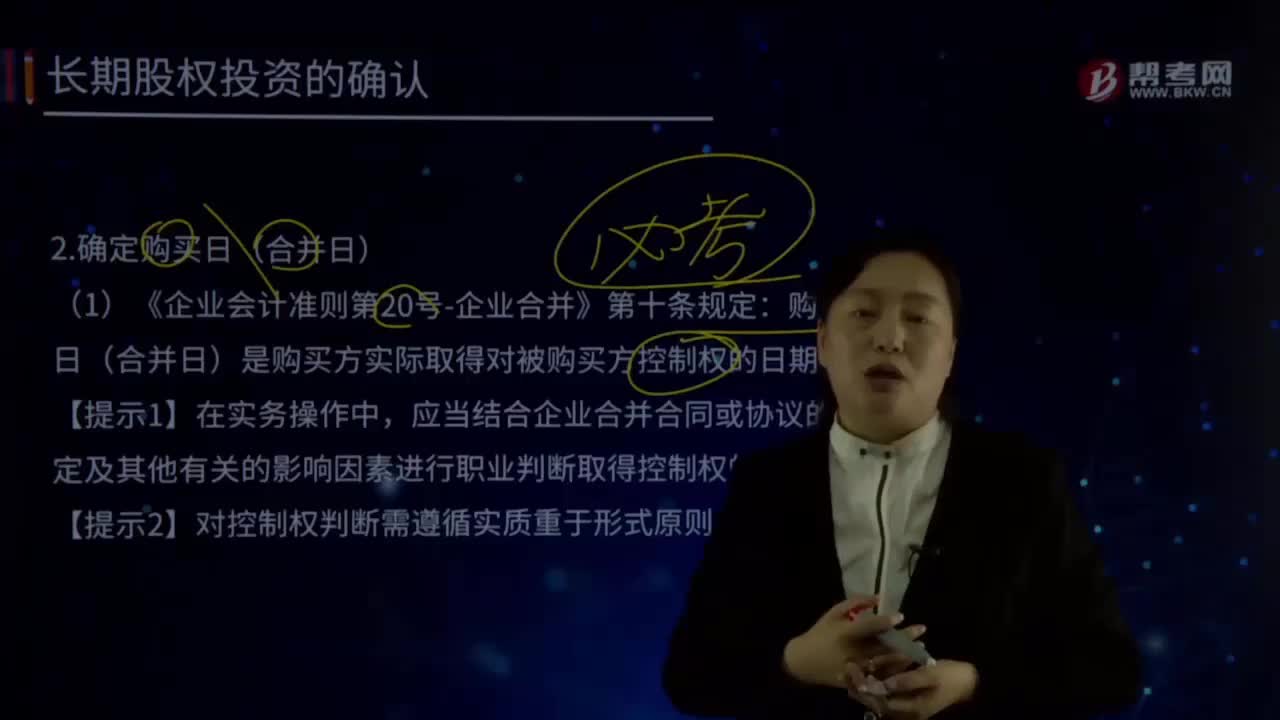

14:23如何确定购买日(合并日)?:购买日(合并日)是购买方实际取得对被购买方控制权的日期。应当结合企业合并合同或协议的约定及其他有关的影响因素进行职业判断取得控制权的日期。才能够形成与取得股权或净资产相关的风险和报酬的转移。取得相关批准是对企业合并交易或事项进行会计处理的前提。购买方实际上控制被购买方的财务和经营政策,购买日是指购买方最终取得对被购买企业控制权的日期。

09:37

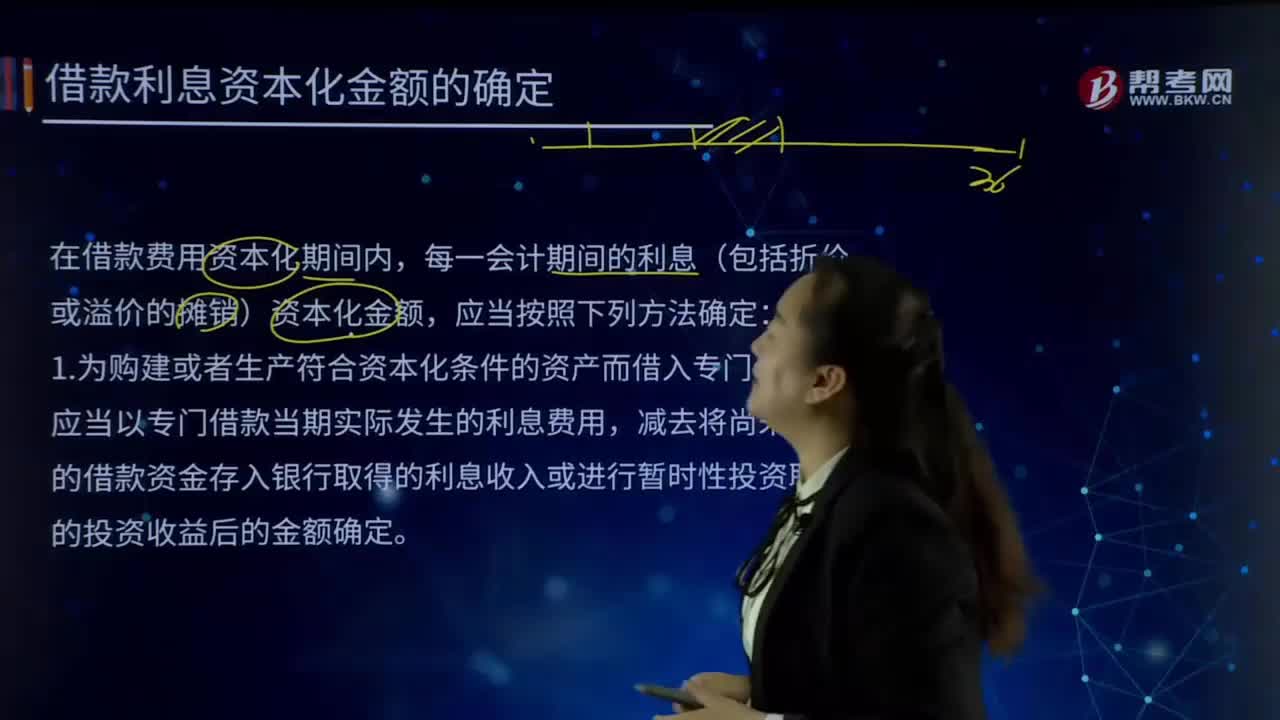

09:37借款利息资本化金额是如何确定的?:借款利息资本化金额是如何确定的?借款利息资本化的含义就是将借款利息支出确认为一项资产。在借款费用资本化期间内,【提示1】专门借款利息资本化金额不与资产支出相挂钩,专门借款费用化利息=非资本化期间的利息-非资本化期间的闲置资金收益,一般借款费用化利息=非资本化期间的利息。【提示3】计算专门借款资本化期间的利息金额专门借款资本化利息=资本化期间的利息-资本化期间的闲置资金收益(与资产支出无关)

05:46

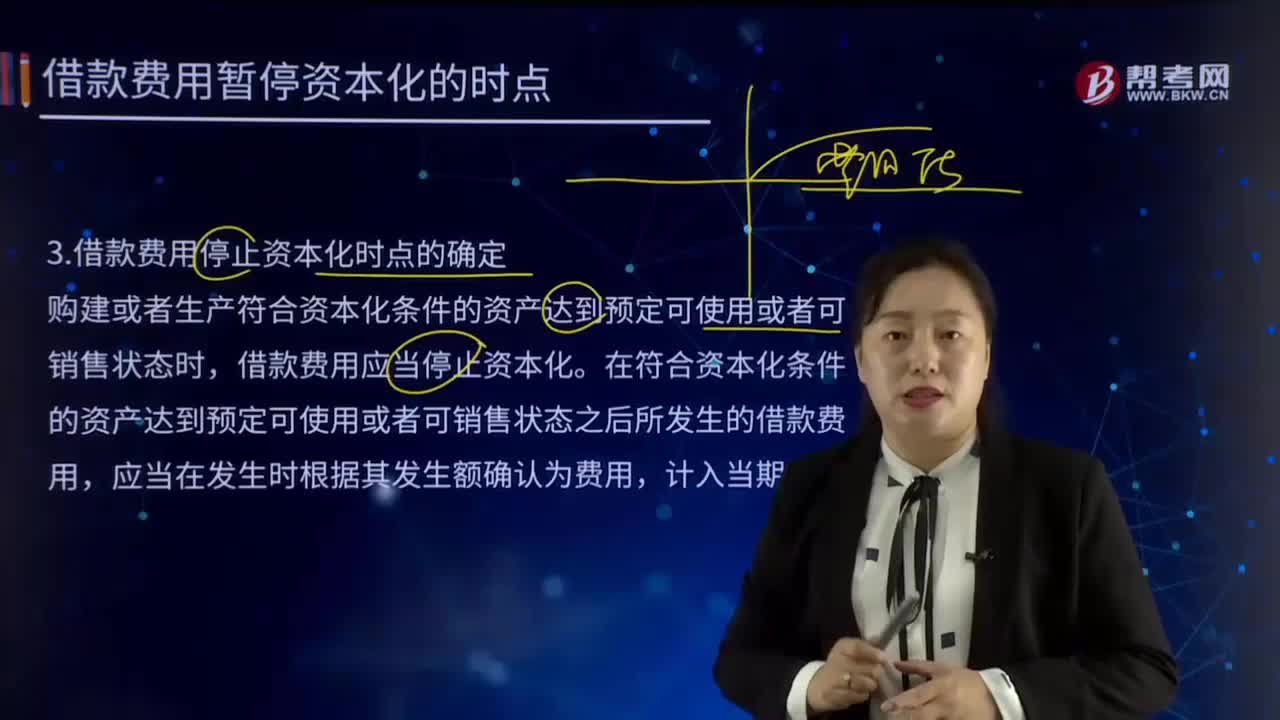

05:46如何确定借款费用停止资本化时点?:如何确定借款费用停止资本化时点?符合借款费用资本化条件的,应当将符合资本化条件的借款费用予以资本化。购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,在符合资本化条件的资产达到预定可使用或者可销售状态之后所发生的借款费用,购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态,(1)符合资本化条件的资产的实体建造(包括安装)或者生产工作已经全部完成或者实质上已经完成。

06:47

06:47城建税的税率是如何确定的?:城建税的税率是如何确定的?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,城市维护建设税的特征:一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;1、根据扣缴义务人所在地确定”其代扣代缴、代收代缴的城建税,按受托方所在地适用税率执行“在经营地缴纳。其城建税的缴纳按经营地适用税率执行。

11:14

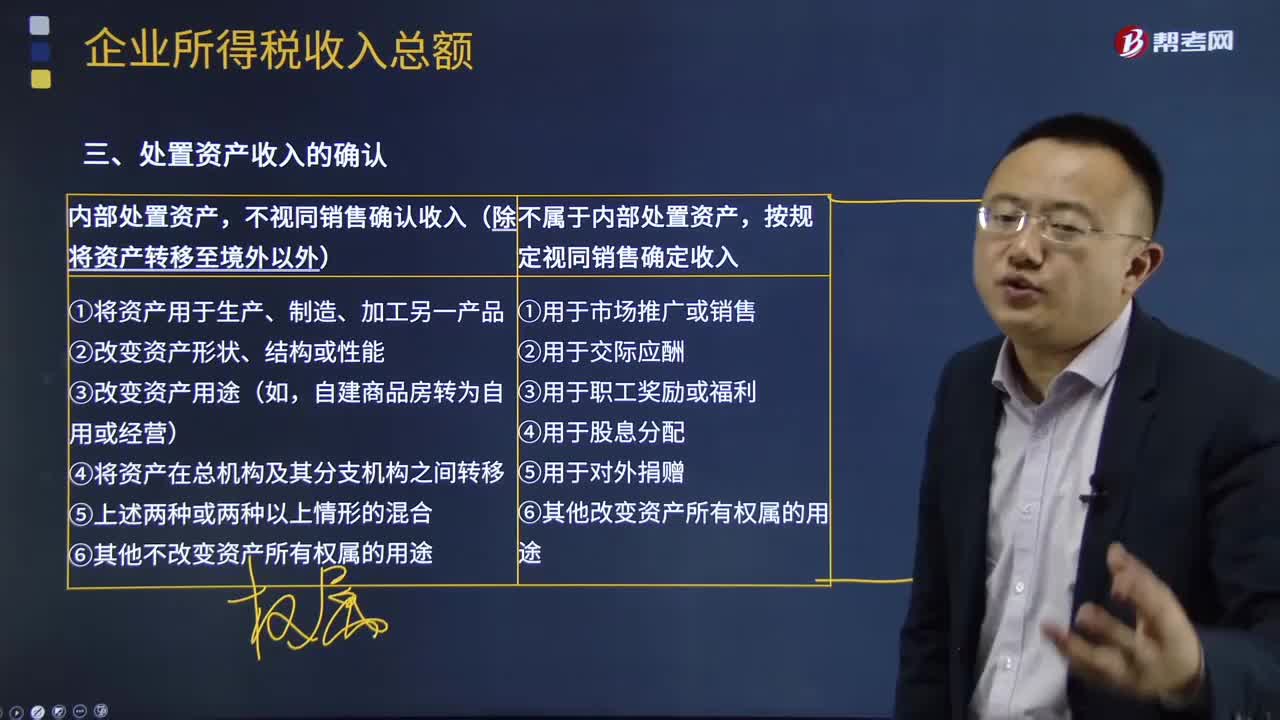

11:14处置资产收入如何确认?:不视同销售确认收入(除将资产转移至境外以外)。(3)改变资产用途(如自建商品房转为自用或经营)。按企业同类资产同期对外售价确定销售收入;【2016年注册会计师考试真题】企业在境内发生处置资产的下列情形中,应视同销售确认企业所得税应税收入的是(,C.将资产用于在总分支机构之间转移。【解析】企业在境内处置资产时,当资产所有权属发生改变而不属于内部处置资产,才应按照规定视同销售确定收入。

03:01

03:01消费税税率应该如何确定?:消费税税率应该如何确定?消费税税率形式的选择,选择计税简单的定额税率,对一种消费品只选择一种税率形式,则采用了定额税率和比例税率双重征收形式。(1)请注意卷烟生产或进口环节的从量消费税税率是0.003元支,而卷烟批发环节的从量消费税税率是0.005元支,(2)纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量。或者将不同税率的应税消费品组成成套消费品销售的。

10:02

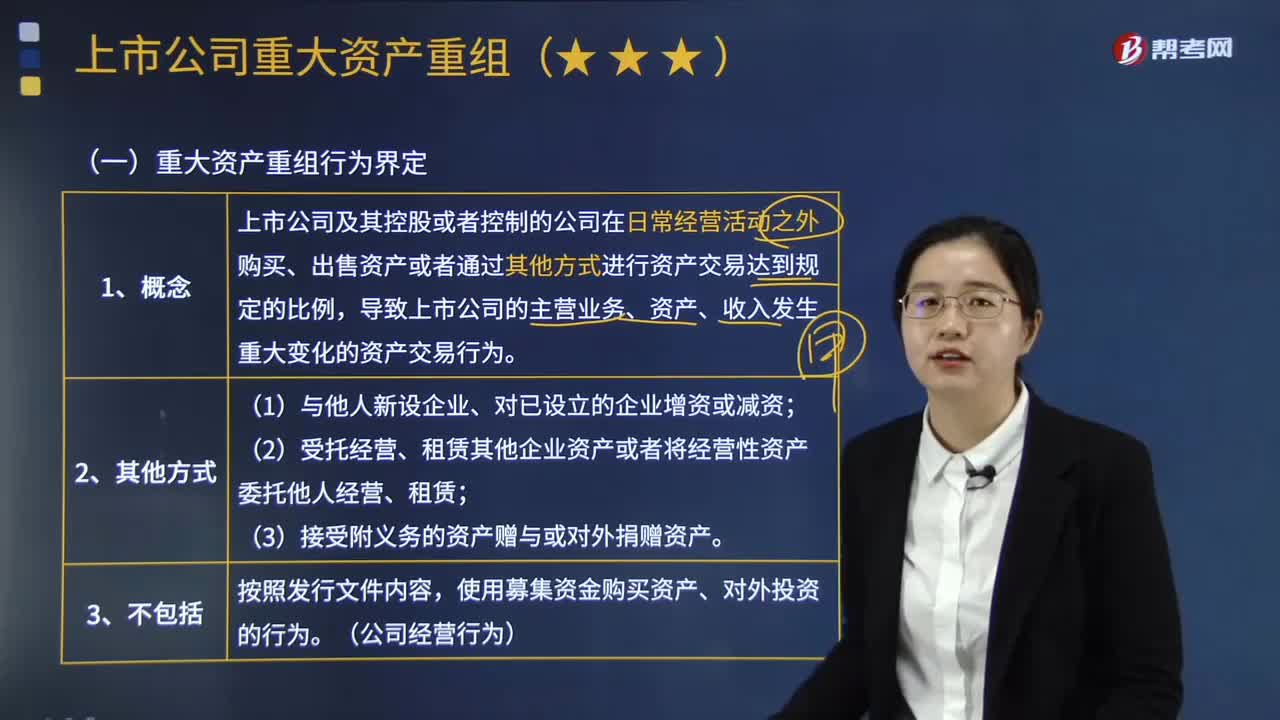

10:02如何界定重大资产重组行为?:是指上市公司及其控股或者控制的公司在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易达到规定的比例,导致上市公司的主营业务、资产、收入发生重大变化的资产交易行为。购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上,购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上”

07:19

07:19资本成本率应该如何确定?:简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率:1.中央企业资本成本率原则上定为5.5%,(3)A公司的平均资本成本率为5.5%:税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项×50%)×(1-25%)

08:05

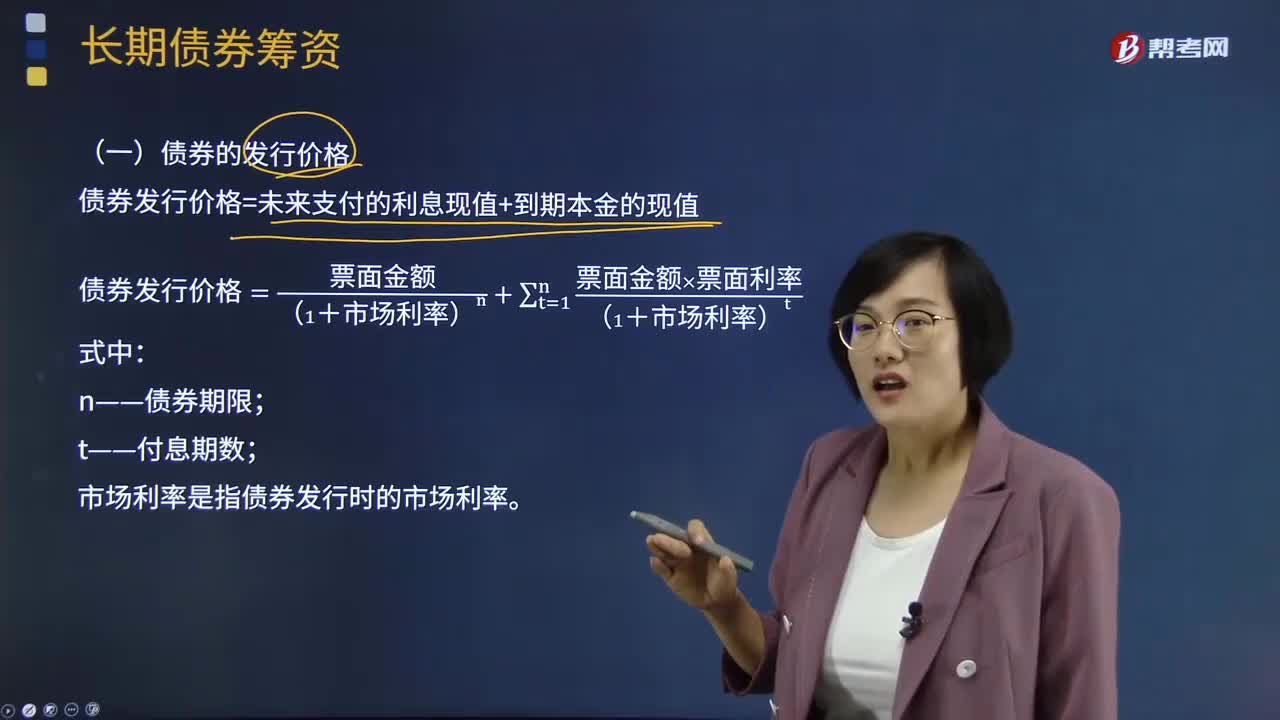

08:05债券的发行价格是如何确定的?:债券的发行价格是如何确定的?债券发行价格是债券投资者认购新发行债券时实际支付的价格。发行债券通常先决定年限和利率,认购者要在不同的时间内购买同一种债券,有必要在债券利率和发行价格方面不断进行调整。也有时利率变更和发行价格微调两者并用。由于债券的面额与发行价格可能有差异,所以债券的实际投资价值或投资收益就不仅取决于利率和偿还期限,债券发行价格=未来支付的利息现值+到期本金的现值:

07:23

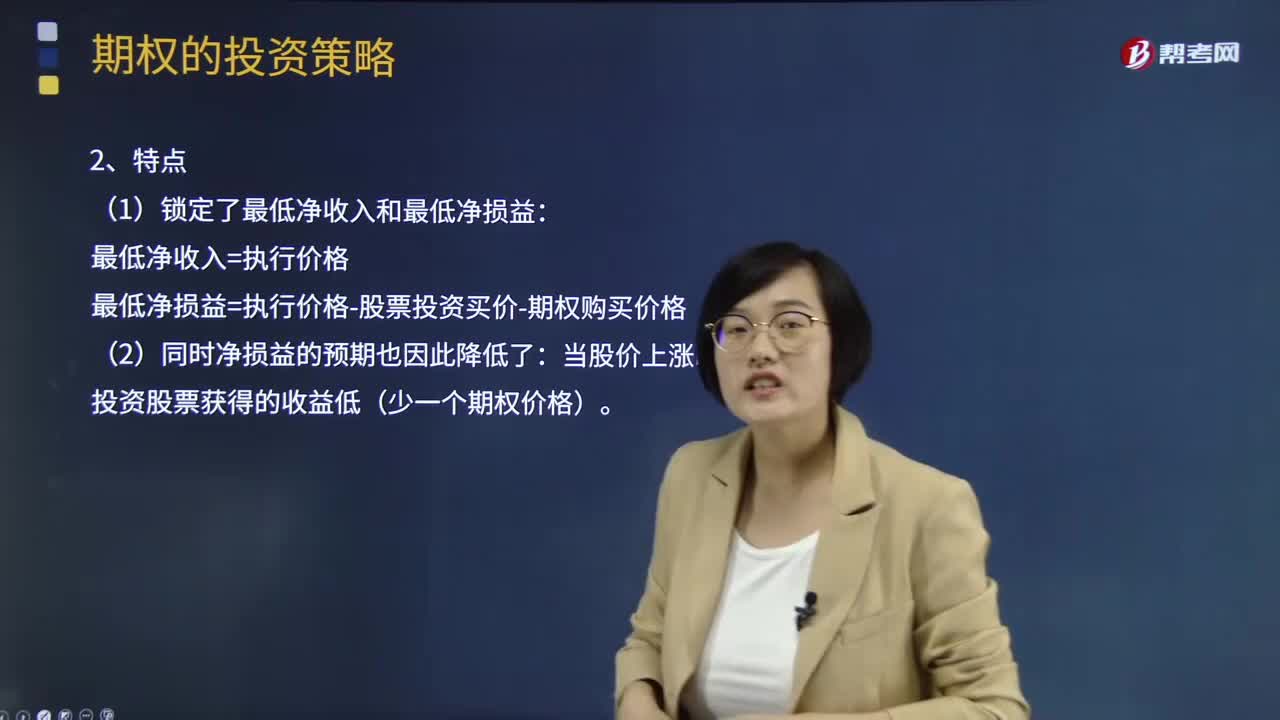

07:23保护性看跌期权的组合净收入与组合净损益如何确定?:保护性看跌期权的组合净收入与组合净损益如何确定?股票加多头看跌期权组合,同时购买该股票的1股看跌期权。该看跌期权保证的最低价格等于执行价减去买入该期权的成本。使用股票期权(股指期权)保护现有或预期头寸时,如果持有股票的价格朝对投资者有利的方向变动,投资者不需要执行期权。最低净损益=执行价格-股票投资买价-期权购买价格,比单一投资股票获得的收益低(少一个期权价格)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日