下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:02

05:02如何用移动加权平均法计算发出存货的计价?:移动加权平均法是指以每次进货的成本加上原有库存存货的成本的合计额,作为在下次进货前计算各次发出存货成本依据的一种方法。计算的平均单位成本以及发出和结存的存货成本比较客观。存货单位成本=(原有结存存货成本+本次进货的成本)(原有结存存货数量+本次进货数量):本次发出存货的成本=本次发出存货数量x本次发货前存货的单位成本,本月月末结存存货成本=月初结存存货成本+本月收入存货成本-本月发出存货成本

02:55

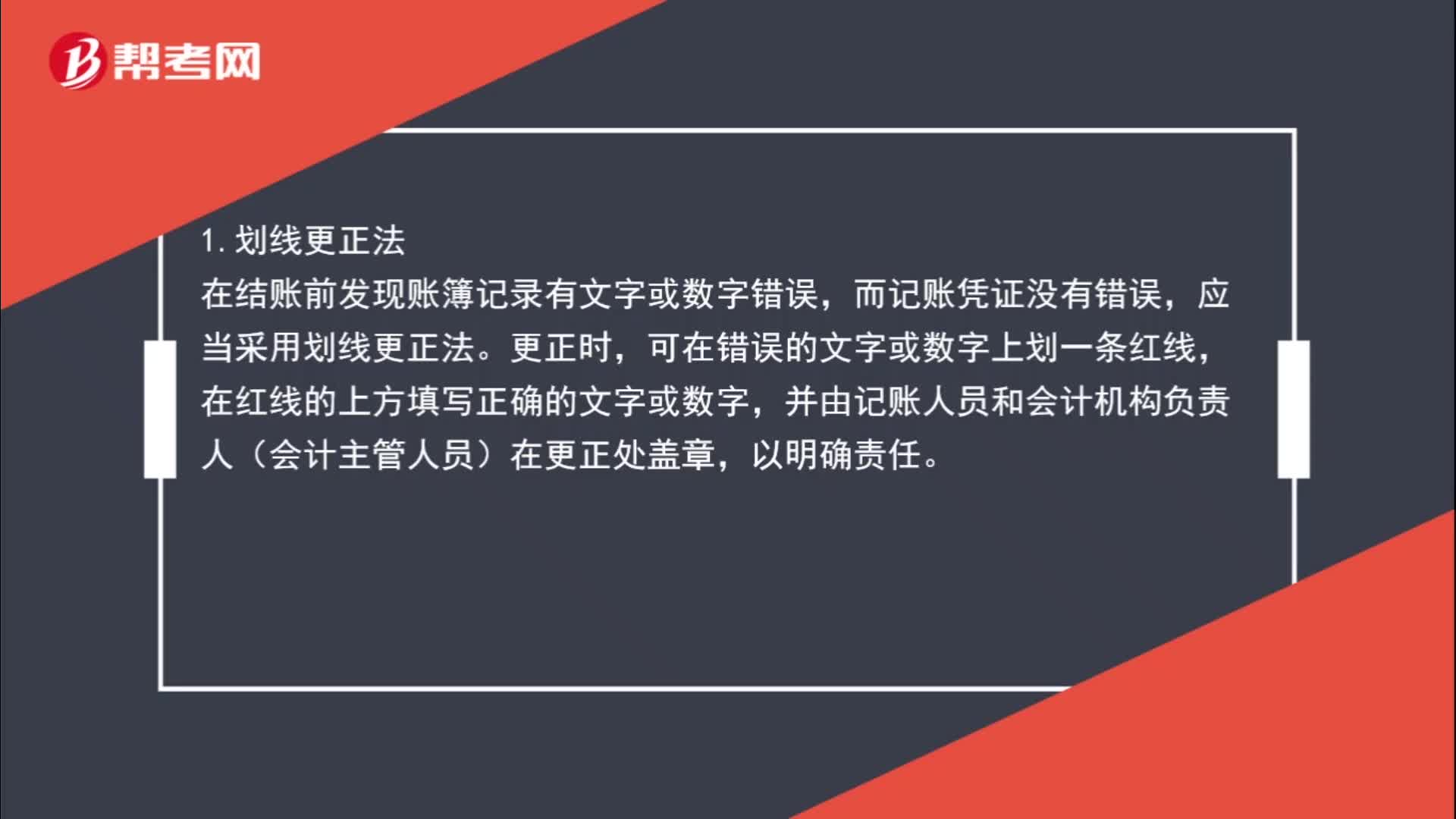

02:55划线更正法与红字更正法分别是什么?:划线更正法与红字更正法分别是什么?在结账前发现账簿记录有文字或数字错误,而记账凭证没有错误。在红线的上方填写正确的文字或数字,2.红字更正法。①记账后发现记账凭证中应借、应贷会计科目有错误所引起的记账错误,用红字填写一张与原记账凭证完全相同的记账凭证”并据以用红字登记入账,以示注销原记账凭证,然后用蓝字填写一张正确的记账凭证。②记账后发现记账凭证和账簿记录中应借、应贷会计科目无误。

02:23

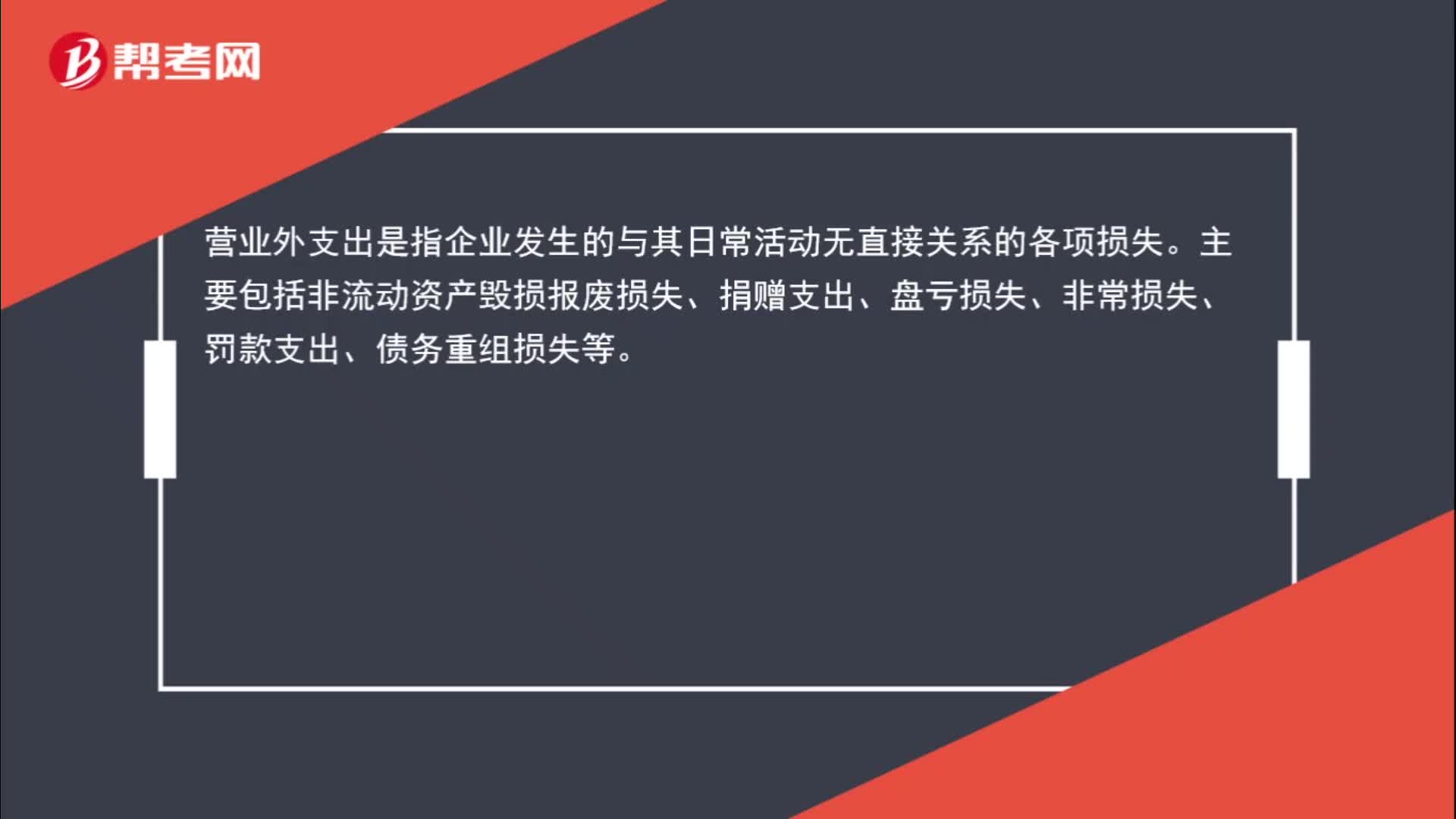

02:23营业外支出和管理费用如何使用,怎么区分?:营业外支出和管理费用如何使用,营业外支出是指企业发生的与其日常活动无直接关系的各项损失。管理费用是指企业为组织和管理生产经营发生的各种费用。

00:51

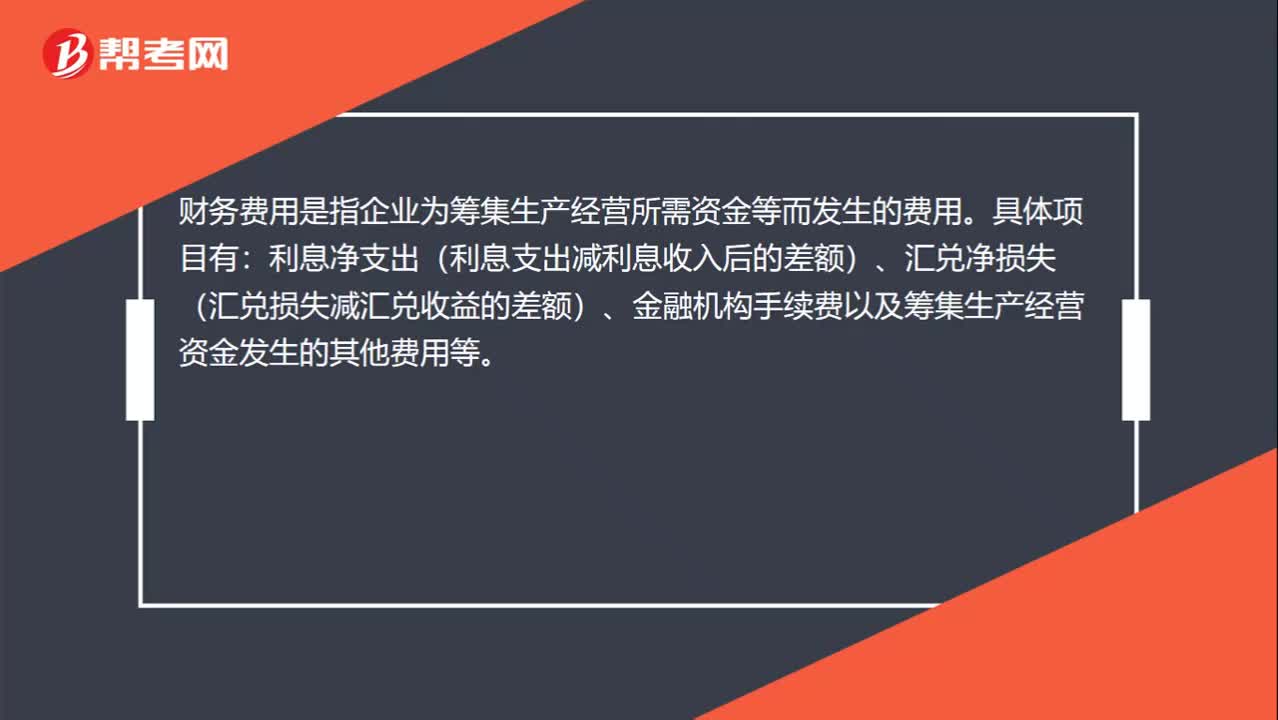

00:51财务部门发生的支出属于什么费用?:财务部门发生的支出属于什么费用?财务费用是指企业为筹集生产经营所需资金等而发生的费用。具体项目有:利息净支出(利息支出减利息收入后的差额)、汇兑净损失(汇兑损失减汇兑收益的差额)、金融机构手续费以及筹集生产经营资金发生的其他费用等。财务部门发生的费用全部计入管理费用。

03:05

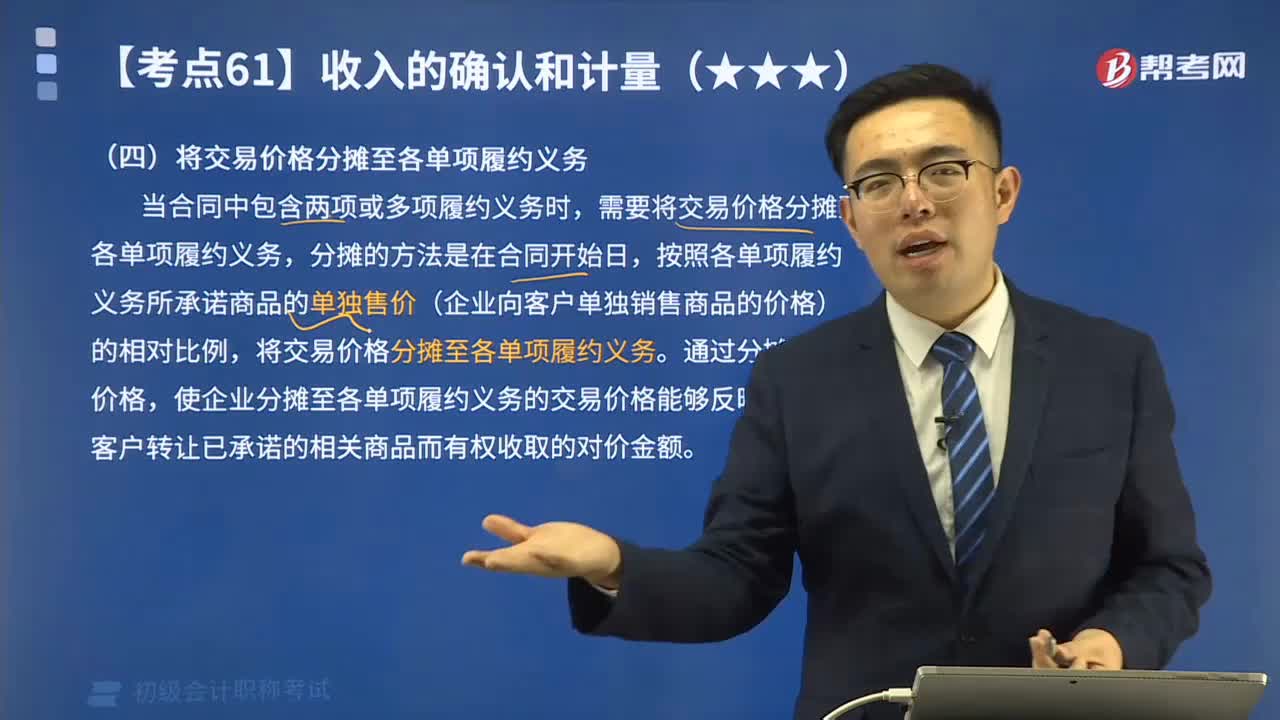

03:05如何将交易价格分摊至各单项履约义务?:需要将交易价格分摊至各单项履约义务,按照各单项履约义务所承诺商品的单独售价(企业向客户单独销售商品的价格)的相对比例,将交易价格分摊至各单项履约义务。通过分摊交易价格,使企业分摊至各单项履约义务的交易价格能够反映其因向客户转让已承诺的相关商品而有权收取的对价金额。不含增值税的合同总价款为10000元。按照交易价格分摊原则,B产品应当分摊的交易价格为2187.。

10:04

10:04已经发出商品但不能确认收入的账务应该如何处理?:已经发出商品但不能确认收入的账务应该如何处理?企业向客户转让商品的对价未达到“甲公司按不含增值税的销售价格的10%向乙公司支付手续费,而应当在乙公司将W商品销售给最终客户时确认收入:甲公司收到乙公司开具的代销清单时:企业应当在客户取得相关商品控制权时确认收入,B.客户就该商品附有现时付款义务。D.客户已取得该商品所有权上的主要风险和报酬A.企业与客户签订交款提货合同

01:25

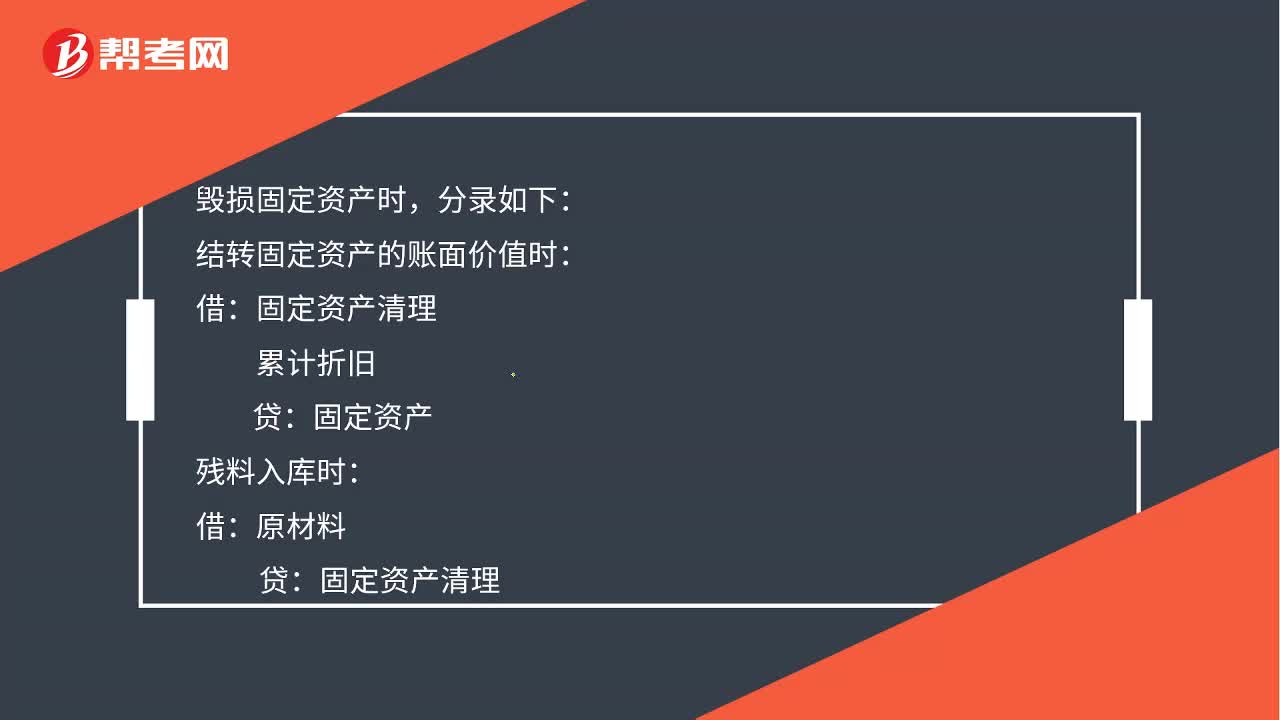

01:25固定资产营业外支出金额如何计算?:固定资产营业外支出金额如何计算?通过固定资产清理科目借方登记固定资产转入清理的账面价值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。其借方余额表示清理后的净损失;贷方余额表示清理后的净收益。所以用固定资产清理的借方金额合计数减去贷方金额合计数得到的就是营业外支出的金额。毁损固定资产时,结转固定资产的账面价值时:累计折旧:贷:固定资产:以现金支付清理费用时:库存现金

00:36

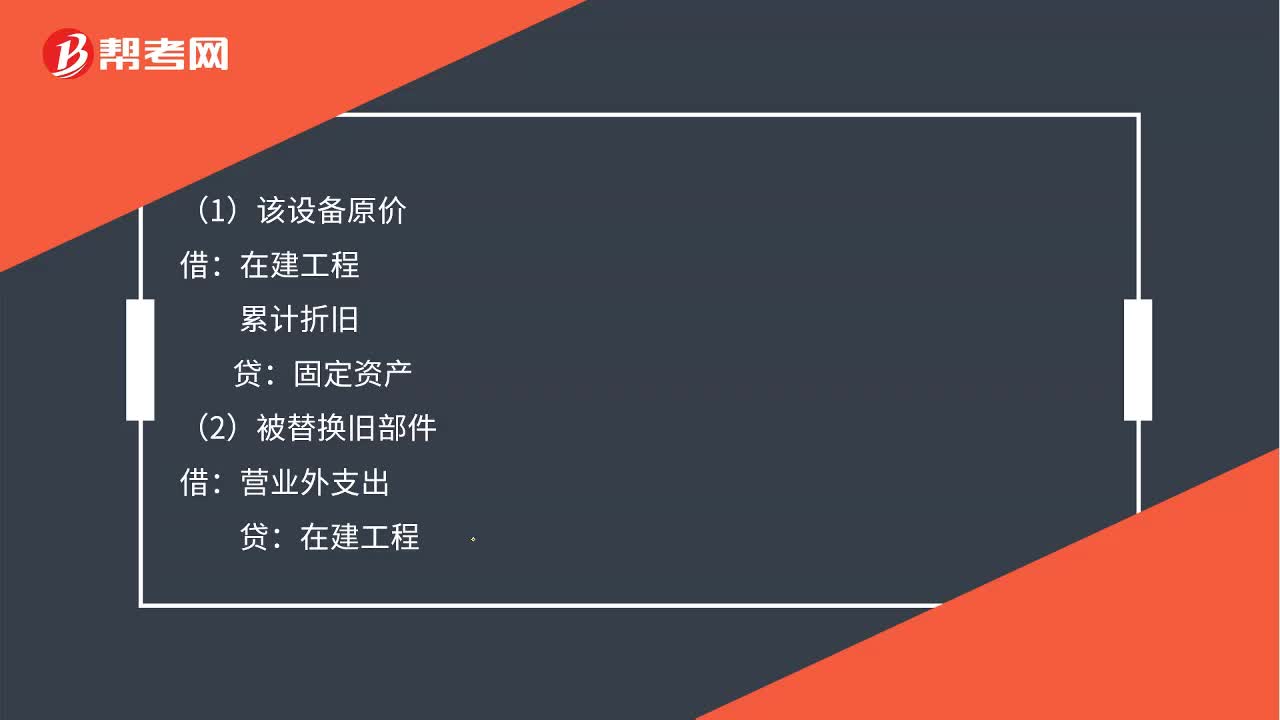

00:36固定资产发生的后续支出如何做分录?:固定资产发生的后续支出如何做分录?(1)该设备原价:在建工程:累计折旧:(2)被替换旧部件:营业外支出(3)发生资本化支出贷银行存款(4)计提折旧借固定资产贷在建工程

01:18

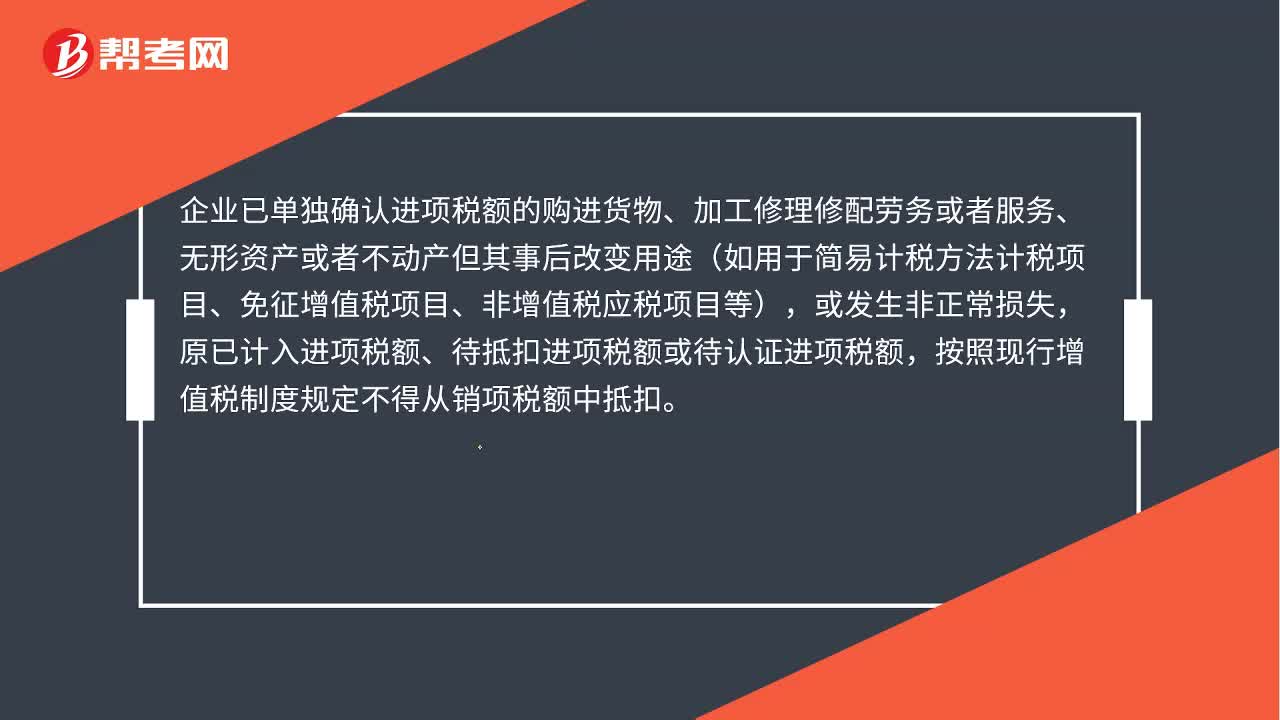

01:18非正常损失不是不用转出吗 ?:非正常损失不是不用转出吗?企业已单独确认进项税额的购进货物、加工修理修配劳务或者服务、无形资产或者不动产但其事后改变用途(如用于简易计税方法计税项目、免征增值税项目、非增值税应税项目等),或发生非正常损失,原已计入进项税额、待抵扣进项税额或待认证进项税额,按照现行增值税制度规定不得从销项税额中抵扣。是指因管理不善造成货物被盗、丢失、霉烂变质。

00:22

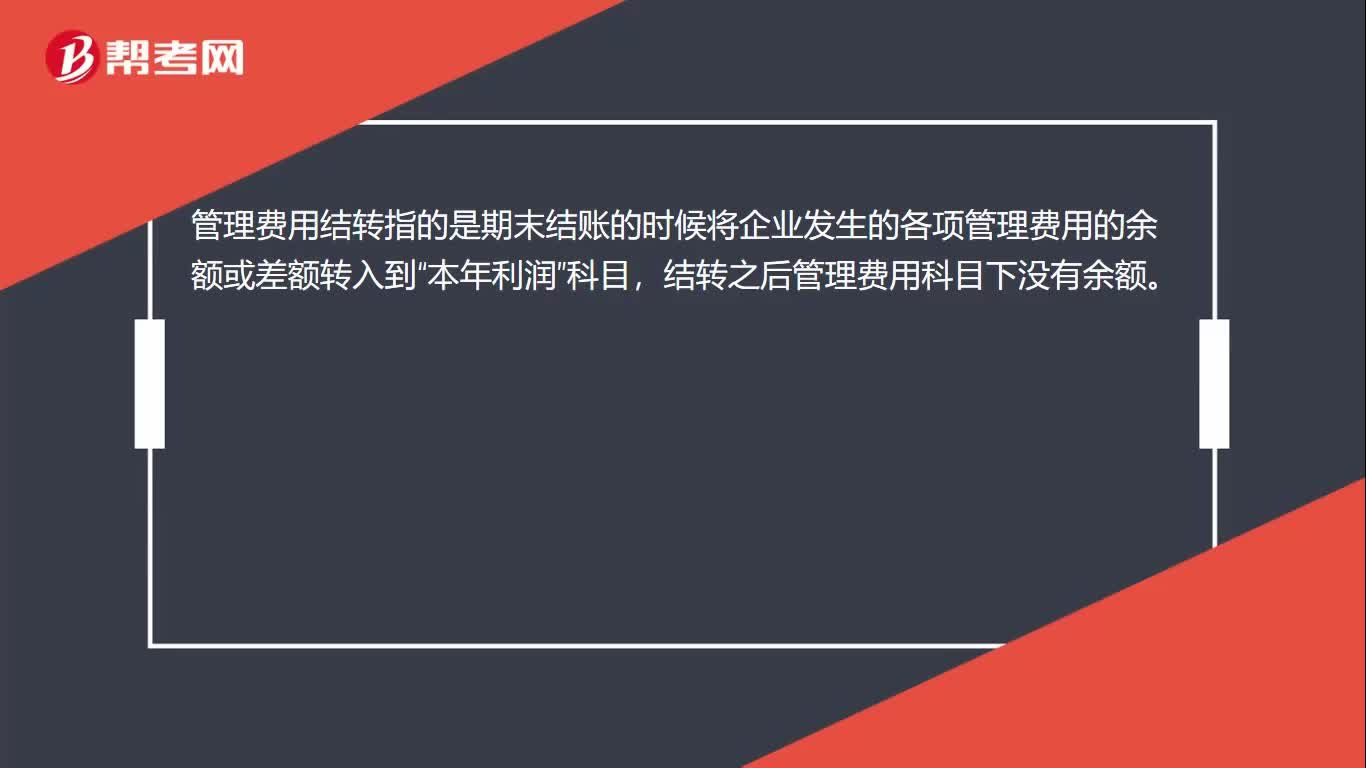

00:22管理费用如何结转?:管理费用如何结转?管理费用结转指的是期末结账的时候将企业发生的各项管理费用的余额或差额转入到“本年利润”科目,结转之后管理费用科目下没有余额。

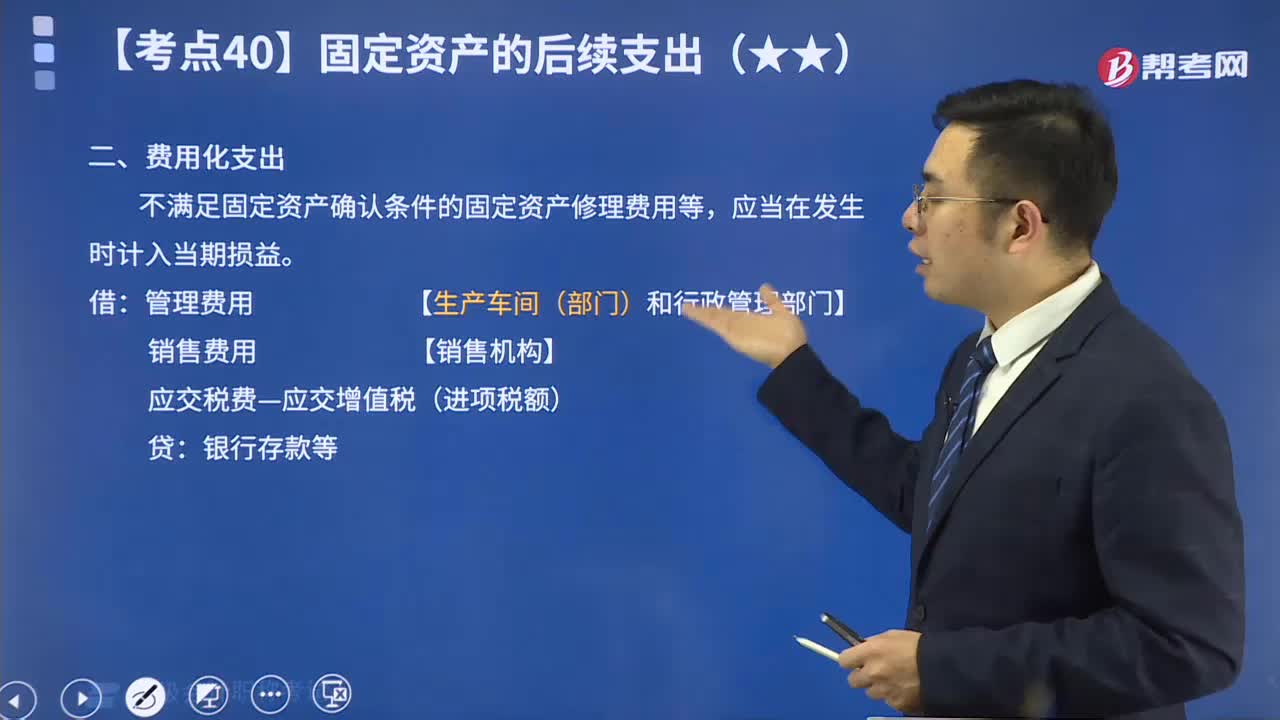

04:56

04:56在线解读高频考点:费用化支出:费用化支出,是指资产达到预定可使用状态后,所发生的直接费用,就要费用化,借款利息就是这样的。无形资产研究阶段和开发阶段,研究阶段费用化,开发阶段资本化。不满足固定资产确认条件的固定资产修理费用等,应当在发生时计入当期损益。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日