下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:49

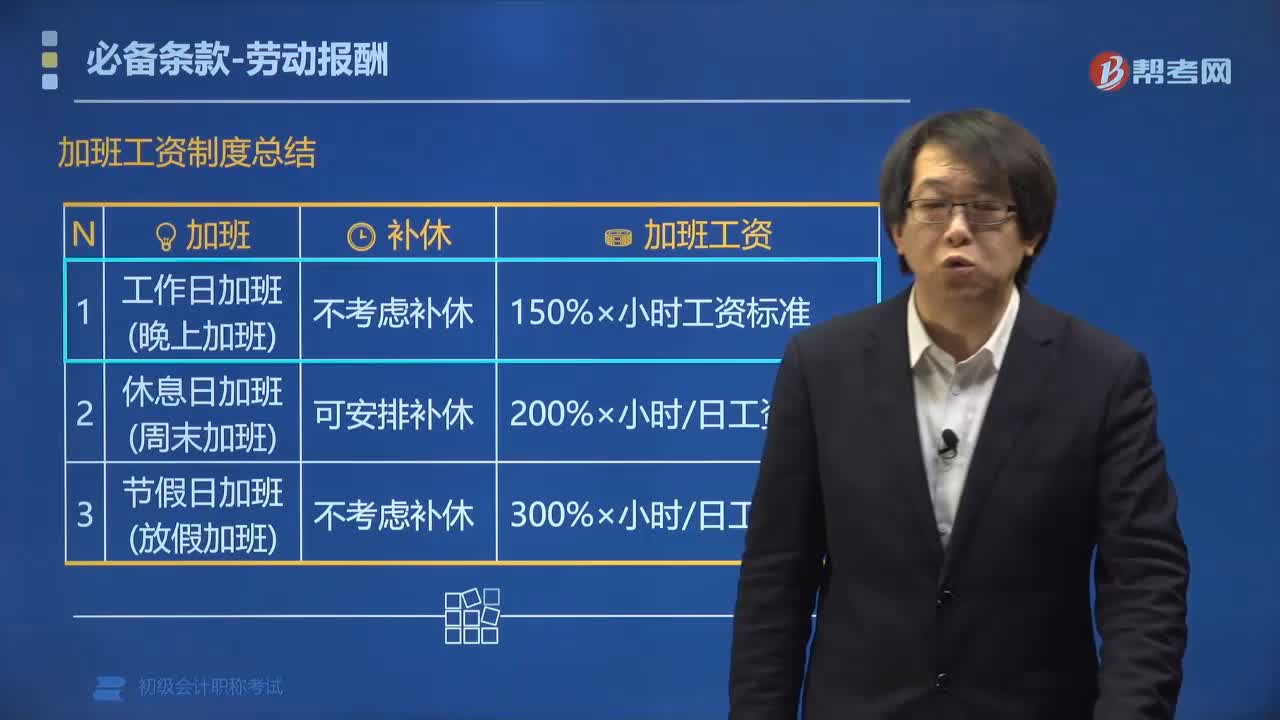

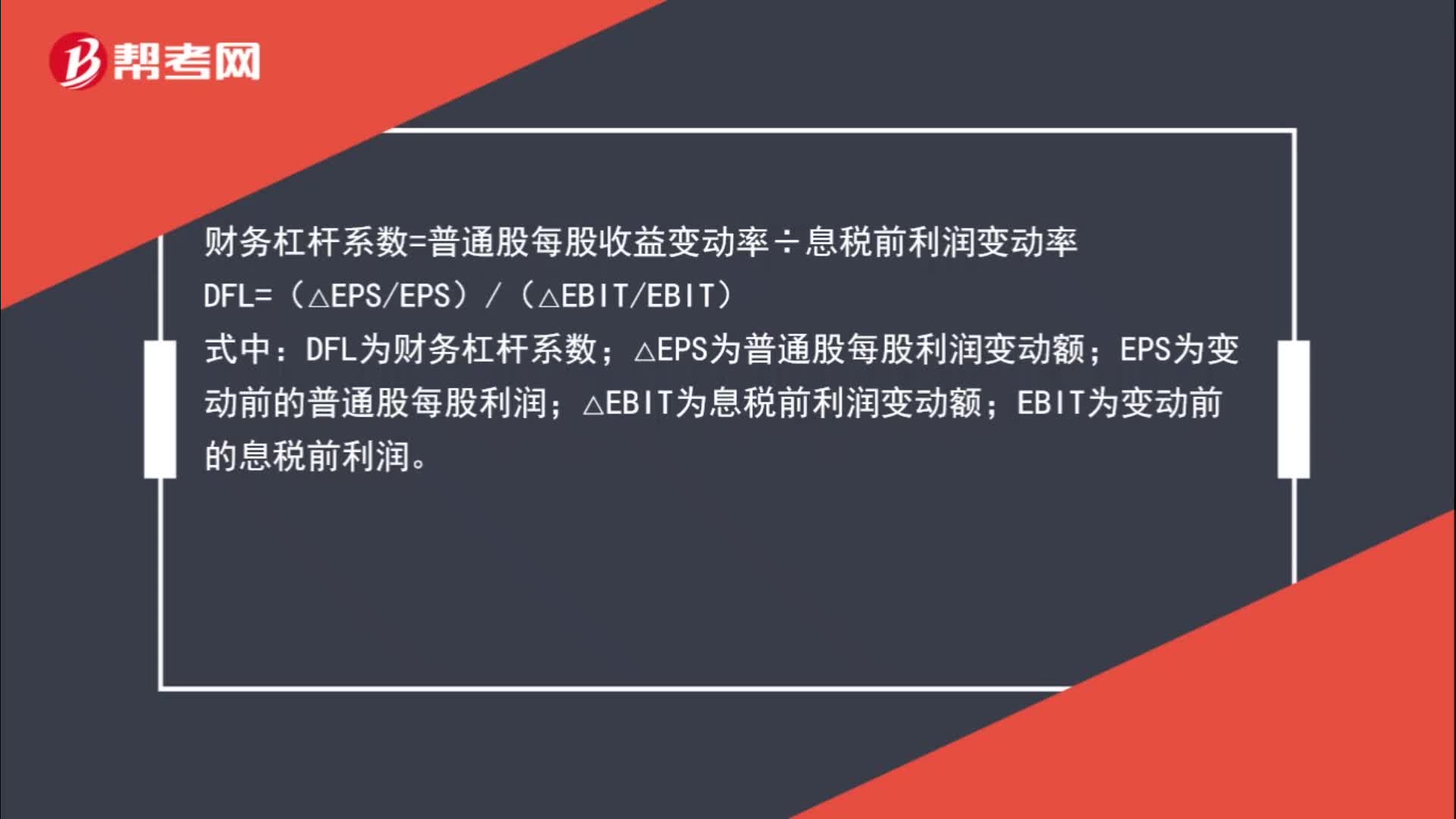

00:49财务杠杆系数如何计算?:财务杠杆系数如何计算?财务杠杆系数=普通股每股收益变动率÷息税前利润变动率:DFL=(△EPSEPS)(△EBITEBIT);式中;DFL为财务杠杆系数;△EPS为普通股每股利润变动额;EPS为变动前的普通股每股利润。△EBIT为息税前利润变动额EBIT为变动前的息税前利润

03:34

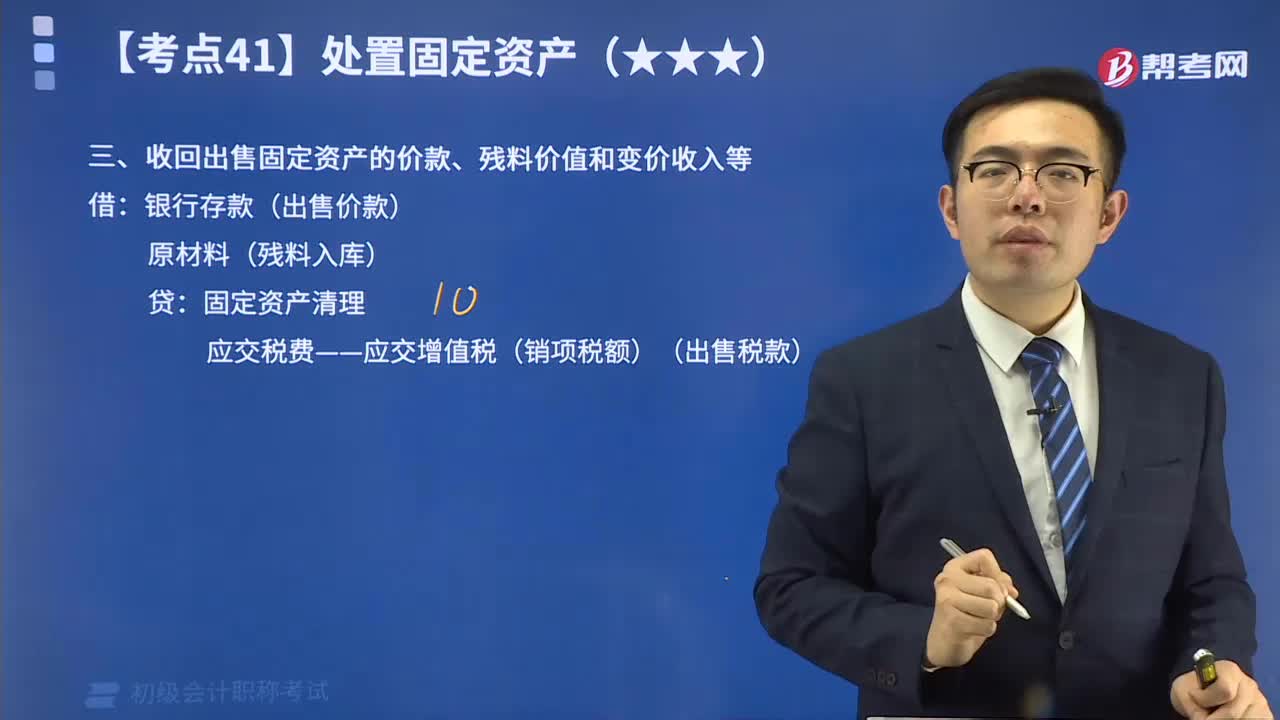

03:34如何对收回出售固定资产的价款、残料价值和变价收入进行会计处理?:如何对收回出售固定资产的价款、残料价值和变价收入进行会计处理?具体包括固定资产的出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。企业处置固定资产应通过“固定资产转入清理;收回出售固定资产的价款、残料价值和变价收入;结转清理净损益。收回残料变价收入属于固定资产报废、毁损处理过程中的一项业务。固定资产出售、报废、毁损均通过“账户核算其清理的全过程。

10:41

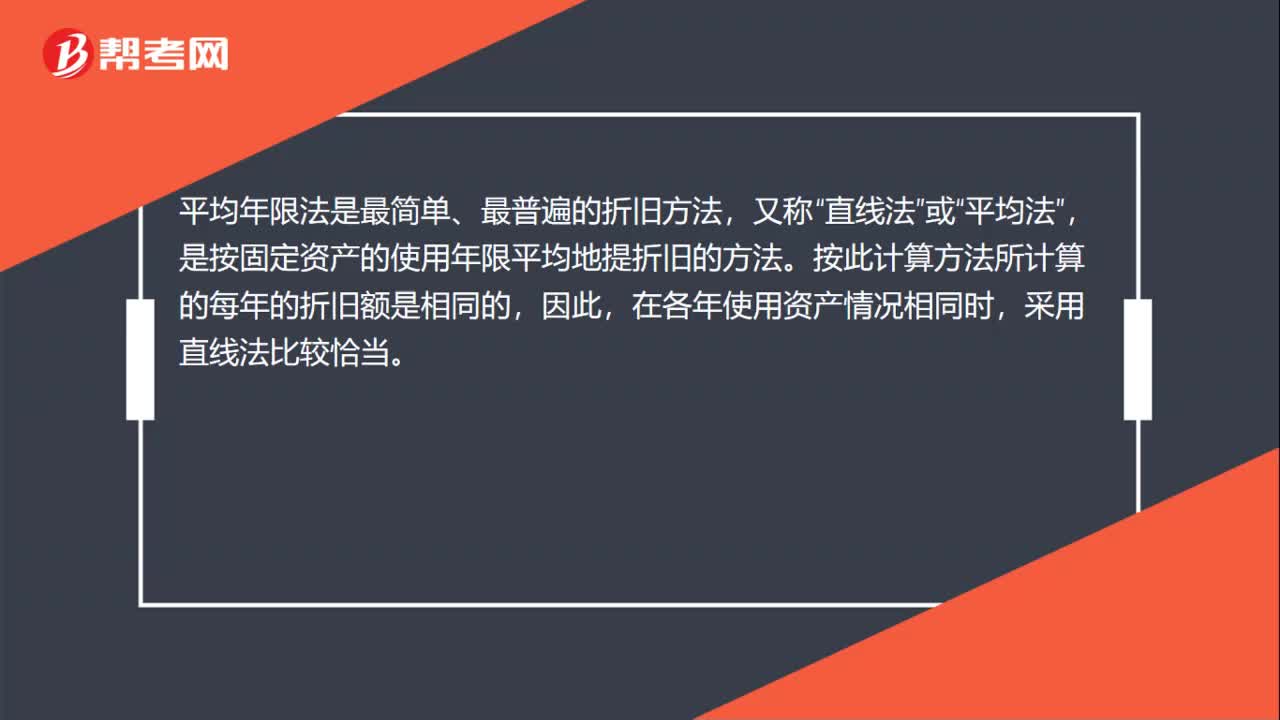

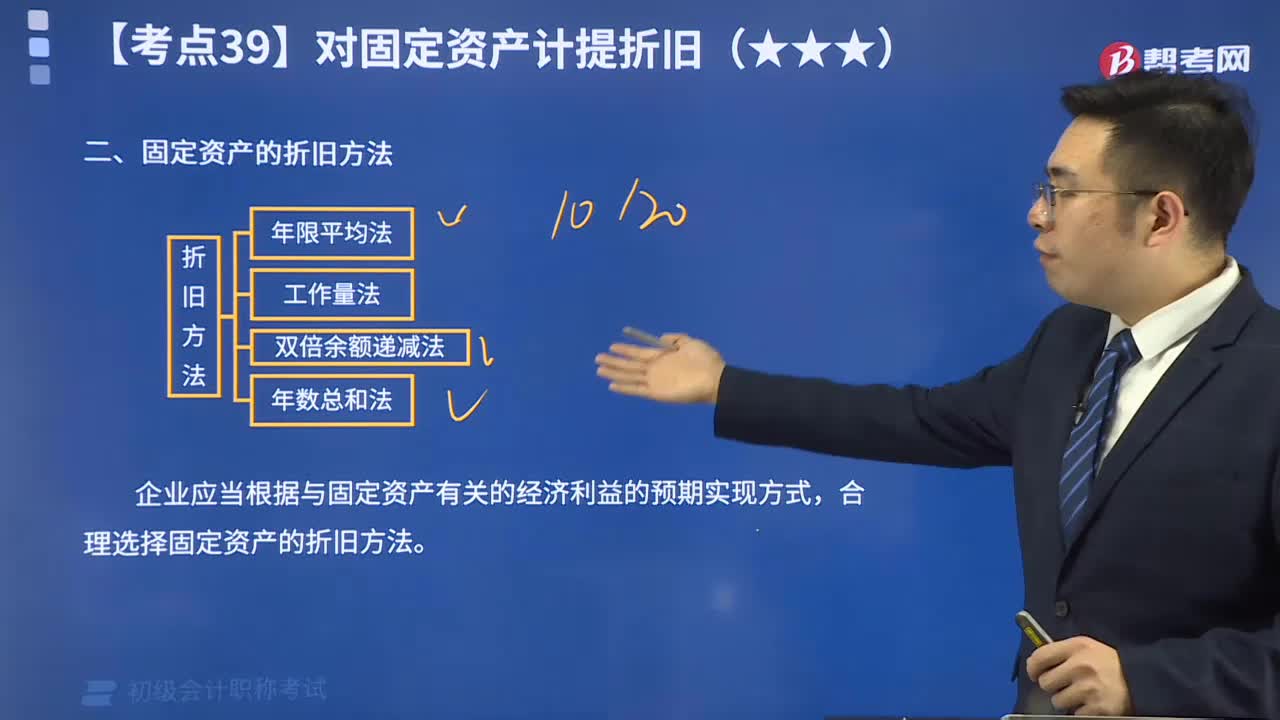

10:41怎么用年限平均法计算固定资产的折旧?:怎么用年限平均法计算固定资产的折旧?固定资产折旧方法,指将应提折旧总额在固定资产各使用期间进行分配时所采用的具体计算方法。折旧是指固定资产由于使用而逐渐磨损所减少的那部分价值。我国会计准则中可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法。年限平均法将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内。采用这种方法计算的每期折旧额是相等的。

00:20

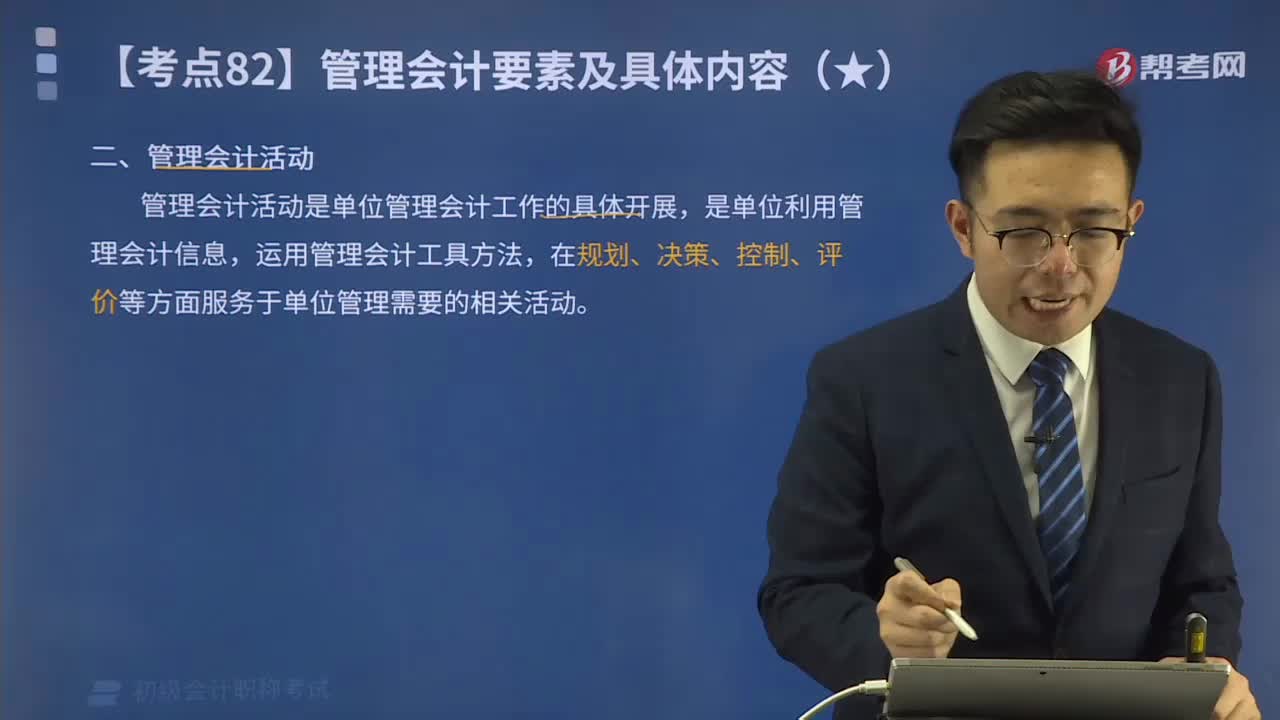

00:20如何管理会计活动?:如何管理会计活动?管理会计活动是单位管理会计工作的具体开展,是单位利用管理会计信息,运用管理会计工具方法,在规划、决策、控制、评价等方面服务于单位管理需要的相关活动。从支持其定位、目标设定、实施方案选择等方面,为单位合理制定战略规划提供支撑。支持单位各层级根据战略规划做出决策。支持和引导单位持续高质高效地实施单位战略规划。单位应用管理会计,应合理设计评价体系,基于管理会计信息等。

01:25

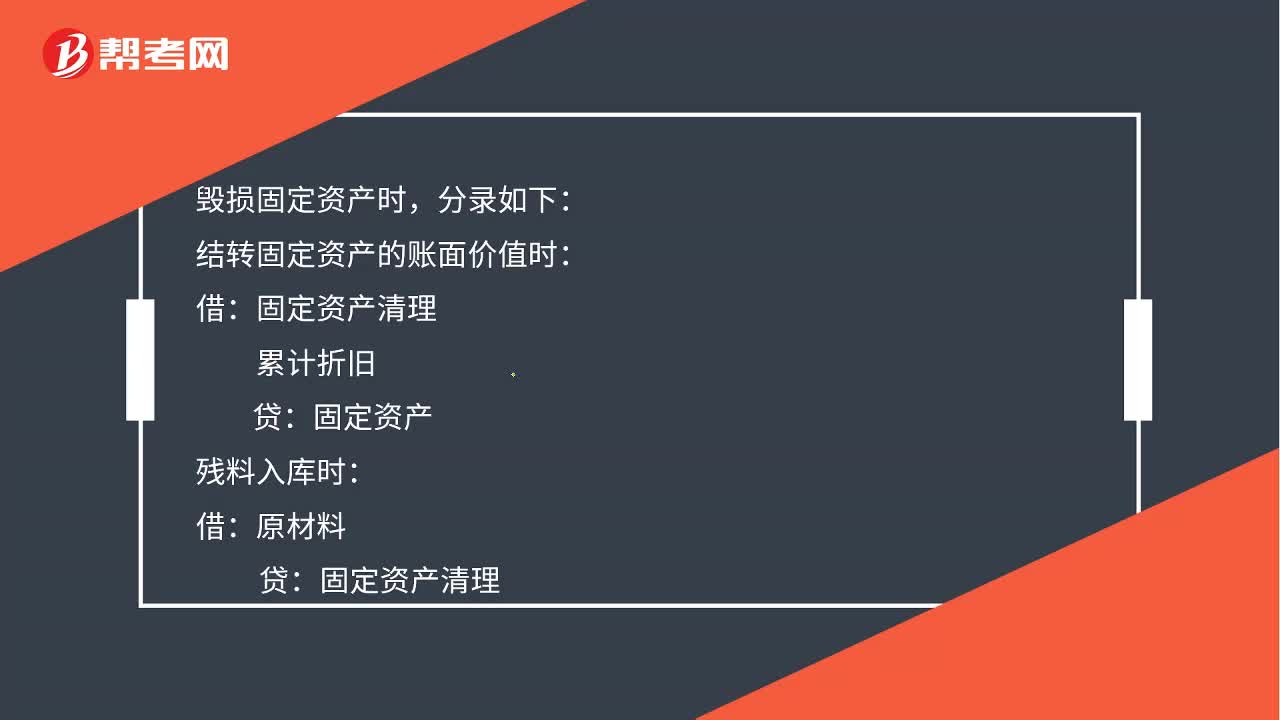

01:25固定资产营业外支出金额如何计算?:固定资产营业外支出金额如何计算?通过固定资产清理科目借方登记固定资产转入清理的账面价值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。其借方余额表示清理后的净损失;贷方余额表示清理后的净收益。所以用固定资产清理的借方金额合计数减去贷方金额合计数得到的就是营业外支出的金额。毁损固定资产时,结转固定资产的账面价值时:累计折旧:贷:固定资产:以现金支付清理费用时:库存现金

02:09

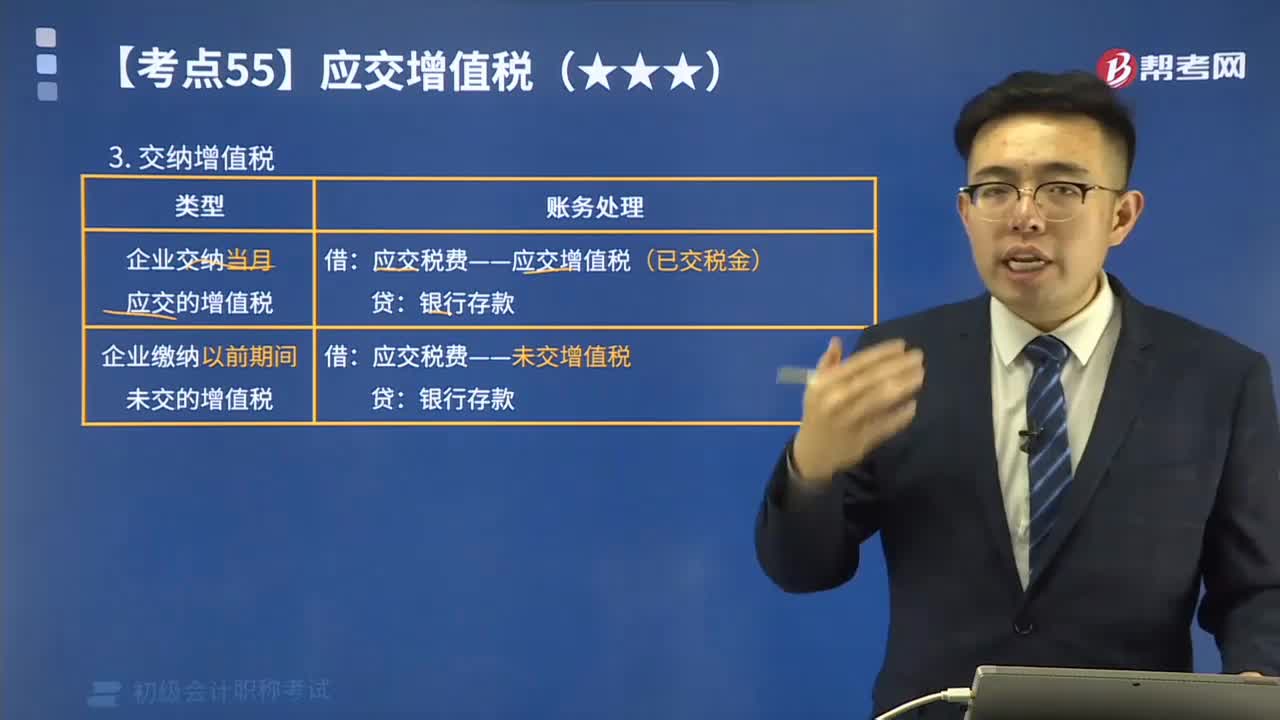

02:09如何计算应交纳的增值税?:如何计算应交纳的增值税?增值税的纳税人按照纳税人的经营规模及会计核算的健全程度,小规模纳税企业应纳增值税额=销售额×规定的征收率;一般纳税企业应纳增值税额=当期销项税额-当期准予扣除的进项税额。增值税应缴纳的类型(看下图):甲公司当月发生增值税销项税额合计为525 200元,增值税进项税额转出合计为29 900元,增值税进项税额合计为195 050元。甲公司当月应交增值税计算结果如下:

08:33

08:33如何计算进项税额转出?:企业已单独确认进项税额的购进货物、加工修理修配劳务或者服务、无形资产或者不动产但其事后改变用途(如用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费等),原已计入进项税额、待抵扣进项税额或待认证进项税额,按照现行增值税制度规定不得从销项税额中抵扣。应交税费——应交增值税(进项税额转出):应交税费——应交增值税(进项税额转出),甲公司将毁损库存材料作为待处理财产损溢入账:

10:15

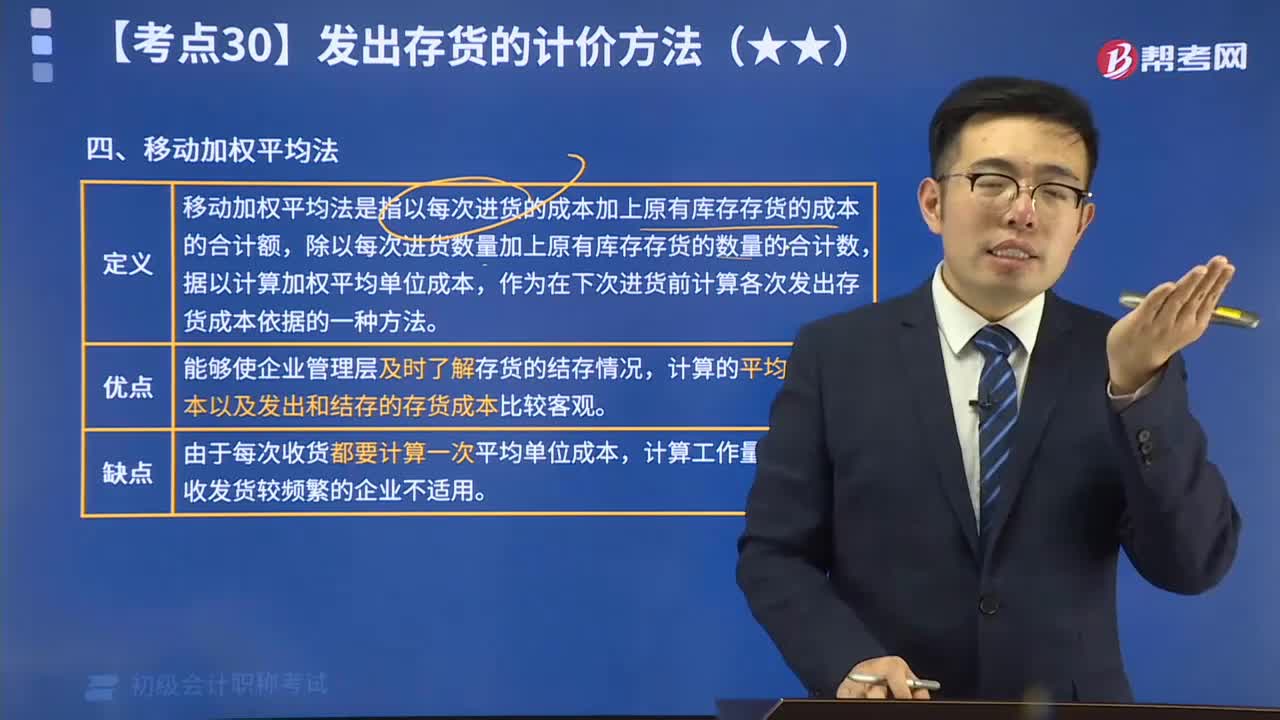

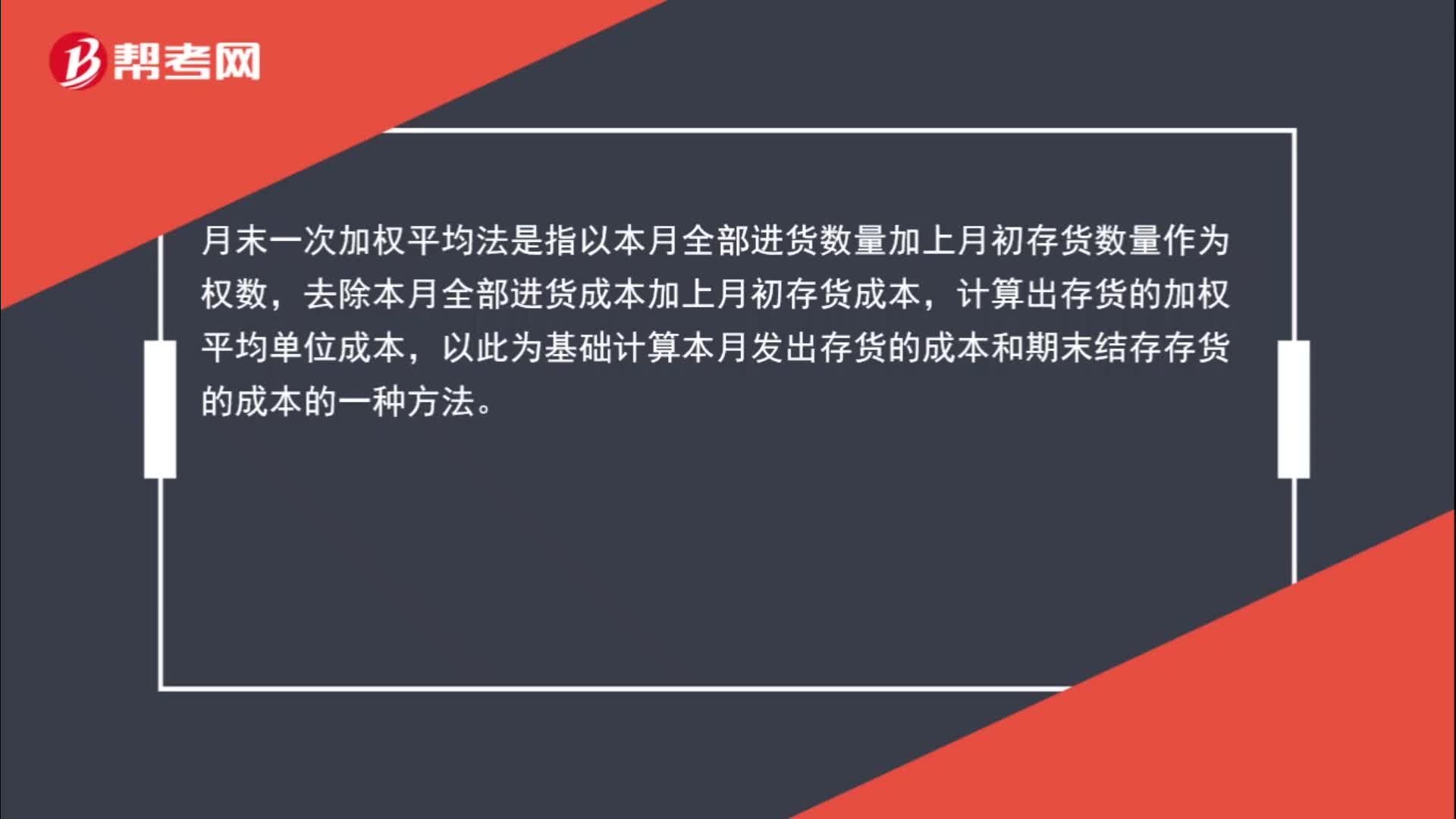

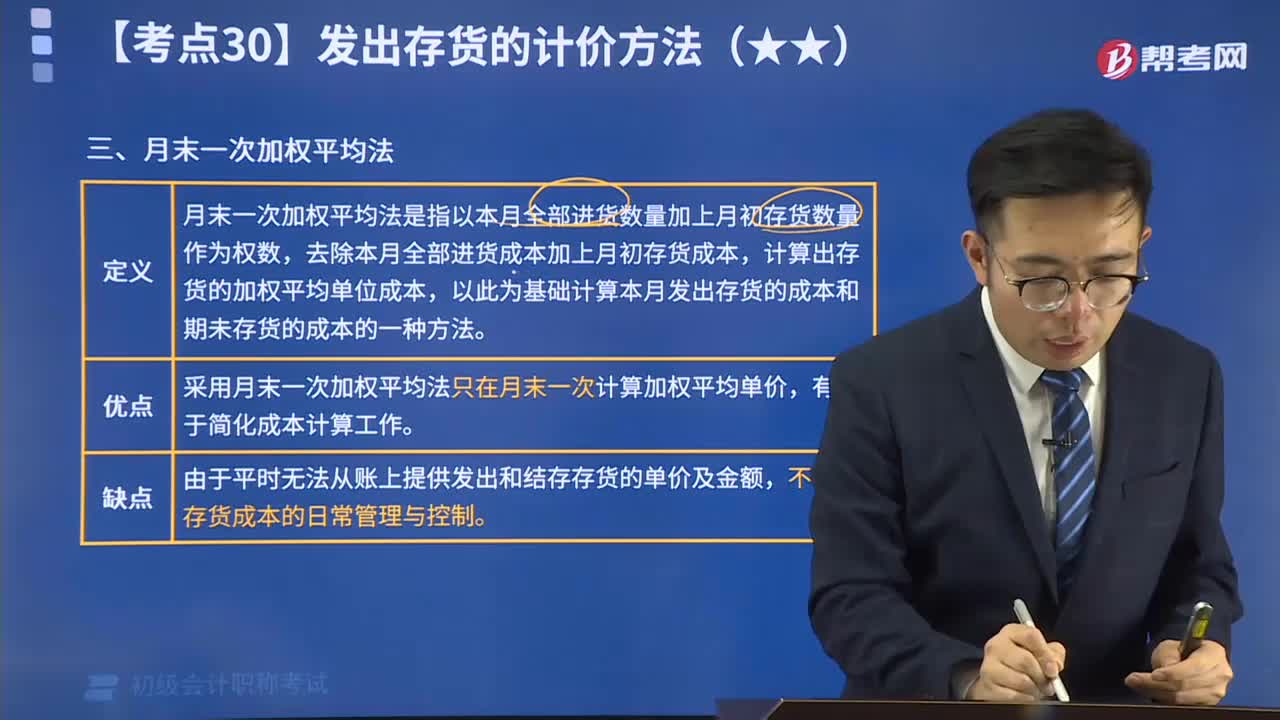

10:15快速掌握什么是月末一次加权平均法?:月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础,计算出本月发出存货的成本和期末存货成本的一种方法。

09:27

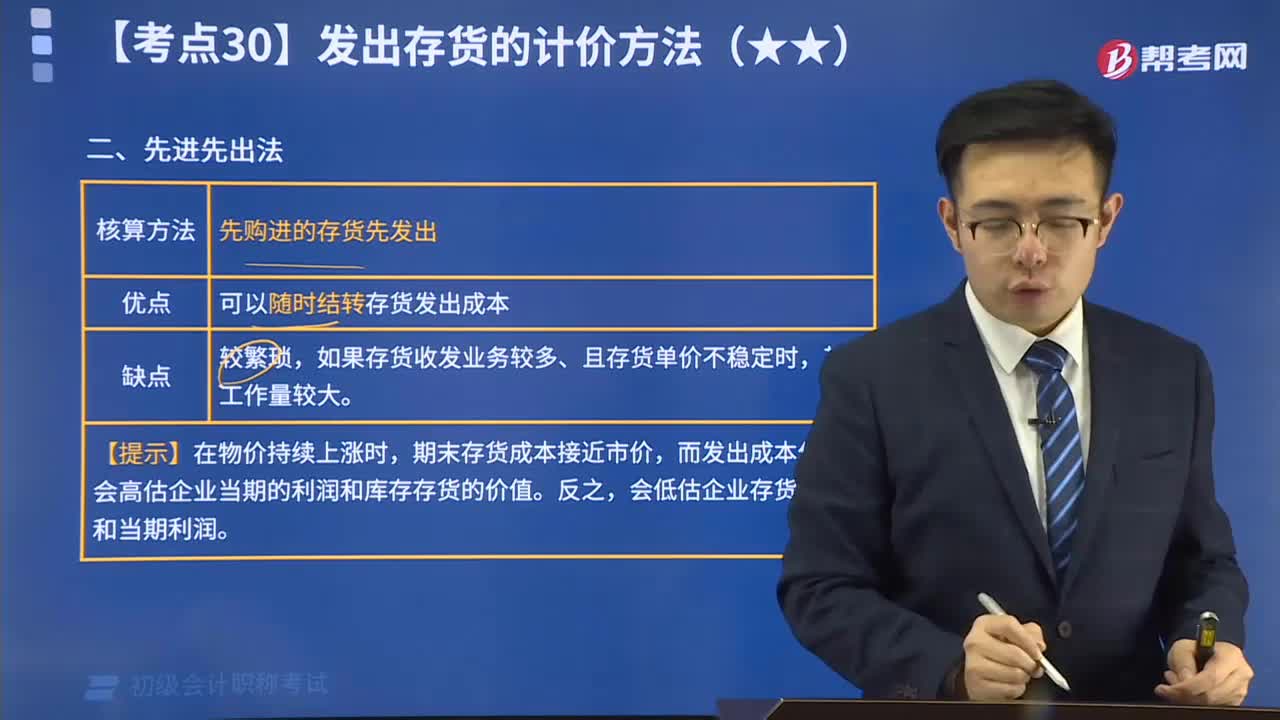

09:27快速掌握存货计价的先进先出法:先进先出法是存货的计价方法之一。它是根据先购入的商品先领用或发出的假定计价的。用先进先出法计算的期末存货额,比较接近市价。

06:27

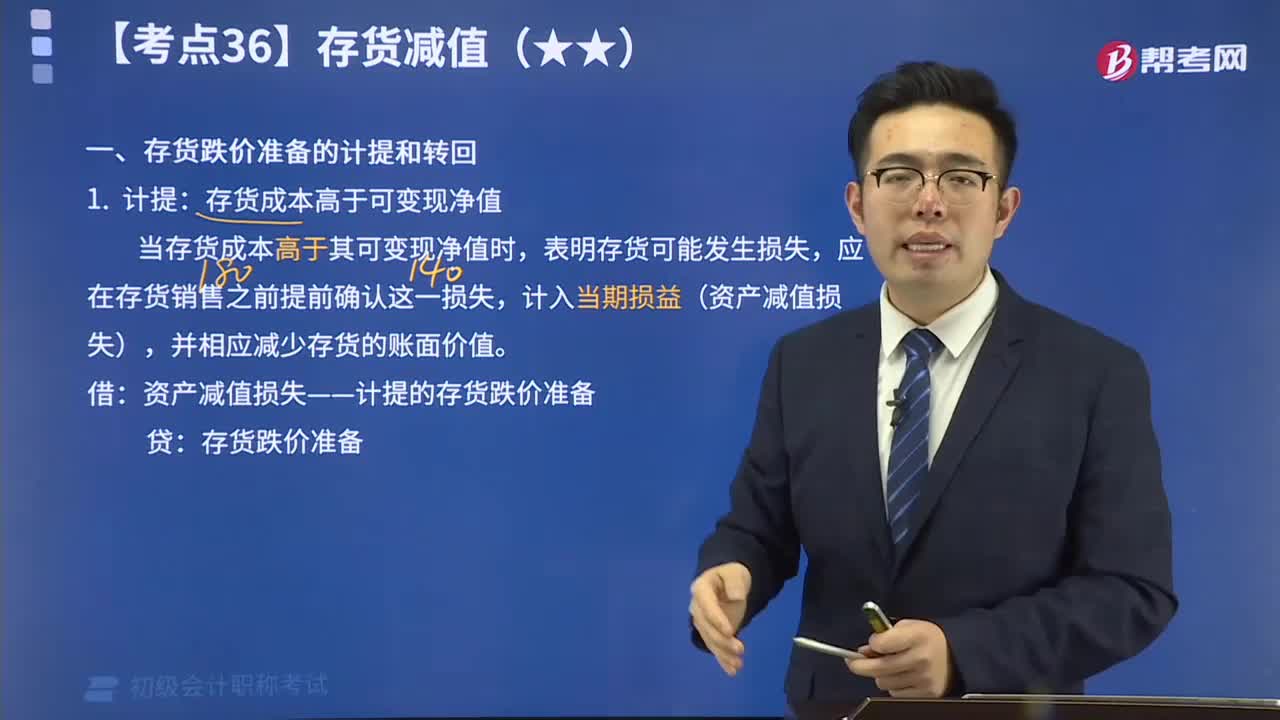

06:27存货跌价准备的计提和转回解说视频:计提:存货成本高于可变现净值;转回:以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益(资产减值损失)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日