下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业在缴纳社会保险费经常会产生哪些错误的处理方法?在企业缴纳社会保险中一般会出现两种错误处理方法:企业按照实发工资计提应付职工薪酬和企业全额承担社会保险费,那么正确的处理方法是什么呢?今天小编就给大家带来了攻略。

先看一个问题:某商贸企业2017年5月计提职工工资总额30000元,缴纳职工社会保险费8400,其中,企业应承担6000元,职工应承担2400元。

一、关于企业按照实发工资计提应付职工薪酬的错误处理方法

该商贸公司工资表如下:

企业财务人员账务处理如下:

1、计提工资

借:管理费用 职工工资 27600元

贷:应付职工薪酬 工资 27600元

2、计提社会保险

借:管理费用 社会保险 8400元

贷:应付职工薪酬 社保 8400元

问题分析:上述会计处理方式造成的最直接的结果就是个人应缴纳的社会保险部分没有计入职工工资总额,使得作为计提工会经费、职工教育经费、职工福利费的工资基数减少了,对企业不利。

正确账务处理方法如下:

1、计提工资

借:管理费用 职工工资 30000元

贷:应付职工薪酬 工资 30000元

2、计提公司承担社会保险

借:管理费用 社会保险 6000元

贷:应付职工薪酬 社保 6000元

3、缴纳社会保险

借:应付职工薪酬 社保 6000元

应付职工薪酬 工资 2400元

贷:银行存款 8400元

4、发放工资

借:应付职工薪酬 工资 27600元

贷:银行存款 27600元

二、关于企业全额承担社会保险费的错误处理方法

某些企业在与职工协商工资时,会全额承担职工应承担的社会保险部分,即双方约定的工资为实发净工资。企业做工资表如下:

企业财务人员账务处理如下:

1、计提工资

借:管理费用 职工工资 30000元

贷:应付职工薪酬 工资 30000元

2、缴纳社保,企业承担全部社保费用

借:管理费用 社会保险 8400元

贷:应付职工薪酬 社保 8400元

问题分析:企业缴纳的社会保险费用的工资基数不是实发工资,而是扣除社保和个税前的应发工资。该公司需要换算出正确的社保缴费基数,重新计提社保费用。

正确账务处理方法如下:

假设该公司所在地个人应缴纳的社保比例为8%,企业应缴纳的社保比例为20%,则换算计费基数后重新列工资表如下(换算办法:社保缴费基数=(实发工资+扣减的个税)÷92%):

我们关注到,这种情况下,企业计算社会保险的基数不是30000元,而应该是32608.70元(=30000÷92%),个人应承担的社保不再是2400元,而是2608.70(=32608.70×8%),同样,其企业应承担的社会保险也不再是6000元,而应该是6521.74元(=32608.70×20%)。

企业财务人员应做账务处理如下:

1、计提工资

借:管理费用 职工工资 32608.70元

贷:应付职工薪酬 工资 32608.70元

2、计提公司承担的社会保险

借:管理费用 社会保险 6521.74元

贷:应付职工薪酬 社保 6521.74元

3、缴纳社会保险

借:应付职工薪酬 社保 6521.74元

应付职工薪酬 工资 2608.70元

贷:银行存款 9130.44元

4、发放工资

借:应付职工薪酬 工资30000元

贷:银行存款 30000元

作为一名企业财务人员务必要弄清社会保险的计费基数,分清企业应负担的社会保险部分和职工个人应负担的社会保险部分的不同性质,避免出现错误的账务处理,才能为企业减少不必要的损失。

35

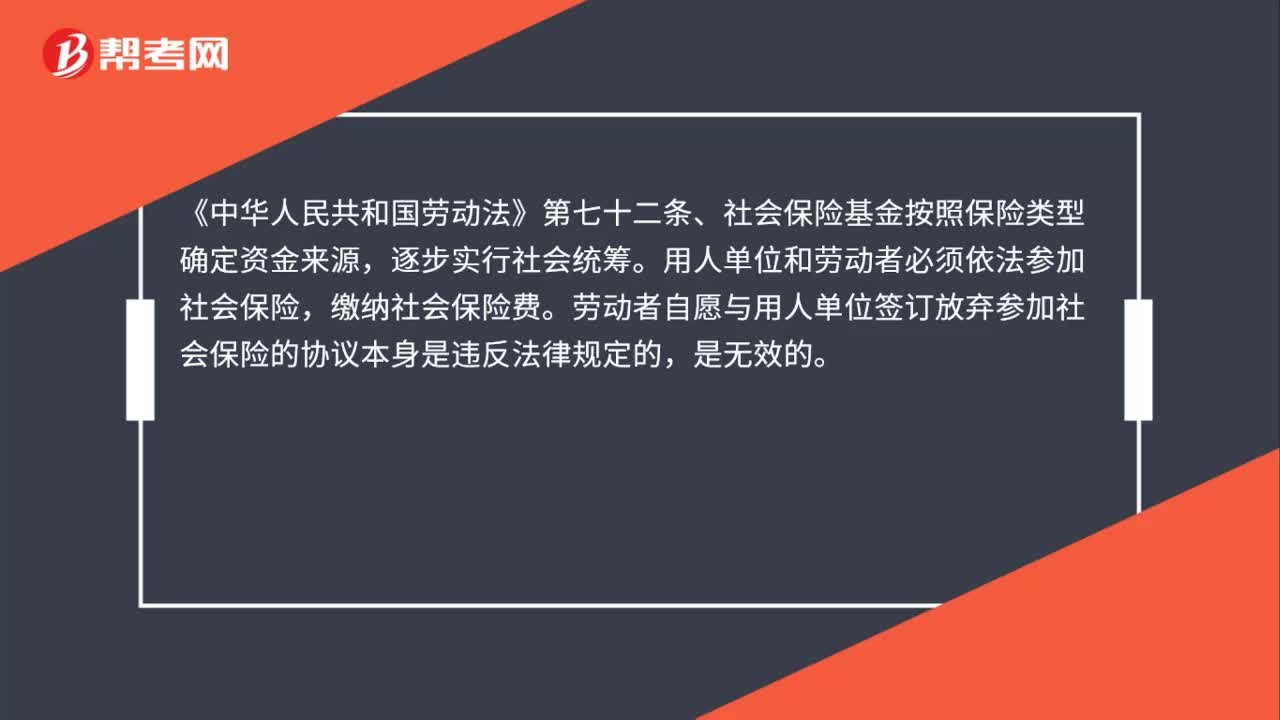

35员工自动放弃缴纳社会保险,企业是否有风险?:员工自动放弃缴纳社会保险,企业是否有风险?《中华人民共和国劳动法》第七十二条、社会保险基金按照保险类型确定资金来源,逐步实行社会统筹。用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。劳动者自愿与用人单位签订放弃参加社会保险的协议本身是违反法律规定的,是无效的。

28

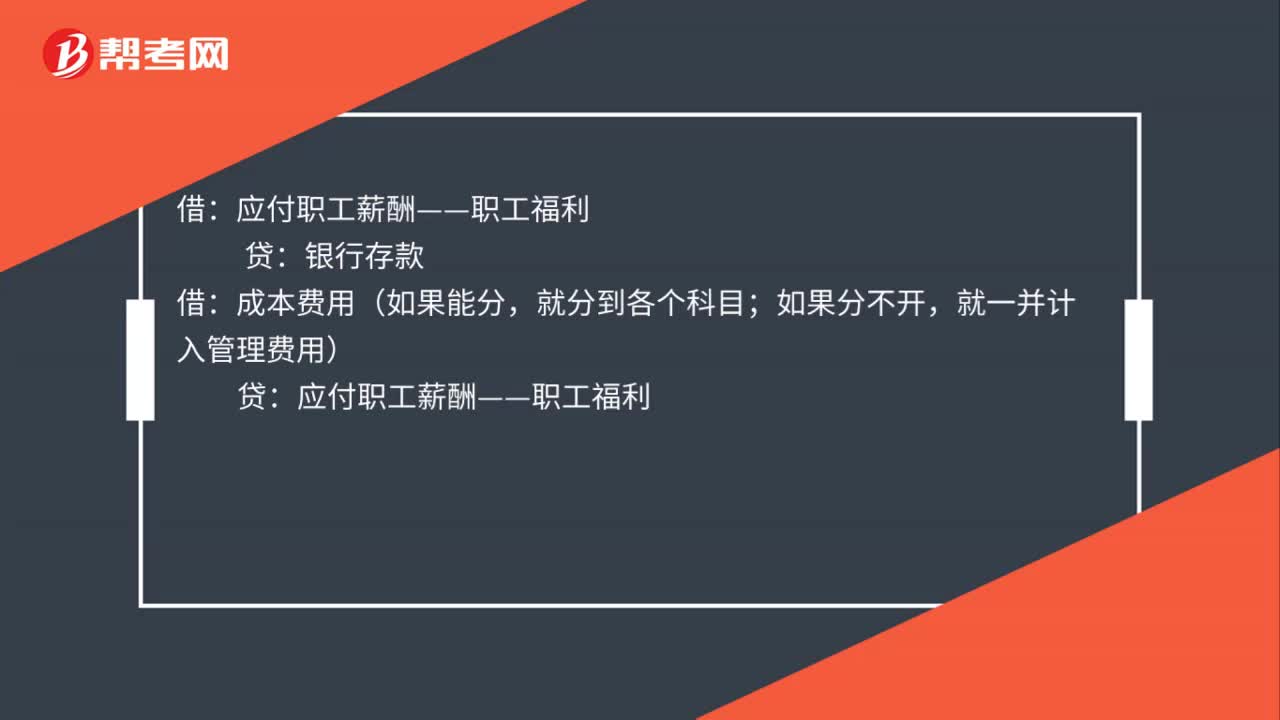

28公司年会餐费如何账务处理?:公司年会餐费如何账务处理?银行存款,借;成本费用(如果能分,就分到各个科目:如果分不开就一并计入管理费用)贷应付职工薪酬——职工福利

36

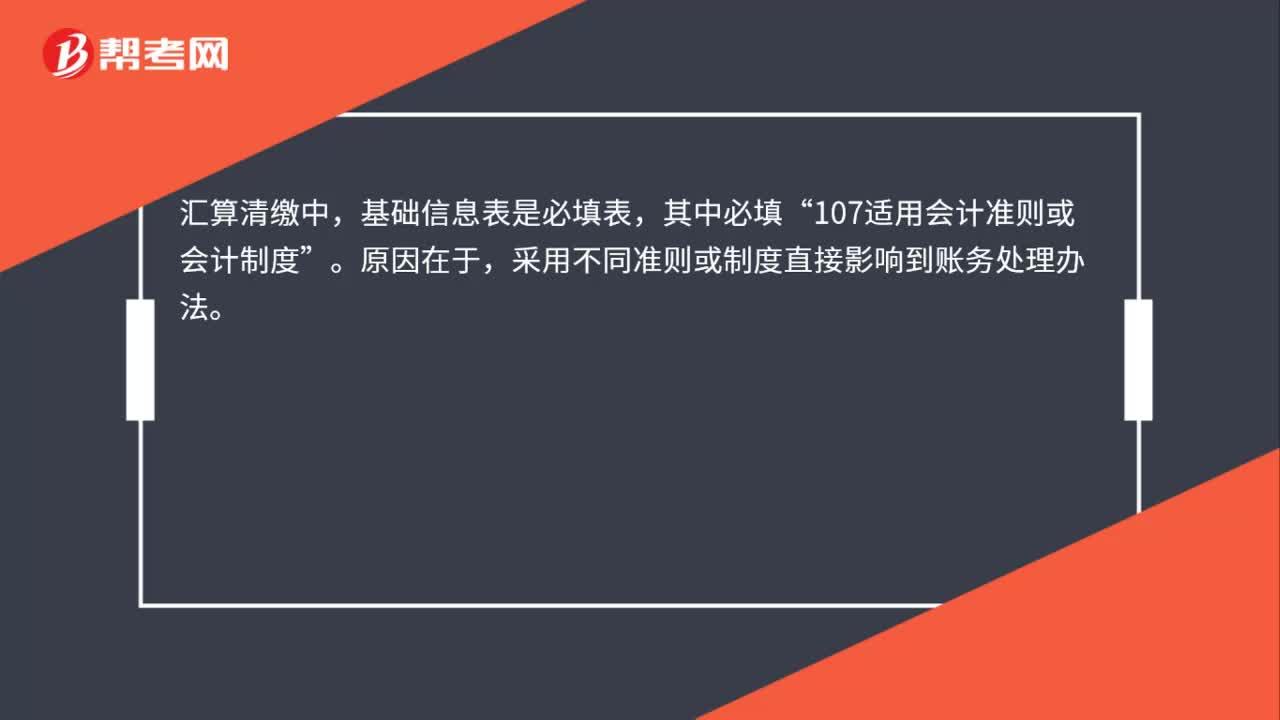

36不同企业汇算清缴账务处理是否有区别?:不同企业汇算清缴账务处理是否有区别?目前,不同企业适用会计准则或制度不同,主要是三类:2. 小企业会计准则;3. 企业会计制度。汇算清缴中,基础信息表是必填表,其中必填“107适用会计准则或会计制度”原因在于。采用不同准则或制度直接影响到账务处理办法。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料