下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:20

00:20适中型投资策略下的成本特点是什么?:适中型投资策略下成本特点:使得持有成本和短缺成本总计的最小化,这种投资策略要求短缺成本和持有成本大体相等,称为适中型投资策略。

01:46

01:46变动成本法的作用是什么?:每种产品的盈利能力资料,因为利润的规划和经营管理中许多重要的决策,都要以每种产品的盈利能力作为考虑的重要依据。2. 为正确地制定经营决策以及进行成本的计划和控制,以贡献毛益分析为基础,有助于揭示产量与成本变动的内在规律,目标利润及编制弹性预算等。这些资料也有利于正确地制定短期经营决策。3. 变动成本计算便于和标准成本、弹性预算和责任会计等直接结合,变动成本与固定成本具有不同的成本形态。

00:37

00:37变动成本法的优点是什么?:变动成本法的优点是什么?(1)变动成本法能够揭示利润和业务量之间的正常关系,有利于促使企业重视销售工作。(2)变动成本法可以提供有用的成本信息,便于科学的成本分析和成本控制。(3)变动成本法提供的成本、收益资料,便于企业进行短期经营决策。(4)采用变动成本法简化了成本核算工作。

00:15

00:15激进型投资策略的成本特点是什么?:激进型投资策略成本特点:节约流动资产的持有成本,但公司要承担较大的短缺成本。

01:46

01:46变动成本法的作用是什么?:每种产品的盈利能力资料,因为利润的规划和经营管理中许多重要的决策,都要以每种产品的盈利能力作为考虑的重要依据。2. 为正确地制定经营决策以及进行成本的计划和控制,有助于揭示产量与成本变动的内在规律,目标利润及编制弹性预算等。这些资料也有利于正确地制定短期经营决策。3. 变动成本计算便于和标准成本、弹性预算和责任会计等直接结合,变动成本与固定成本具有不同的成本形态。

00:37

00:37变动成本法的优点是什么?:变动成本法的优点是什么?(1)变动成本法能够揭示利润和业务量之间的正常关系,有利于促使企业重视销售工作。(2)变动成本法可以提供有用的成本信息,便于科学的成本分析和成本控制。(3)变动成本法提供的成本、收益资料,便于企业进行短期经营决策。(4)采用变动成本法简化了成本核算工作。

00:48

00:48统计推论法的主要优缺点是什么?:统计推论法的主要优缺点是什么?统计推论法的主要优点:1.在数据充足可靠的情况下简单易行;2.结果准确率高。统计推论法的局限性:1.由于历史事件的前提和环境已发生了变化,不一定适用于今天或未来;2.没有考虑事件的因果关系,使外推结果可能产生较大偏差。为了修正这些偏差,有时必须在历史数据的处理中加入专家或集体的经验修正。

06:44

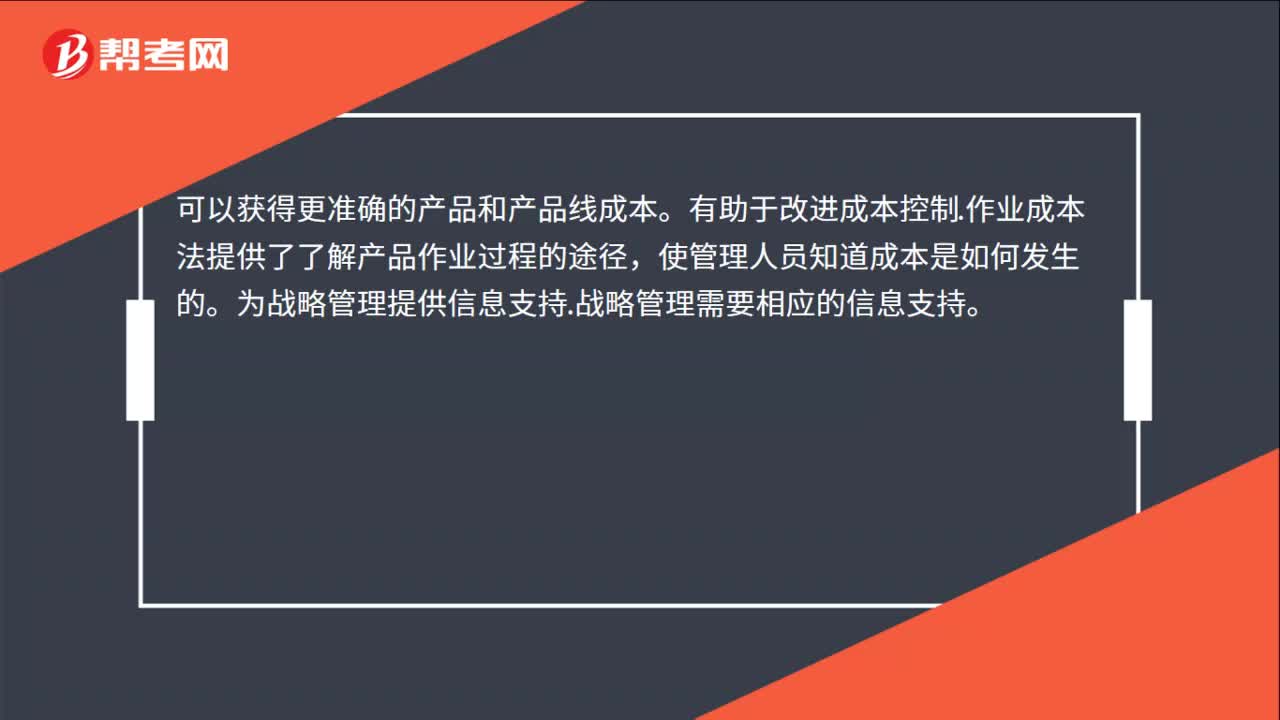

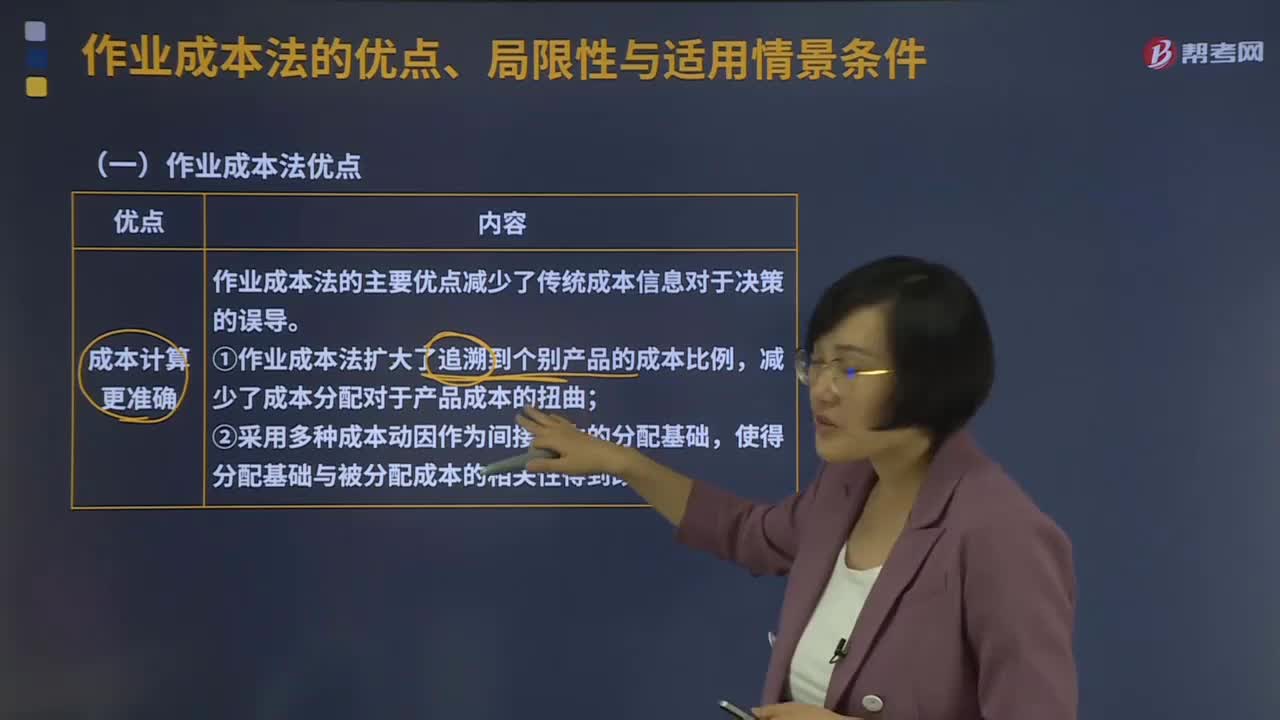

06:44作业成本法的优点、局限性与适用情景条件分别是什么?:作业成本管理是应用作业成本计算提供的信息,在管理中努力提高增加顾客价值的作业效率,作业成本管理是以提高客户价值、增加企业利润为目的,作业成本法的主要优点减少了传统成本信息对于决策的误导;①作业成本法扩大了追溯到个别产品的成本比例,②采用多种成本动因作为间接成本的分配基础,(2)成本控制与成本管理更有效,从成本动因上改进成本控制。

06:19

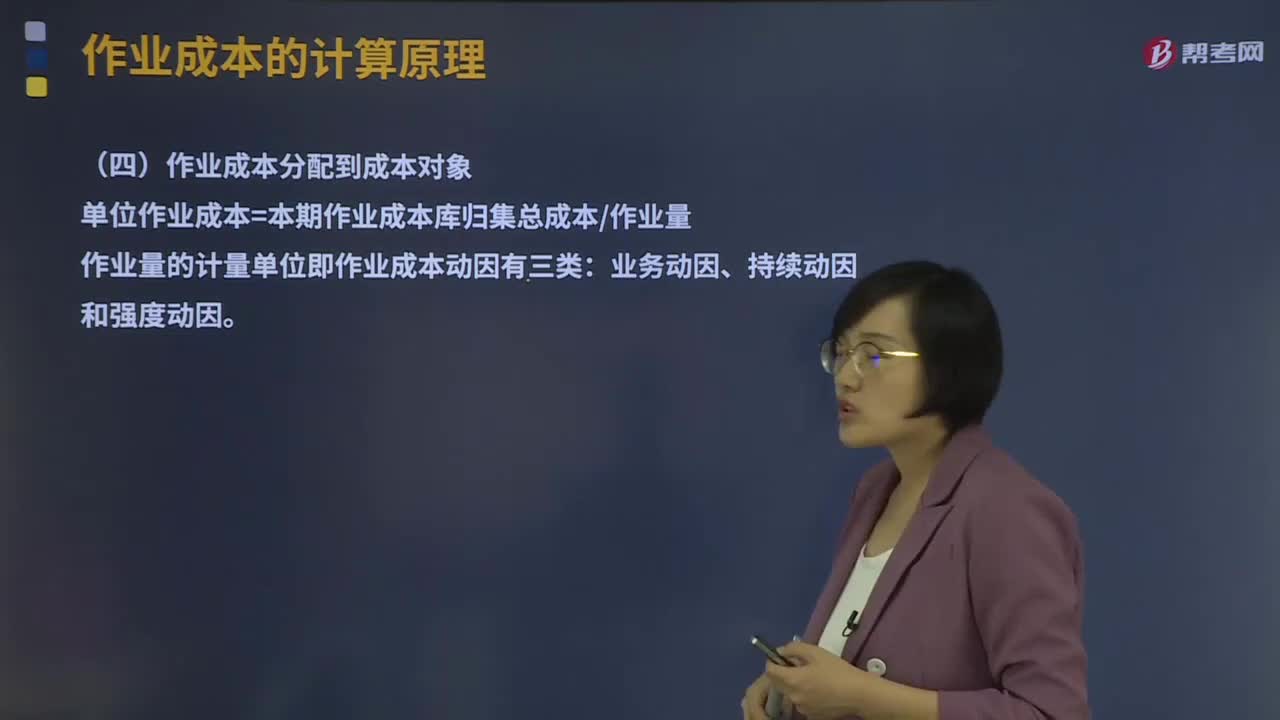

06:19什么是资源成本分配到作业及作业成本分配到成本对象?:什么是资源成本分配到作业及作业成本分配到成本对象?作业成本的计算原理有作业的认定、作业成本库的设计、资源成本分配到作业、作业成本分配到成本对象。资源成本借助于资源成本动因分配到各项作业。作业成本分配到成本对象:单位作业成本=本期作业成本库归集总成本作业量:作业量的计量单位即作业成本动因有三类。并假定执行每次作业的成本(包括耗用的时间和单位时间耗用的资源)相等。

03:24

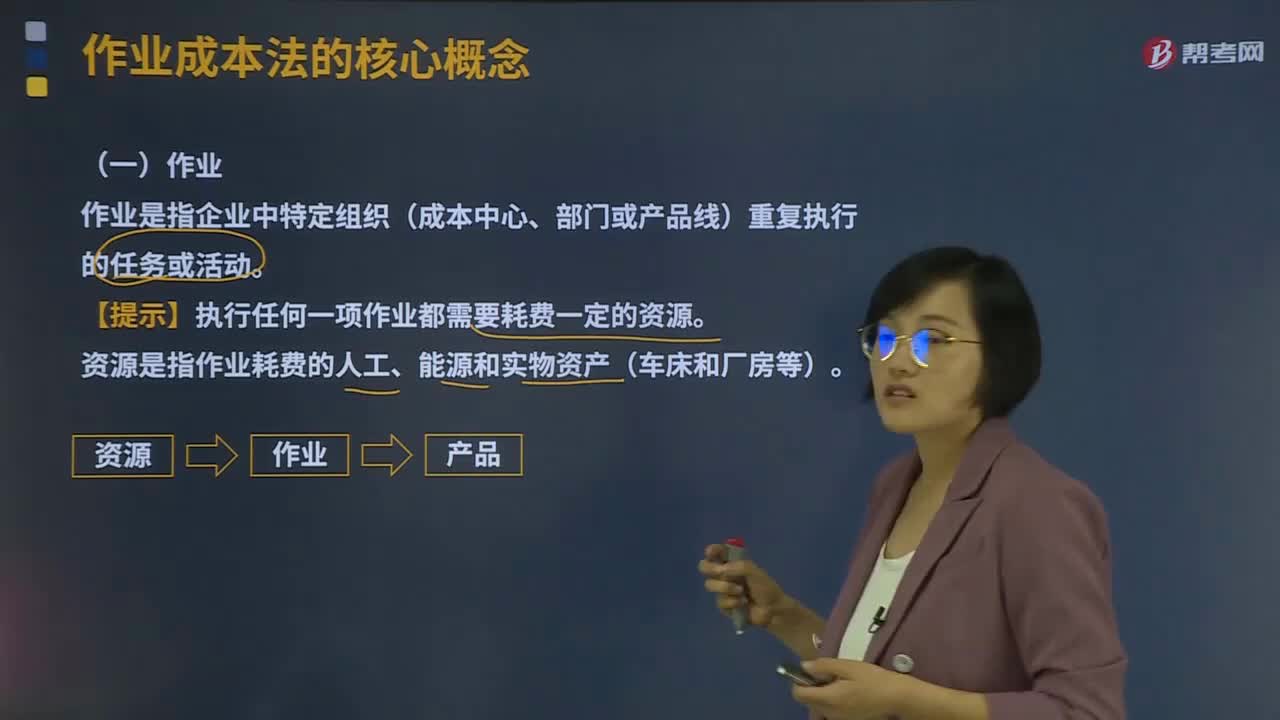

03:24作业成本法的核心概念是什么?:作业是指企业中特定组织(成本中心、部门或产品线)重复执行的任务或活动。成本动因是指作业成本或产品成本的驱动因素:产量是直接材料成本的驱动因素;即直接材料的成本动因,检验次数就是检验成本的驱动因素。即检验成本的成本动因。2、成本动因的分类。①资源成本动因是引起作业成本增加的驱动因素。依据资源成本动因可以将资源成本分配给各有关作业。②作业成本动因是引起产品成本增加的驱动因素:

07:47

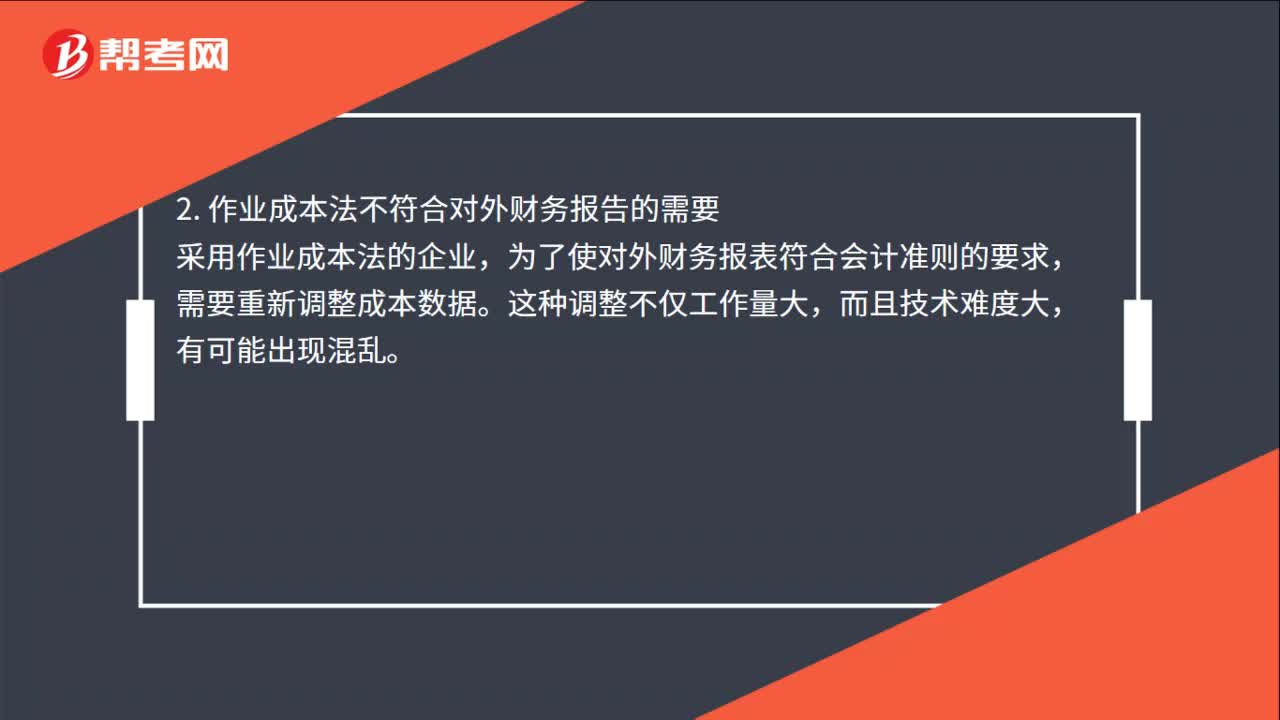

07:47作业成本法的含义是什么?:作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。将作业成本分配到成本对象,只是直接成本的范围比传统成本计算的要大,【例题·多选题】下列关于作业成本法与传统的成本计算方法(以产量为基础的完全成本计算方法)比较的说法中。A.传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配,B.传统的成本计算方法按部门归集间接费用。

06:11

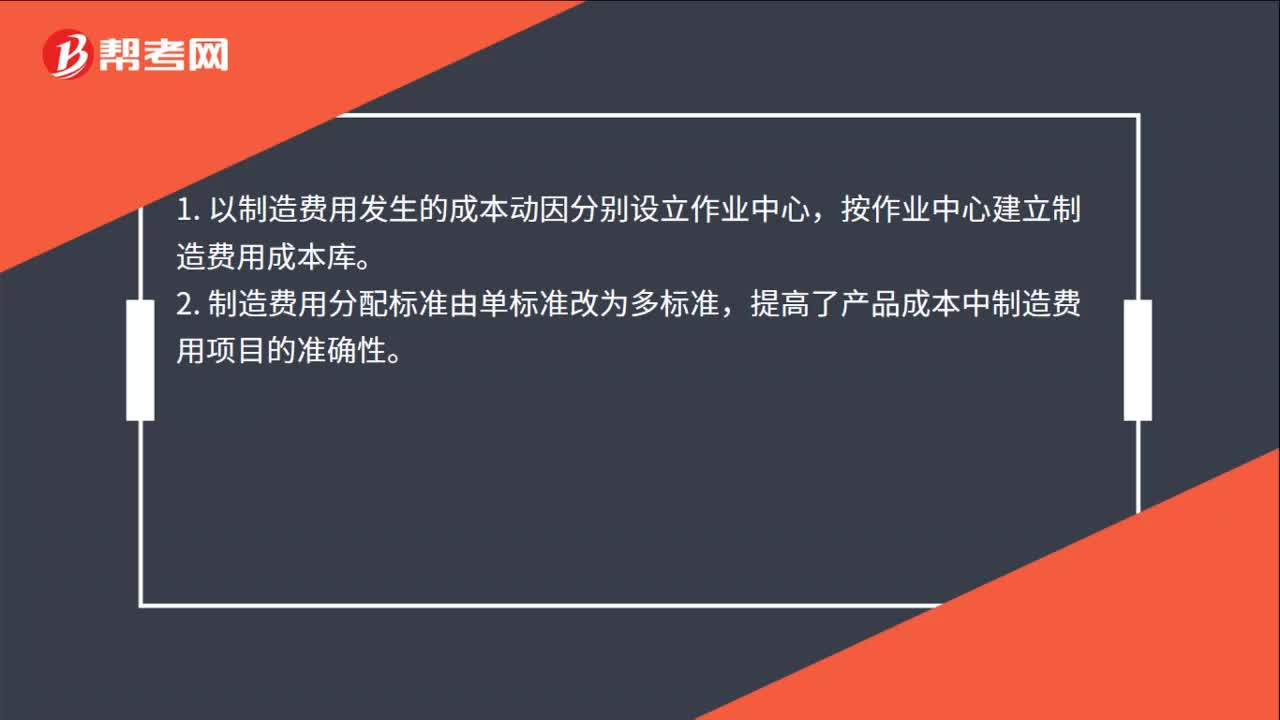

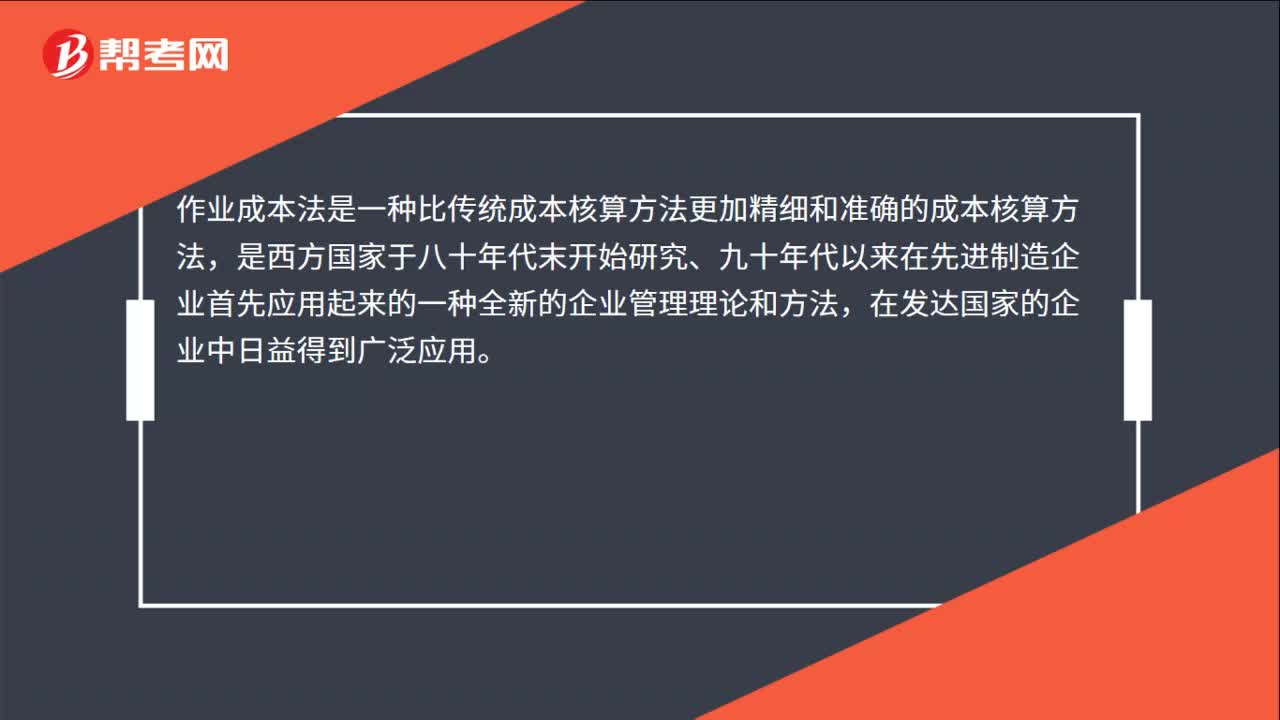

06:11作业成本法的产生背景是什么?:作业成本法的产生背景是什么?产品或劳务的成本结构亦发生重大改变。其特征就是直接人工成本比重大大下降,制造费用(主要是折旧费用等固定成本)比重大大增加,因此制造费用的分配科学与否将很大程度上决定产品成本计算的准确性和成本控制的有效性。传统的成本计算方法存在两个重要缺点:(1)将固定成本分摊给不同产品;单位产品成本下降;刺激经理人员过度生产。(2)全部按产量基础分配制造费用。高产量产品成本高估;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日