下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

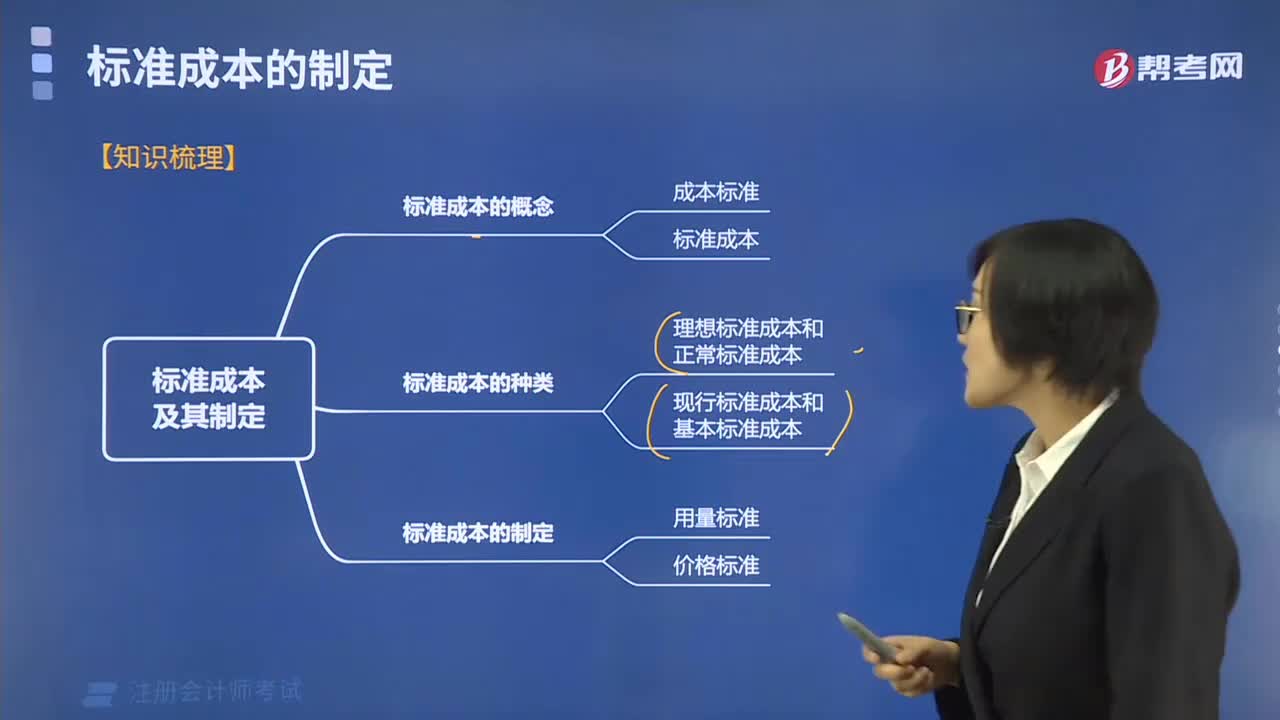

2020年注册会计师考试报名在即,网校汇总了一些关于标准成本法的知识点。这些知识点都是历年考试中的易考点,希望大家可以熟悉并掌握住。以下就是相关的知识点汇总:

【问题1】理想标准成本和正常标准成本的主要区别?

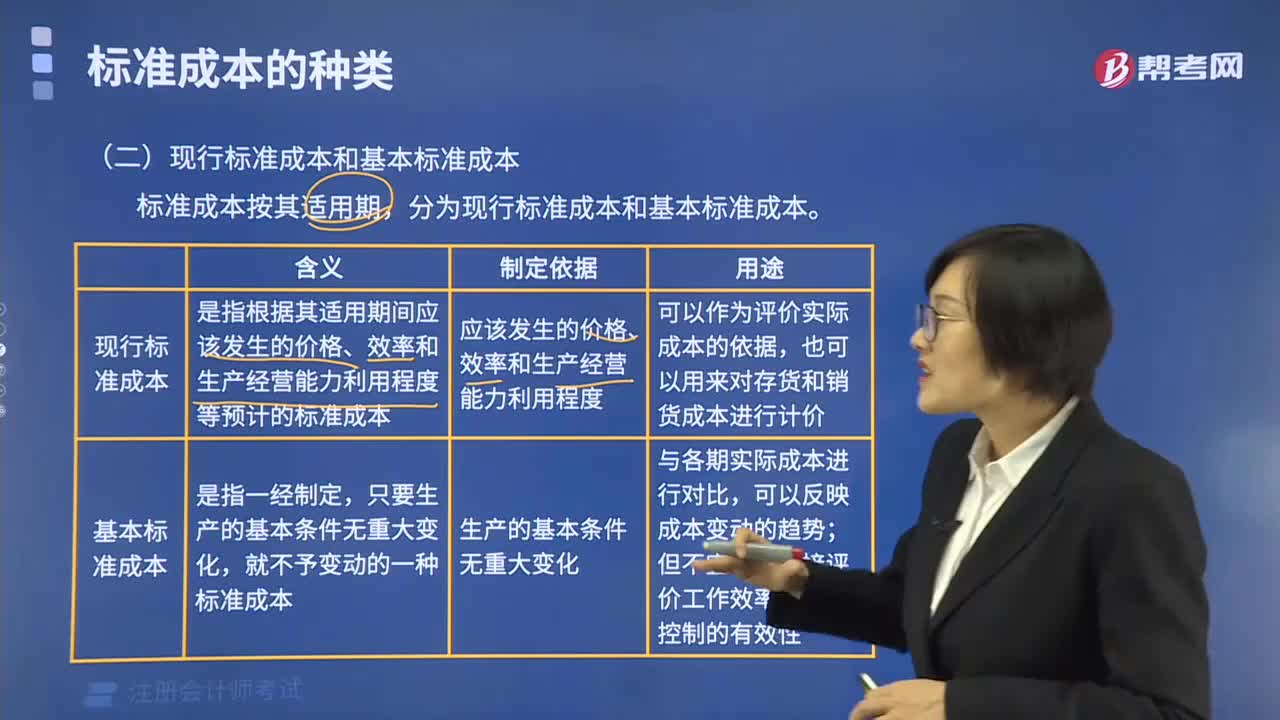

【问题2】如何区分现行标准成本和基本标准成本?

【问题3】如何判断是否发生了“生产的基本条件的重大变化”?

所谓生产的基本条件的重大变化是指产品的物理结构变化,重要原材料和劳动力价格的重要变化,生产技术和工艺的根本变化等。只有这些条件发生变化,基本标准成本才需要修订。由于市场供求变化导致的售价变化和生产经营能力利用程度变化,由于工作方法改变而引起的效率变化等,不属于生产的基本条件的重大变化。

【问题4】正常标准成本下价格标准和用量标准的具体内容。

【问题5】变动成本项目差异分析的责任归属。

【问题6】固定制造费用差异分析的两因素差异和三因素差异如何区分?

1.二因素差异分析

(1)固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数

(2)固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本

2.三因素差异分析

(1)耗费差异=固定制造费用实际数-固定制造费用预算数 =固定制造费用实际数-固定制造费用标准分配率×生产能量 (2)闲置能量差异=固定制造费用预算-实际工时×固定制造费用标准分配率 =(生产能量-实际工时)×固定制造费用标准分配率

(3)效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率

3.总结:

(1)二因素和三因素中的耗费差异是一样的。

(2)闲置能量差异+效率差异=(固定制造费用标准分配率×生产能量-实际工时×固定制造费用标准分配率)+(实际工时×固定制造费用标准分配率-实际产量标准工时×固定制造费用标准分配率)=固定制造费用标准分配率×生产能量-实际产量标准工时×固定制造费用标准分配率=固定制造费用预算数-固定制造费用标准成本=固定制造费用能量差异

【问题7】如何区分作业成本法下的成本动因和作业成本动因?

(1)资源是指作业耗费的人工、能源和实物资产(车床和厂房等)。

资源成本动因:是引起作业成本增加的驱动因素,依据资源成本动因可以将资源成本分配给各有关作业。

(2)作业成本动因:是引起产品成本增加的驱动因素,依据作为成本动因可以将作为成本分配给各产品。

(3)作业成本法的基本指导思想是,“作业消耗资源、产品(服务或顾客)消耗作业”。根据这一指导思想,作业成本法把成本计算过程划分为两个阶段。

作业成本法下,间接成本的分配路径是:“资源→作业→产品”。

【问题8】作业成本法的成本分配的主要方法及适用。

作业成本法的成本分配主要使用追溯和动因分配,尽可能减少不准确的分摊,因此能够提供更加真实、准确的成本信息。

(1)成本追溯,是指把成本直接分配给相关的成本对象。

【提示】使用直接追溯方式得到的产品成本是最准确的

(2)动因分配,是指根据成本动因将成本分配到各成本对象的过程。

【提示】动因分配虽然不像追溯那样准确,但只要因果关系建立恰当,成本分配的结果同样可以达到较高的准确程度.

(3)分摊,有些成本既不能追溯,也不能合理、方便地找到成本动因,只好使用产量作为分配基础,将其强制分摊给成本对象。

【问题9】如何区分单位级、批次级、品种级、生产维持级作业?

【问题10】作业成本动因的种类。

以上就是注册会计师《财务成本管理》中标准成本法的相关知点总结。大家快学习起来吧~

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料