下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

00:36作业成本核算模型是什么?:作业成本核算模型是什么?作业成本核算模型是实施作业成本法(Activity-Based Costing)的基础,是对作业成本法核算体系的描述,因此作业成本核算模型在作业成本法的实施过程中具有重要地位。作业成本要素是构成作业成本核算模型的元素,他们按照一定规则组合在一起形成作业成本核算模型。

00:48

00:48统计推论法的主要优缺点是什么?:统计推论法的主要优缺点是什么?统计推论法的主要优点:1.在数据充足可靠的情况下简单易行;2.结果准确率高。统计推论法的局限性:1.由于历史事件的前提和环境已发生了变化,不一定适用于今天或未来;2.没有考虑事件的因果关系,使外推结果可能产生较大偏差。为了修正这些偏差,有时必须在历史数据的处理中加入专家或集体的经验修正。

00:39

00:39敏感程度法的特点是什么?:敏感程度法的特点:优点:计算过程简单,也易于理解。缺点:在进行敏感性分析时,只允许一个变量发生变动,而假设其他变量保持不变,没有给出每一个数值发生的可能性。敏感程度法是根据选定变量的敏感系数评价项目的特有风险。敏感系数=目标值变动百分比选定变量变动百分比。

00:34

00:34会计的主要作用是什么?:会计的主要作用是什么?会计的主要作用是有利于保护投资者和债权人的利益;有利于吸收社会投资;有利于政府的宏观管理公司在统一的财务、会计制度规定下筹集分配资金,记录反映经济业务,有利于政府掌握情况,制定政策,实施管理。

01:30

01:30头脑风暴法的特点是什么?:头脑风暴法的特点联想反应、热情感染、竞争意识、个人欲望。联想是产生新观念的基本过程,在集体讨论问题的过程中,每提出一个新的观念。相继产生一连串的新观念,形成新观念堆。为创造性地解决问题提供了更多的可能性,集体讨论问题能激发人的热情,人人自由发言、相互影响、相互感染,最大限度地发挥创造性地思维能力,竞争意识,不断地开动思维机器,新奇观念,在有竞争意识的情况下,人的心理活动效率可增加50%或更多。

02:44

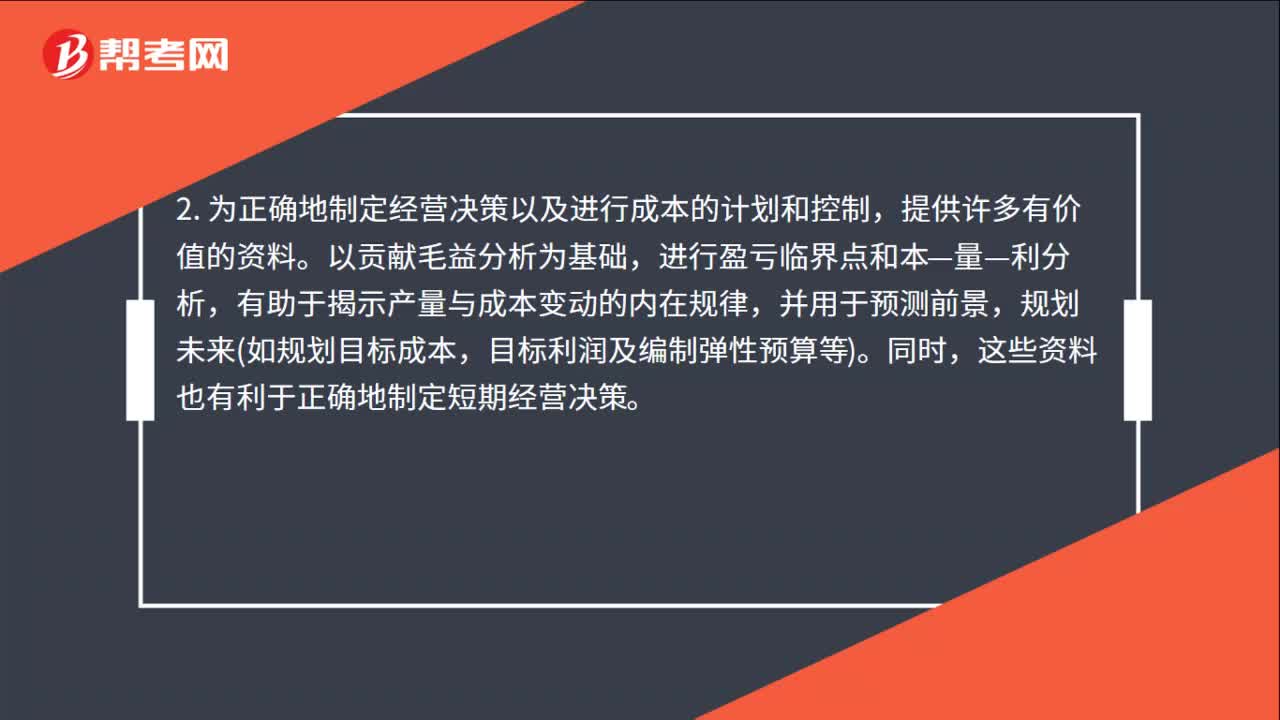

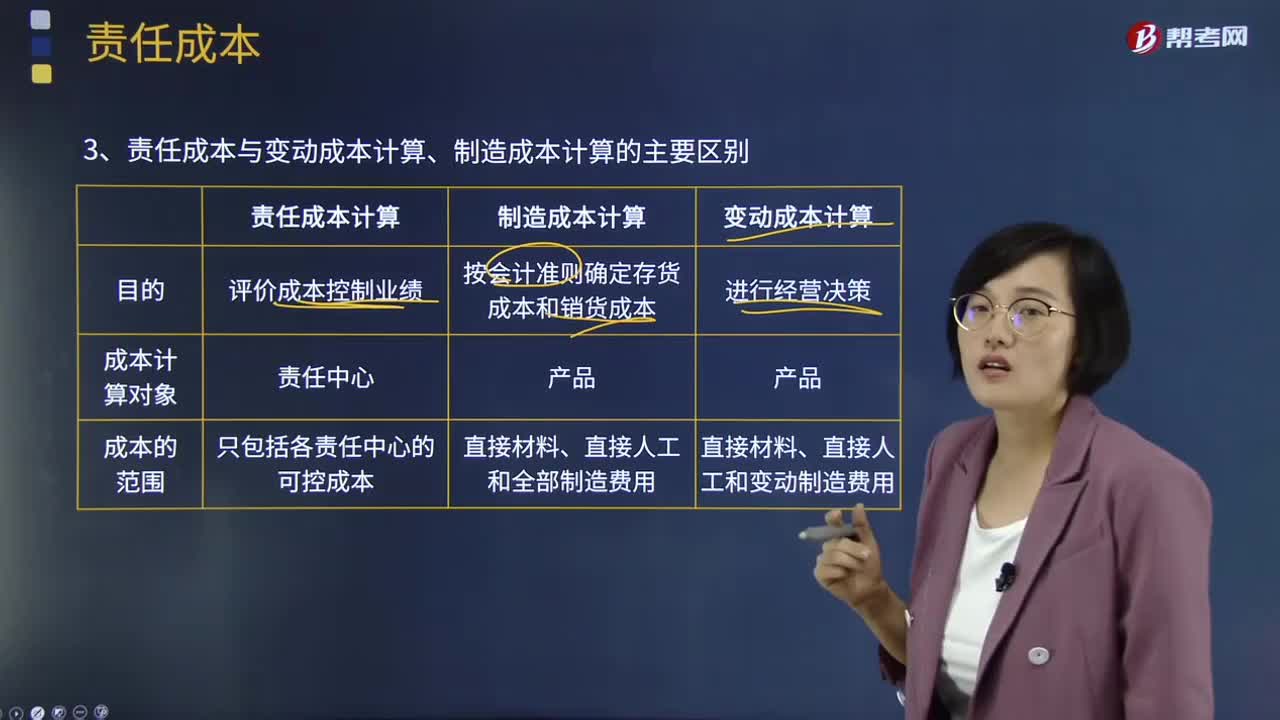

02:44责任成本与变动成本计算、制造成本计算的主要区别是什么?:责任成本与变动成本计算、制造成本计算的主要区别是什么?责任成本计算、变动(边际)成本计算和制造成本计算,计算产品的完全成本是为了按会计准则确定存货成本和期间损益;变动成本计算和制造成本计算以产品为成本计算的对象,责任成本计算的范围是各责任中心的可控成本;(4)共同费用在成本对象间分摊的原则不同,制造成本计算按受益原则归集和分摊费用;变动成本计算只分摊变动制造费用。

06:44

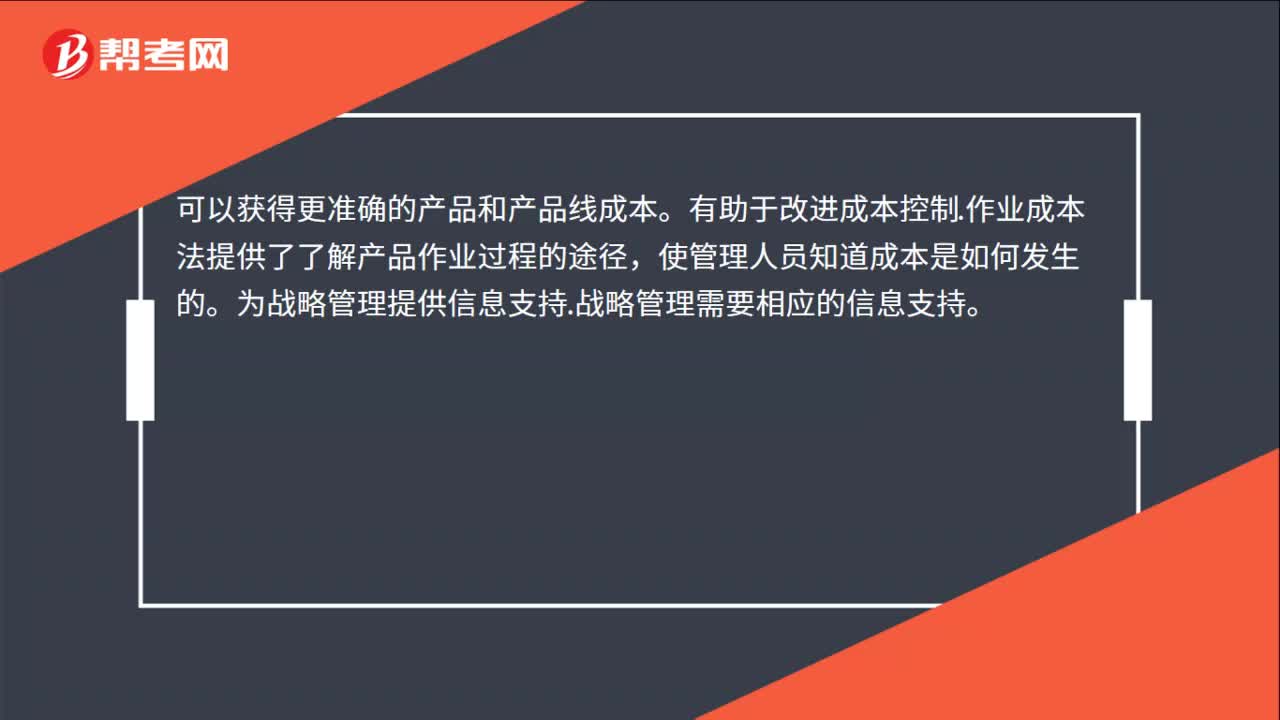

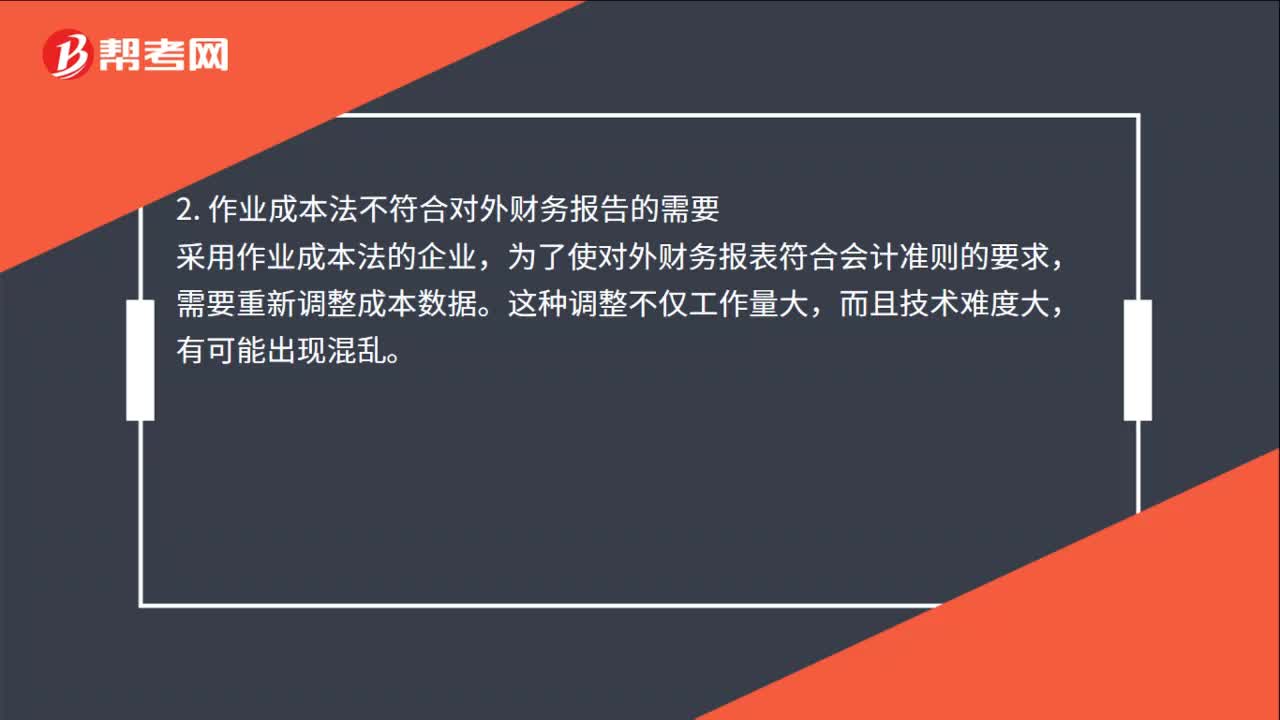

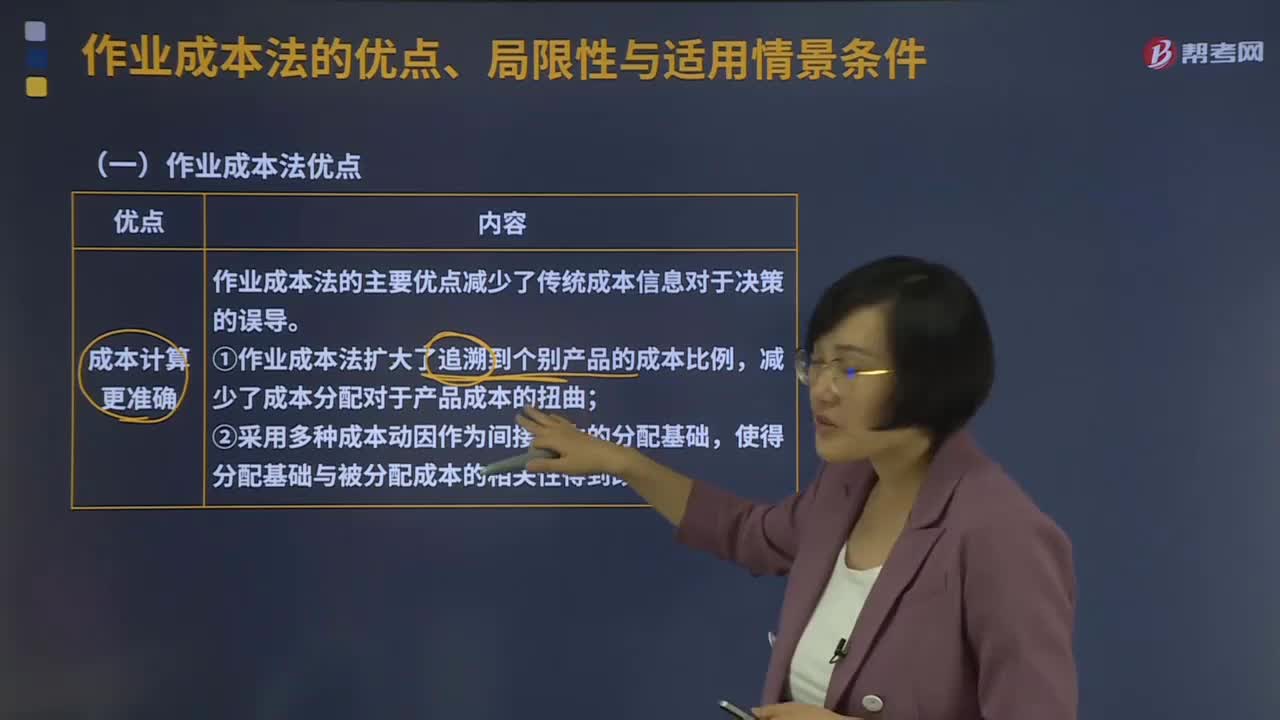

06:44作业成本法的优点、局限性与适用情景条件分别是什么?:作业成本管理是应用作业成本计算提供的信息,在管理中努力提高增加顾客价值的作业效率,作业成本管理是以提高客户价值、增加企业利润为目的,作业成本法的主要优点减少了传统成本信息对于决策的误导;①作业成本法扩大了追溯到个别产品的成本比例,②采用多种成本动因作为间接成本的分配基础,(2)成本控制与成本管理更有效,从成本动因上改进成本控制。

06:19

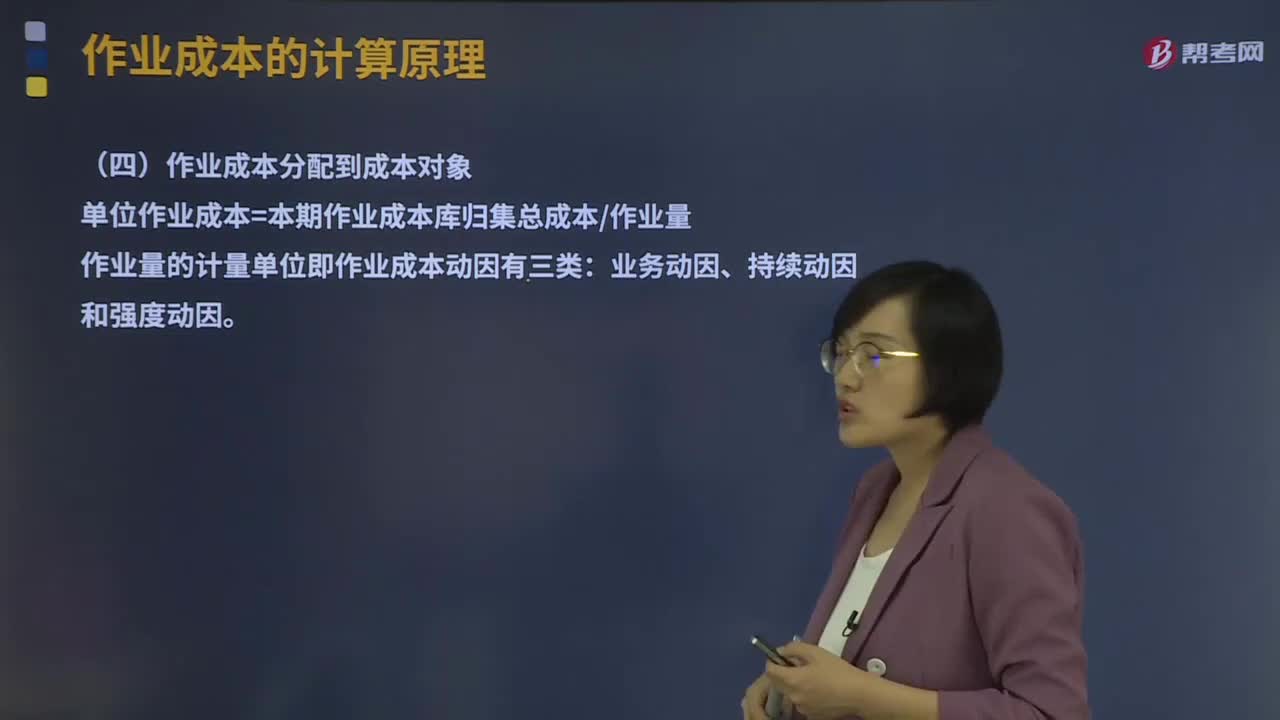

06:19什么是资源成本分配到作业及作业成本分配到成本对象?:什么是资源成本分配到作业及作业成本分配到成本对象?作业成本的计算原理有作业的认定、作业成本库的设计、资源成本分配到作业、作业成本分配到成本对象。资源成本借助于资源成本动因分配到各项作业。作业成本分配到成本对象:单位作业成本=本期作业成本库归集总成本作业量:作业量的计量单位即作业成本动因有三类。并假定执行每次作业的成本(包括耗用的时间和单位时间耗用的资源)相等。

03:24

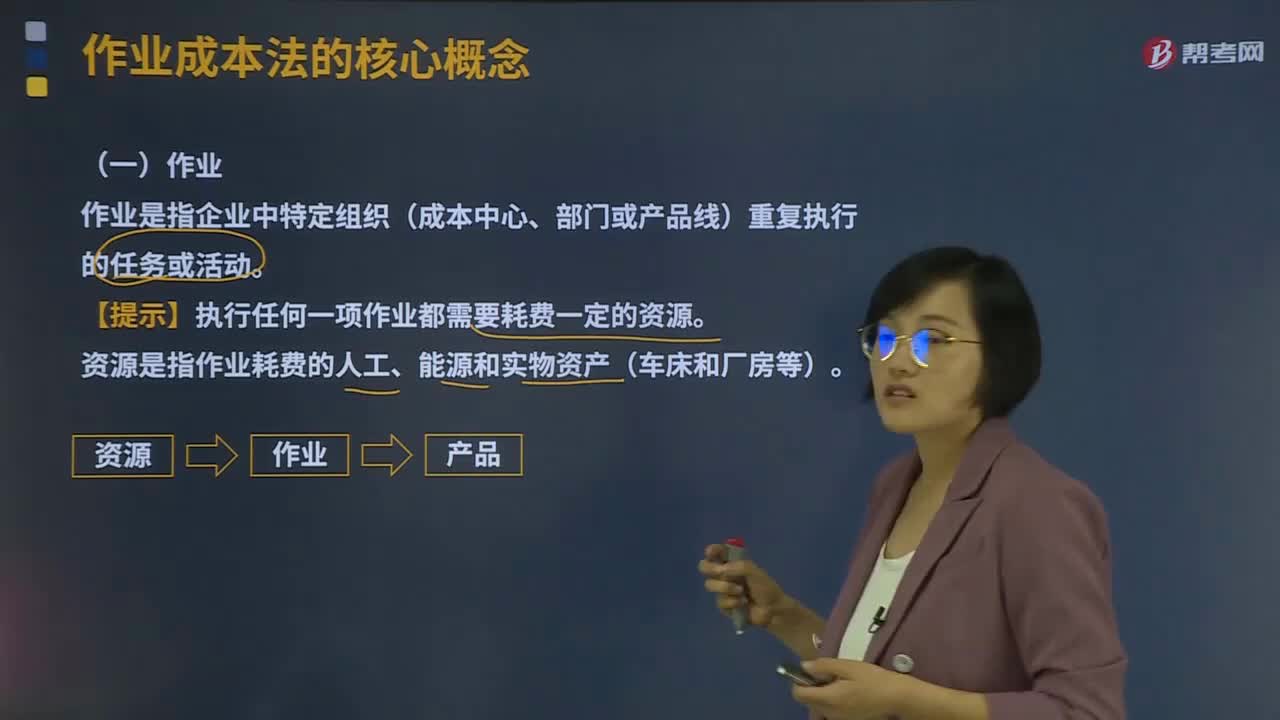

03:24作业成本法的核心概念是什么?:作业是指企业中特定组织(成本中心、部门或产品线)重复执行的任务或活动。成本动因是指作业成本或产品成本的驱动因素:产量是直接材料成本的驱动因素;即直接材料的成本动因,检验次数就是检验成本的驱动因素。即检验成本的成本动因。2、成本动因的分类。①资源成本动因是引起作业成本增加的驱动因素。依据资源成本动因可以将资源成本分配给各有关作业。②作业成本动因是引起产品成本增加的驱动因素:

07:47

07:47作业成本法的含义是什么?:作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。将作业成本分配到成本对象,只是直接成本的范围比传统成本计算的要大,【例题·多选题】下列关于作业成本法与传统的成本计算方法(以产量为基础的完全成本计算方法)比较的说法中。A.传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配,B.传统的成本计算方法按部门归集间接费用。

06:11

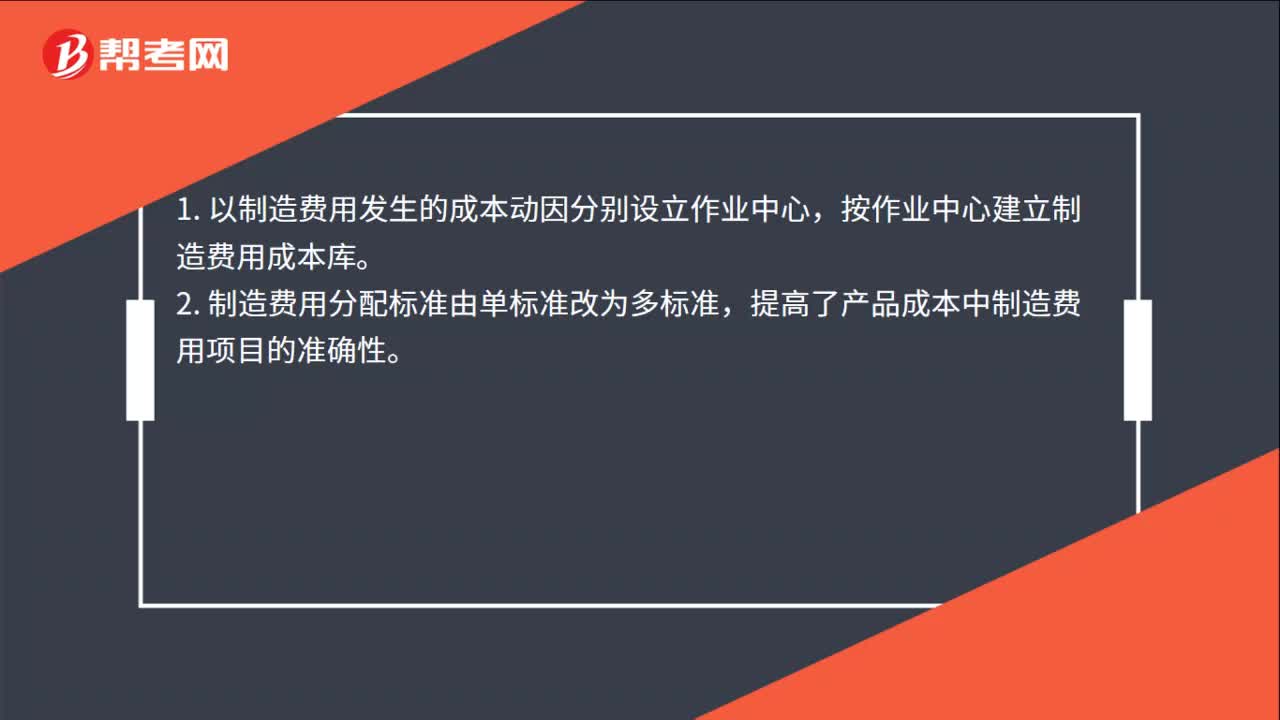

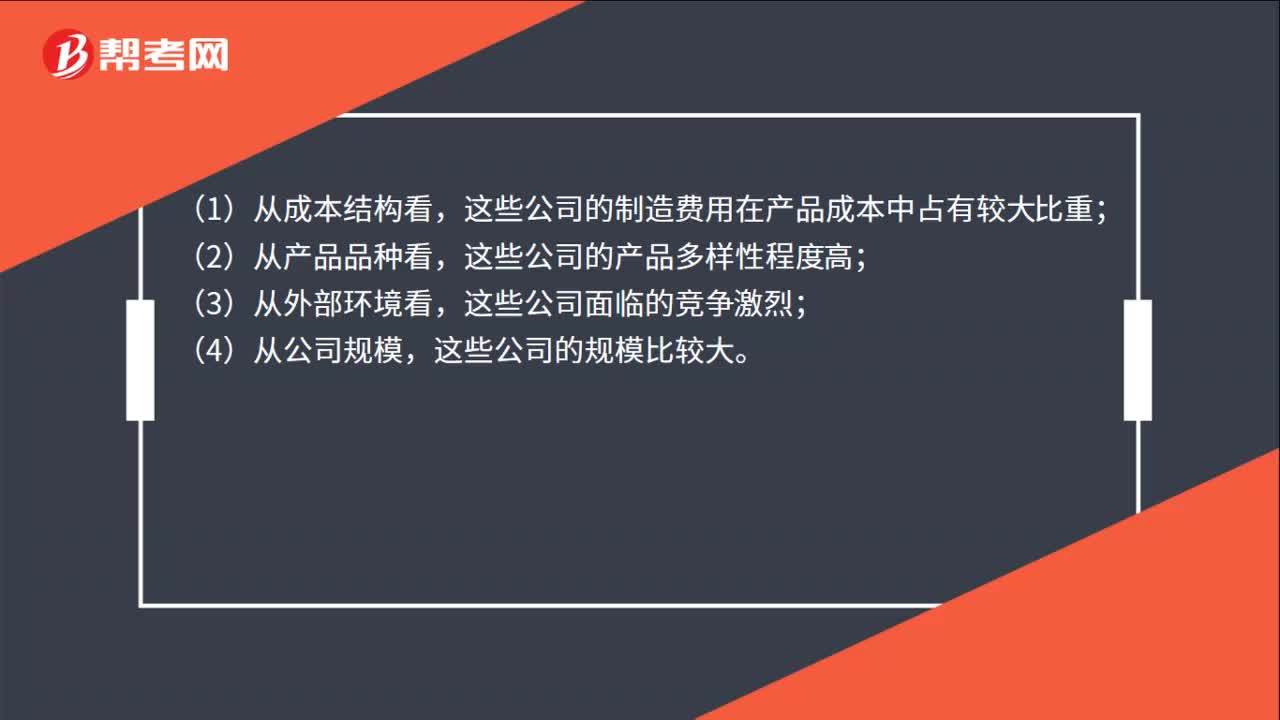

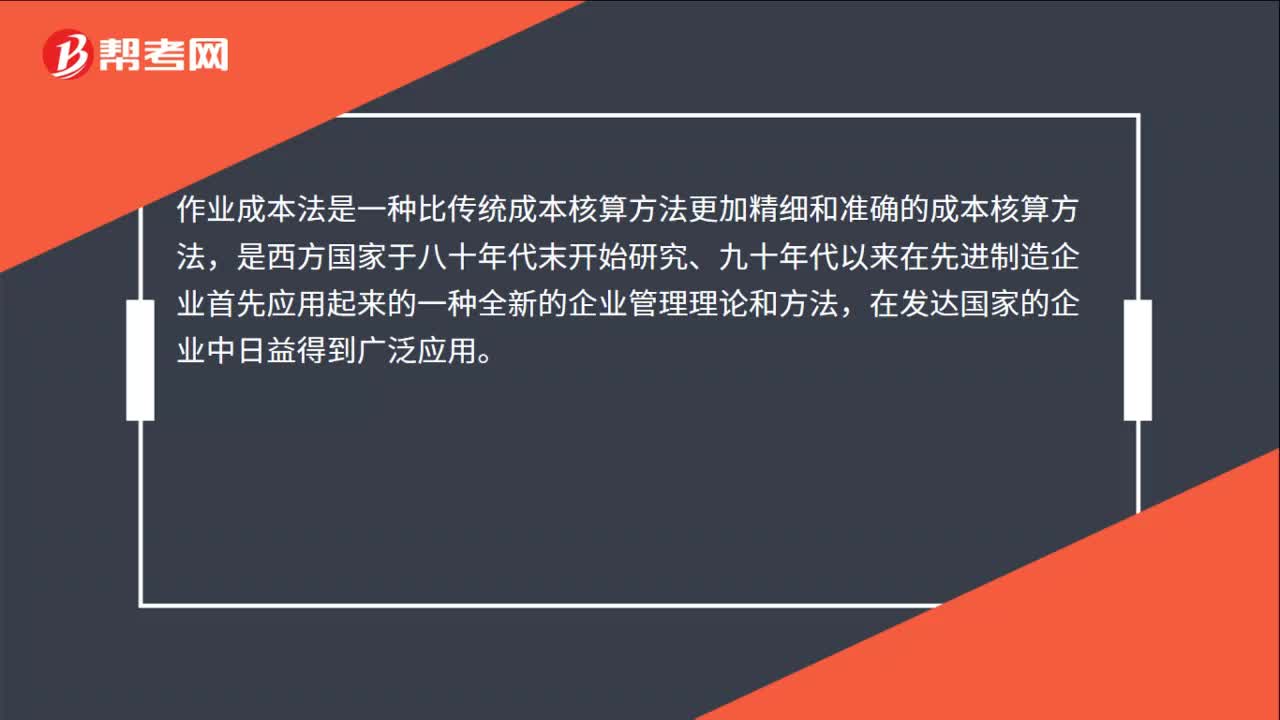

06:11作业成本法的产生背景是什么?:作业成本法的产生背景是什么?产品或劳务的成本结构亦发生重大改变。其特征就是直接人工成本比重大大下降,制造费用(主要是折旧费用等固定成本)比重大大增加,因此制造费用的分配科学与否将很大程度上决定产品成本计算的准确性和成本控制的有效性。传统的成本计算方法存在两个重要缺点:(1)将固定成本分摊给不同产品;单位产品成本下降;刺激经理人员过度生产。(2)全部按产量基础分配制造费用。高产量产品成本高估;

00:52

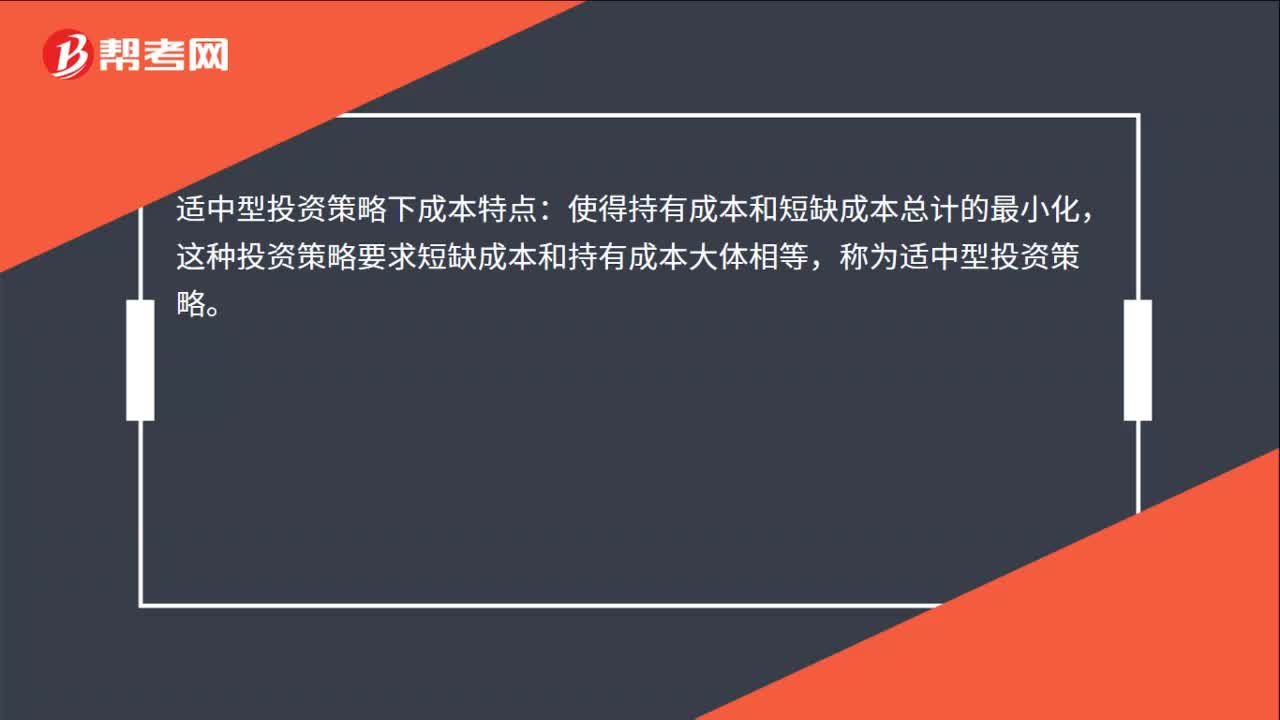

00:52敏感分析法的特点是什么?:敏感分析法的特点是什么?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。若某参数的小幅度变化能导致经济效果指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。敏感性分析主要包括最大最小法和敏感程度法两种分析方法。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日