下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:24

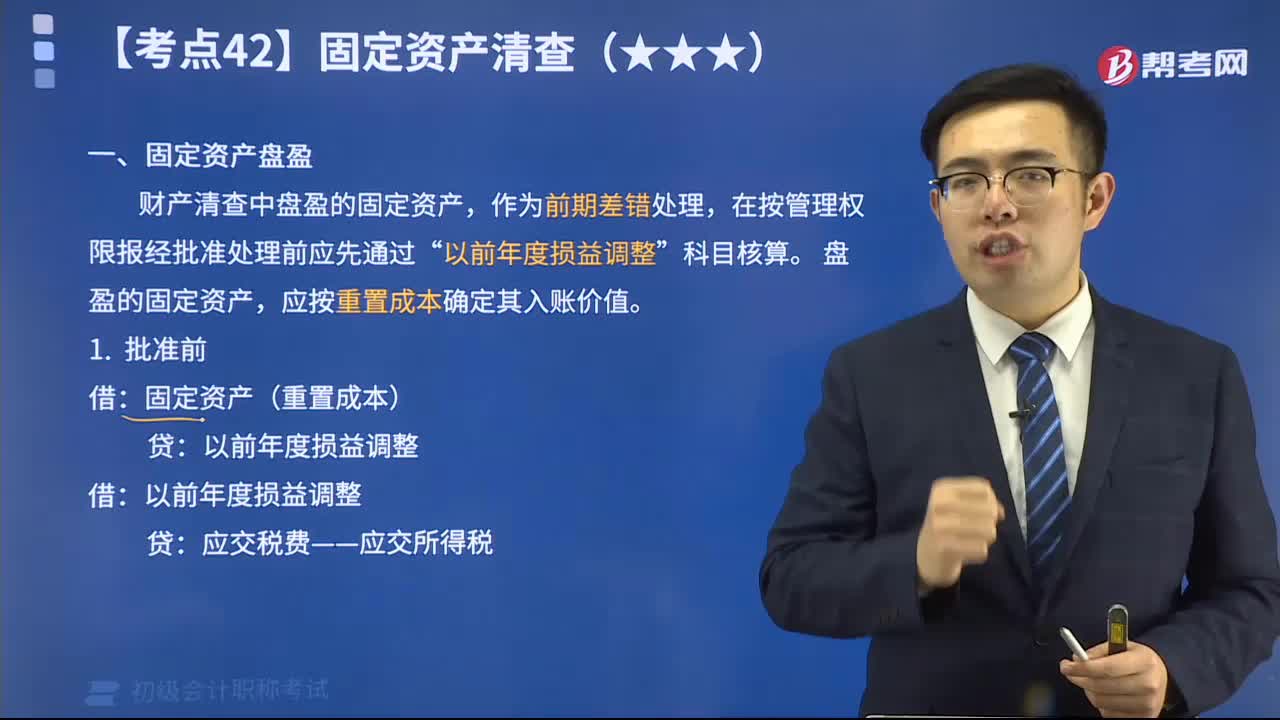

08:24固定资产盘盈时怎么处理?:固定资产盘盈时怎么处理?财产清查中盘盈的固定资产,盘盈的固定资产,应按重置成本确定其入账价值。固定资产盘盈时,固定资产(重置成本):应交税费——应交所得税。利润分配——未分配利润,【2018年初级会计职称考试真题】盘盈固定资产时初始入账价值的计量属性是( ),【解析】盘盈的固定资产:应按重置成本确定初始入账价值:【2018年初级会计职称考试真题】企业在财产清查中盘盈的固定资产:

00:29

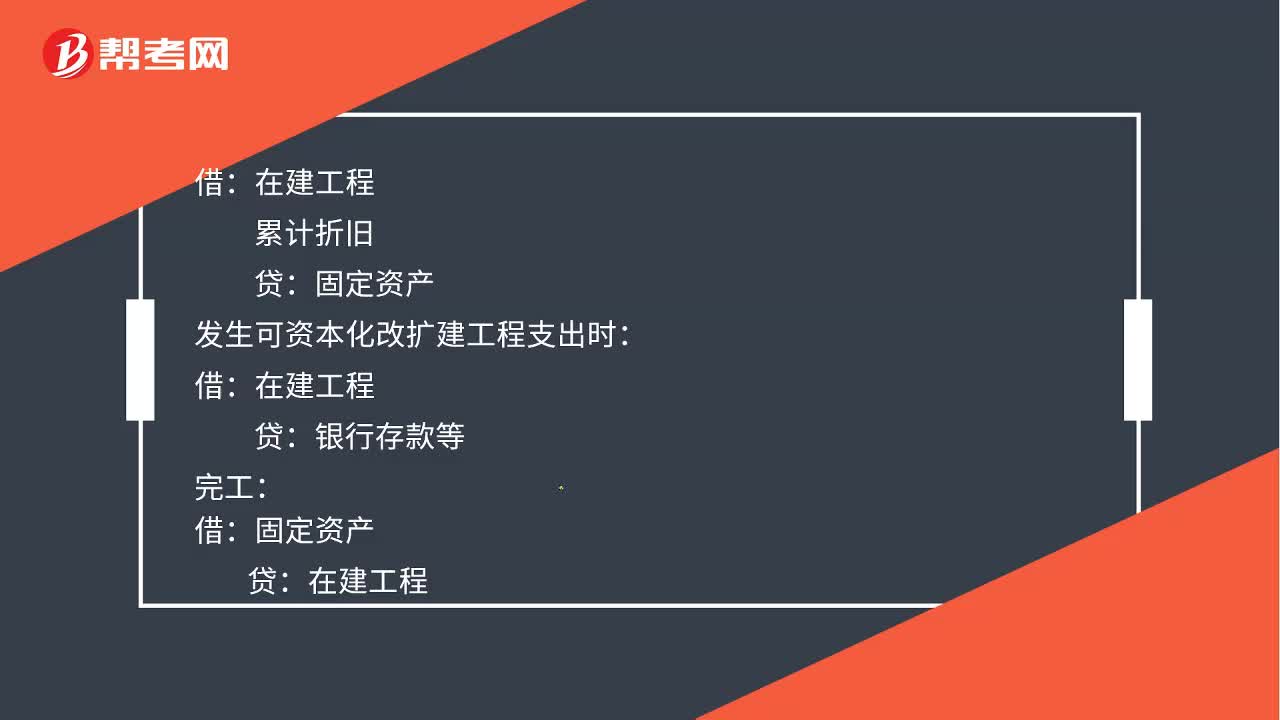

00:29计提固定资产减值准备会计分录如何处理?:计提固定资产减值准备会计分录如何处理?累计折旧:发生可资本化改扩建工程支出时:贷银行存款等完工借固定资产贷在建工程

00:49

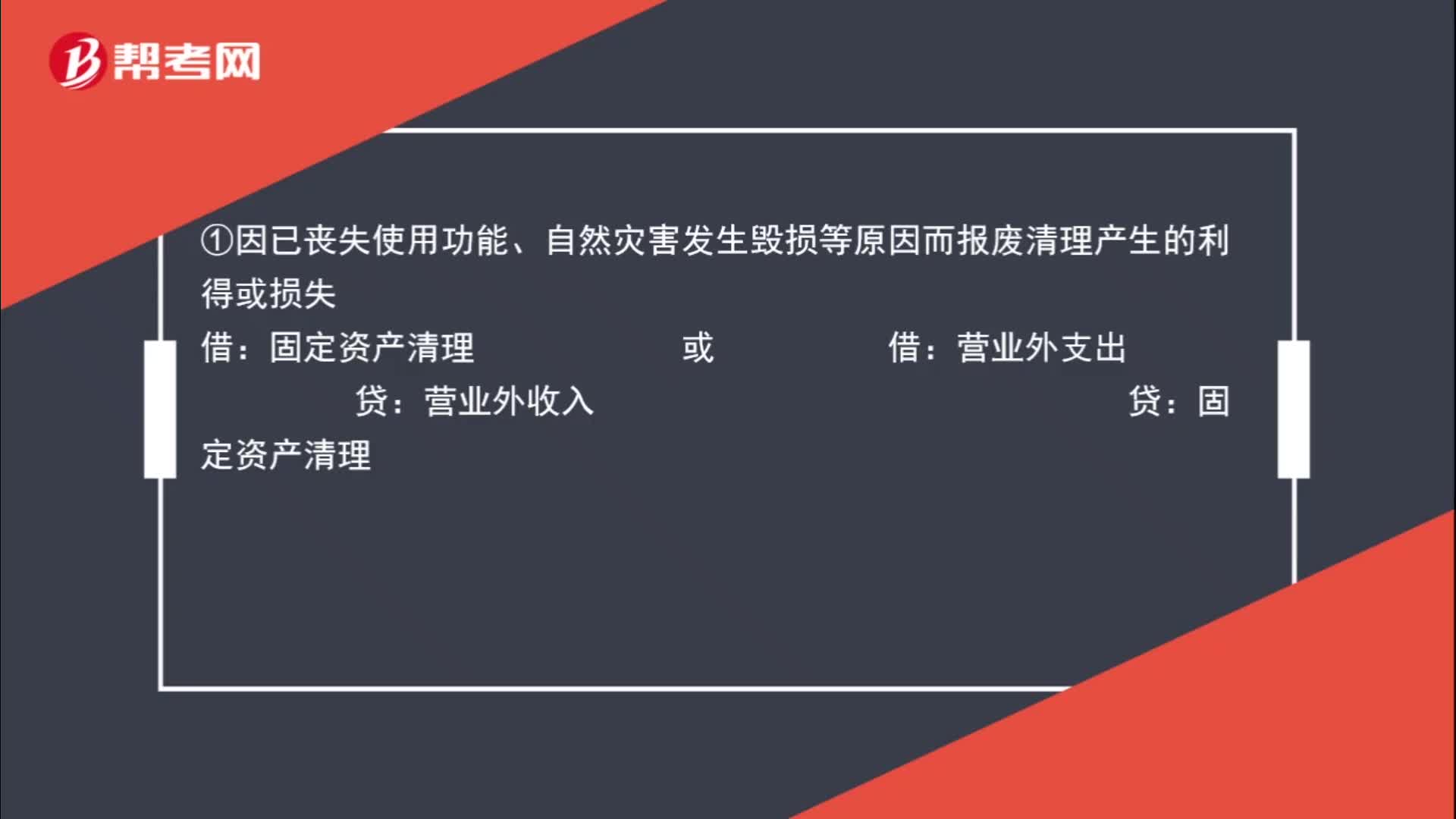

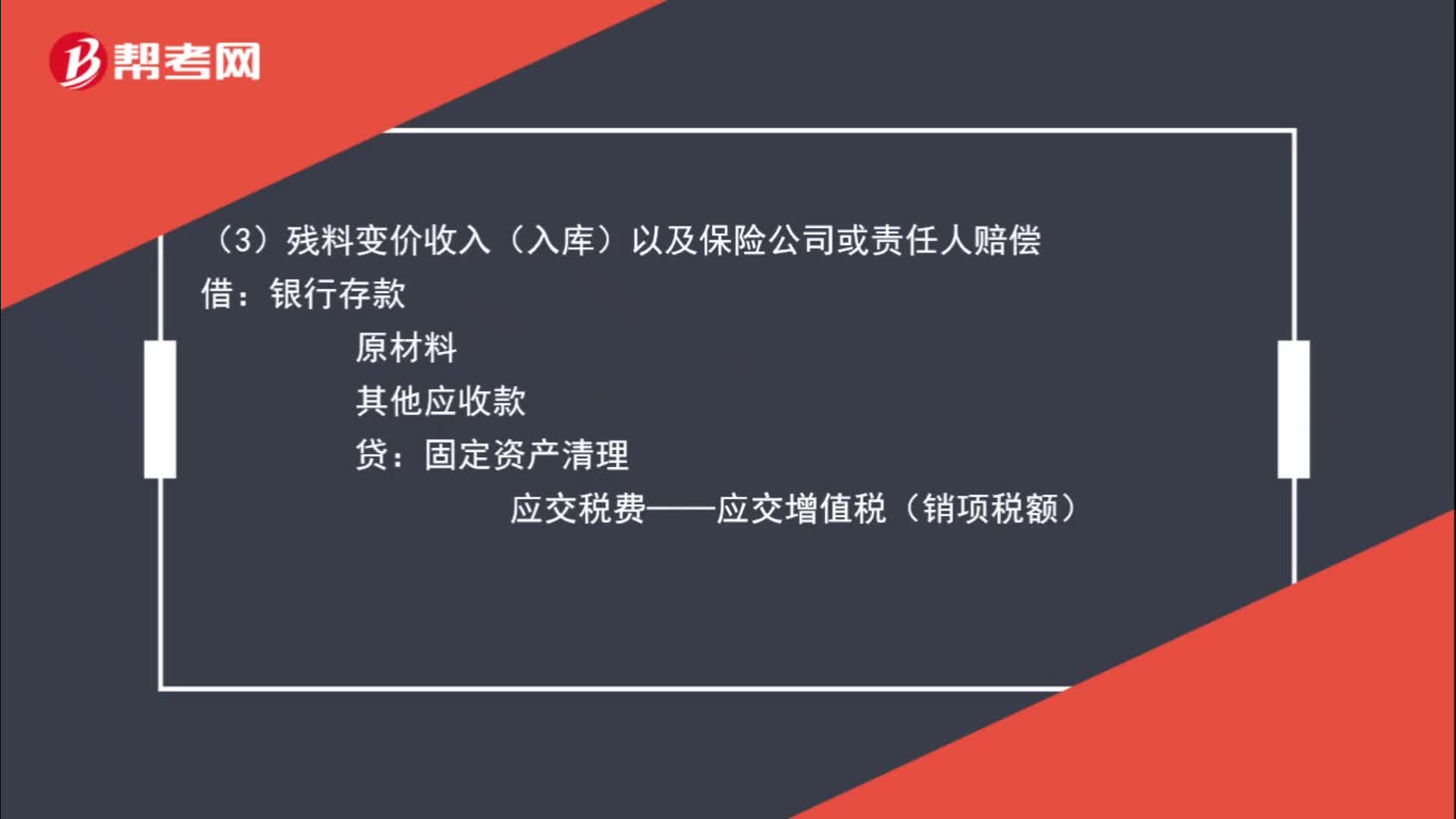

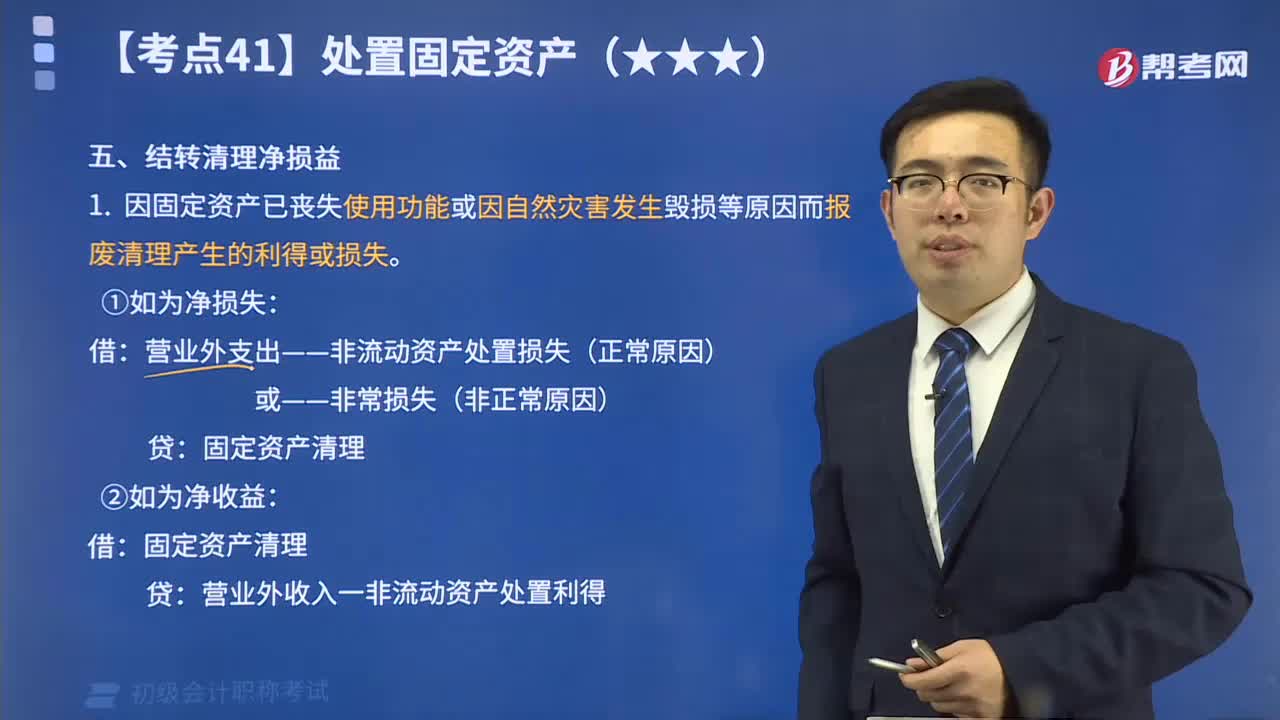

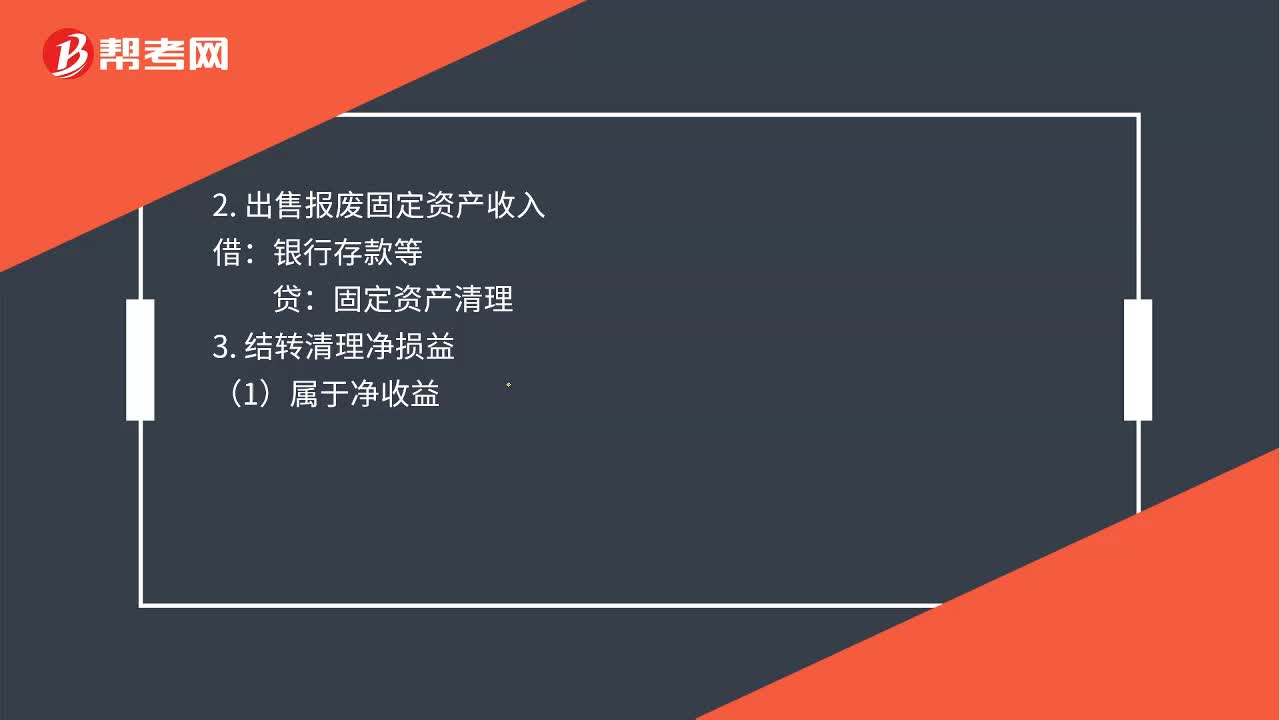

00:49固定资产提前报废中营业外支出和固定资产清理怎么用?:固定资产提前报废中营业外支出和固定资产清理怎么用?1.报废转出时:累计折旧:固定资产减值准备:固定资产:2. 出售报废固定资产收入:银行存款等3. 结转清理净损益(1)属于净收益固定资产清理贷营业外收入(2)属于净损失借营业外支出贷固定资产清理

00:24

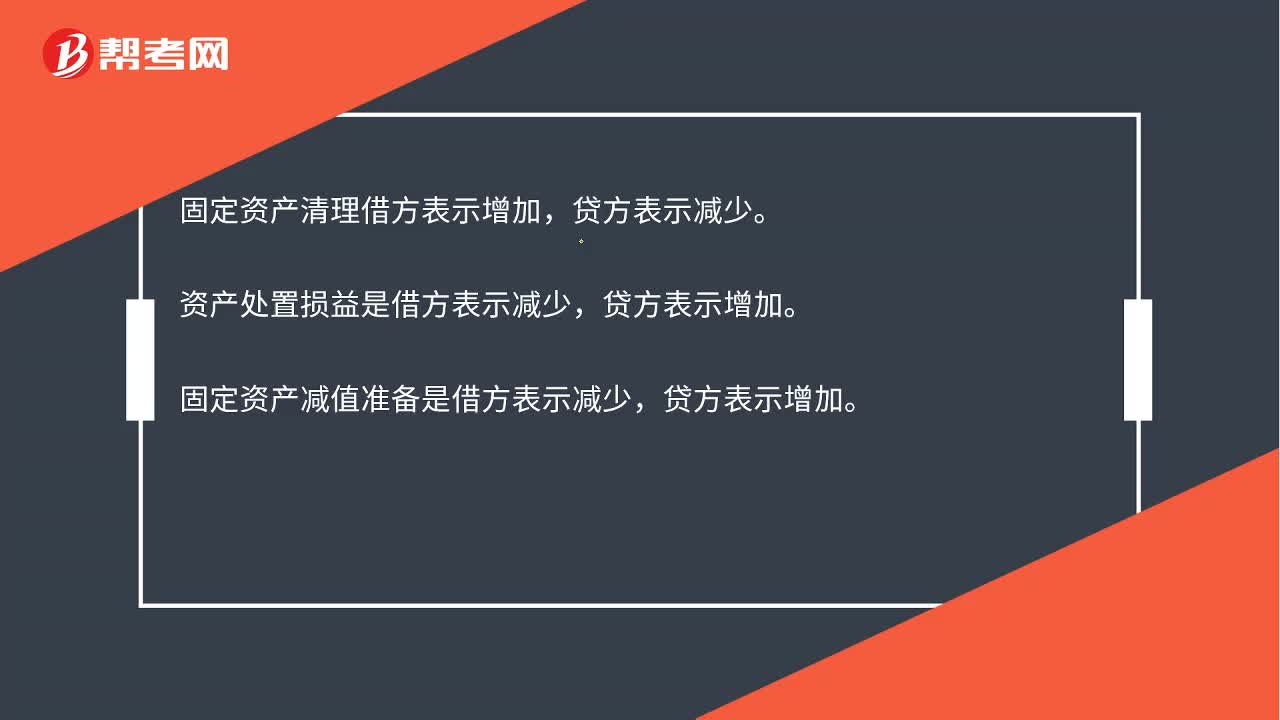

00:24固定资产清理借贷方哪个表示增减?:固定资产清理借贷方哪个表示增减?固定资产清理借方表示增加,贷方表示减少。资产处置损益是借方表示减少,固定资产减值准备是借方表示减少,贷方表示增加。

00:36

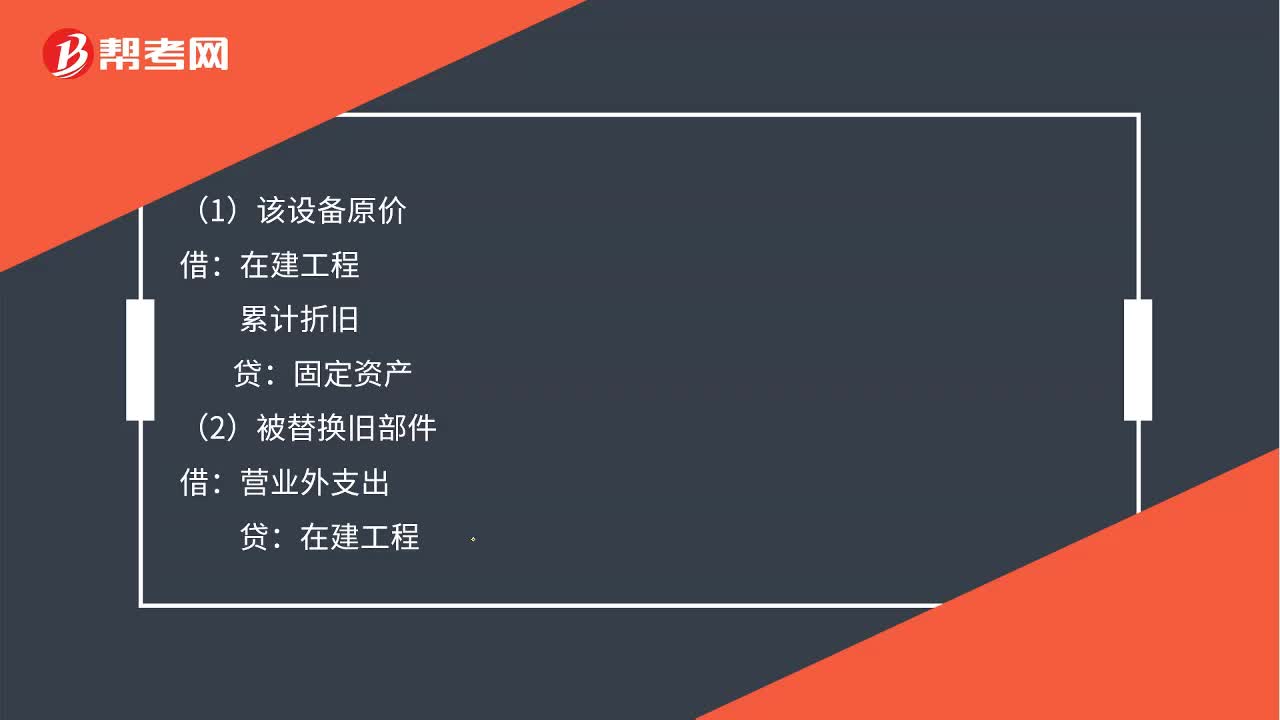

00:36固定资产发生的后续支出如何做分录?:固定资产发生的后续支出如何做分录?(1)该设备原价:在建工程:累计折旧:(2)被替换旧部件:营业外支出(3)发生资本化支出贷银行存款(4)计提折旧借固定资产贷在建工程

00:28

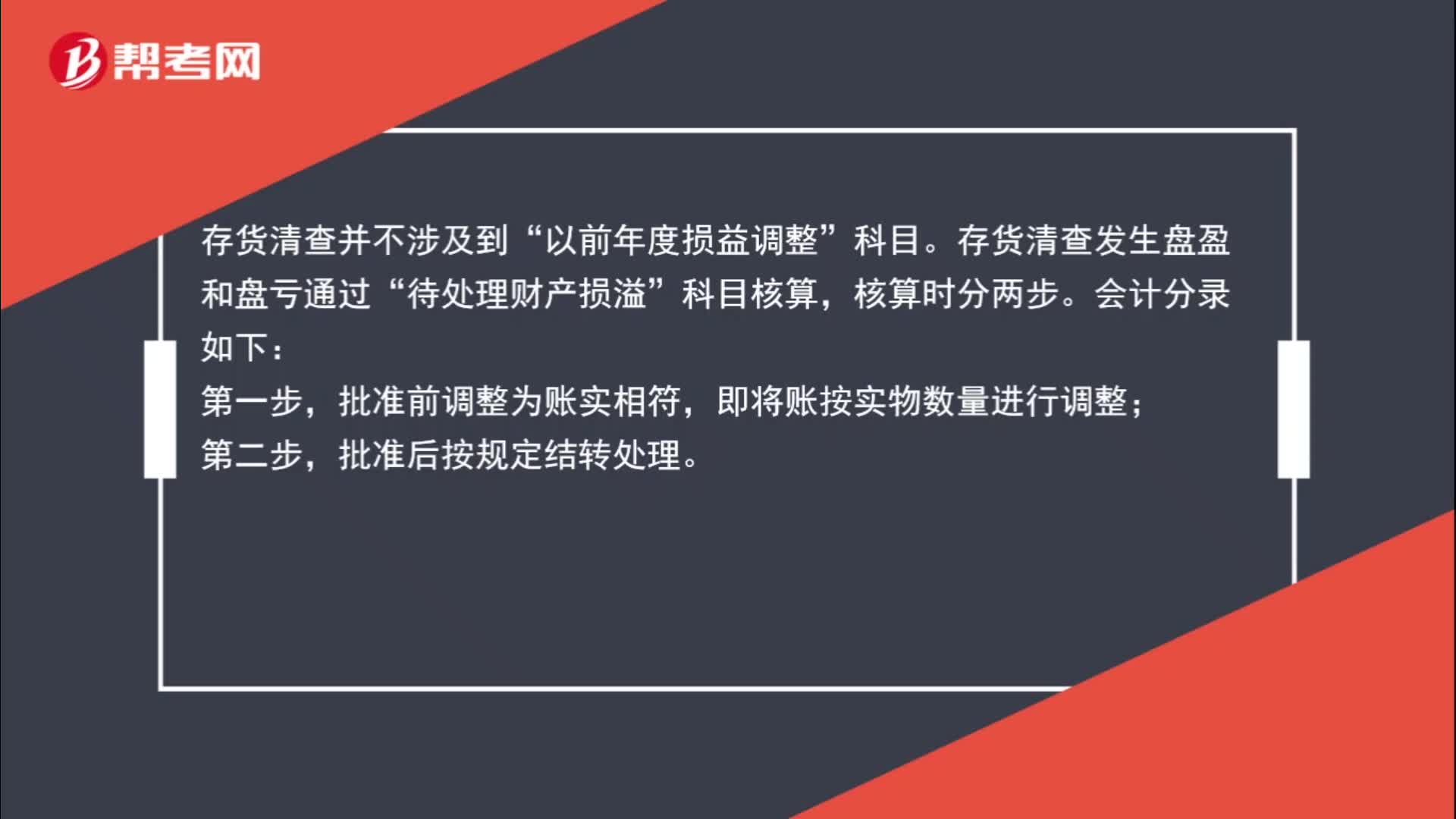

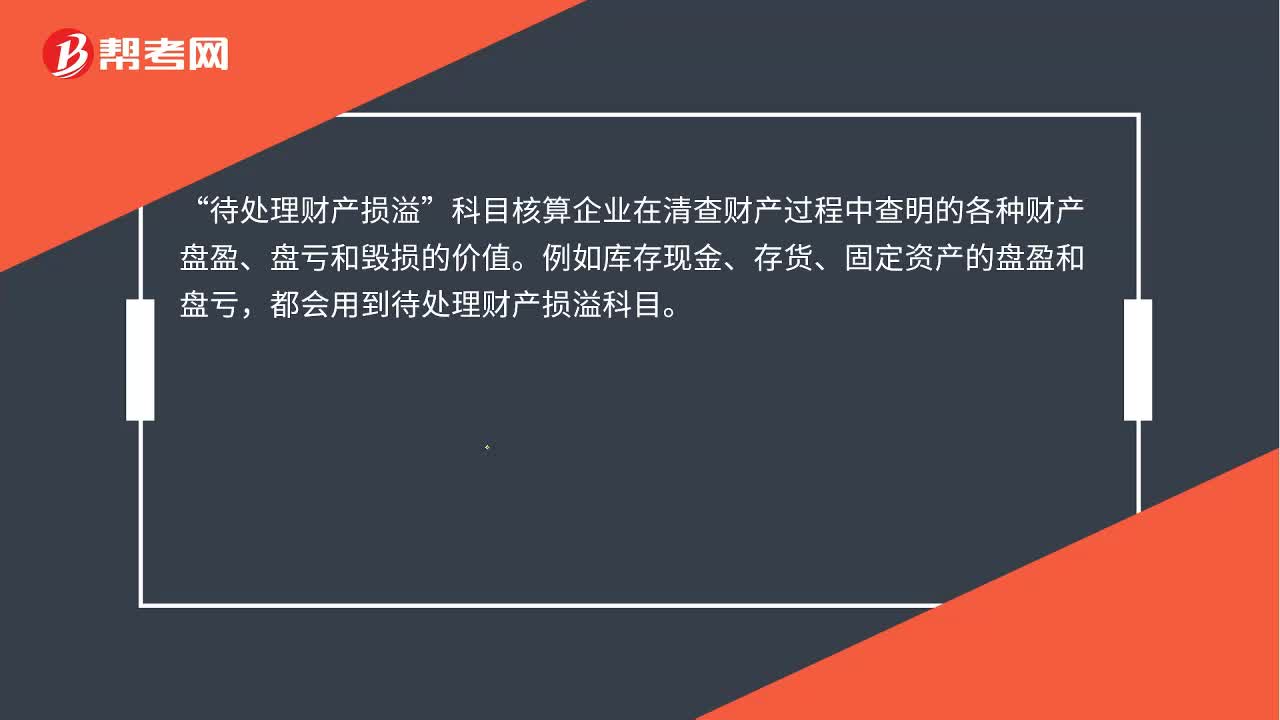

00:28待处理财产损溢什么时候用?:待处理财产损溢什么时候用?待处理财产损溢“科目核算企业在清查财产过程中”查明的各种财产盘盈、盘亏和毁损的价值,例如库存现金、存货、固定资产的盘盈和盘亏。都会用到待处理财产损溢科目。

01:20

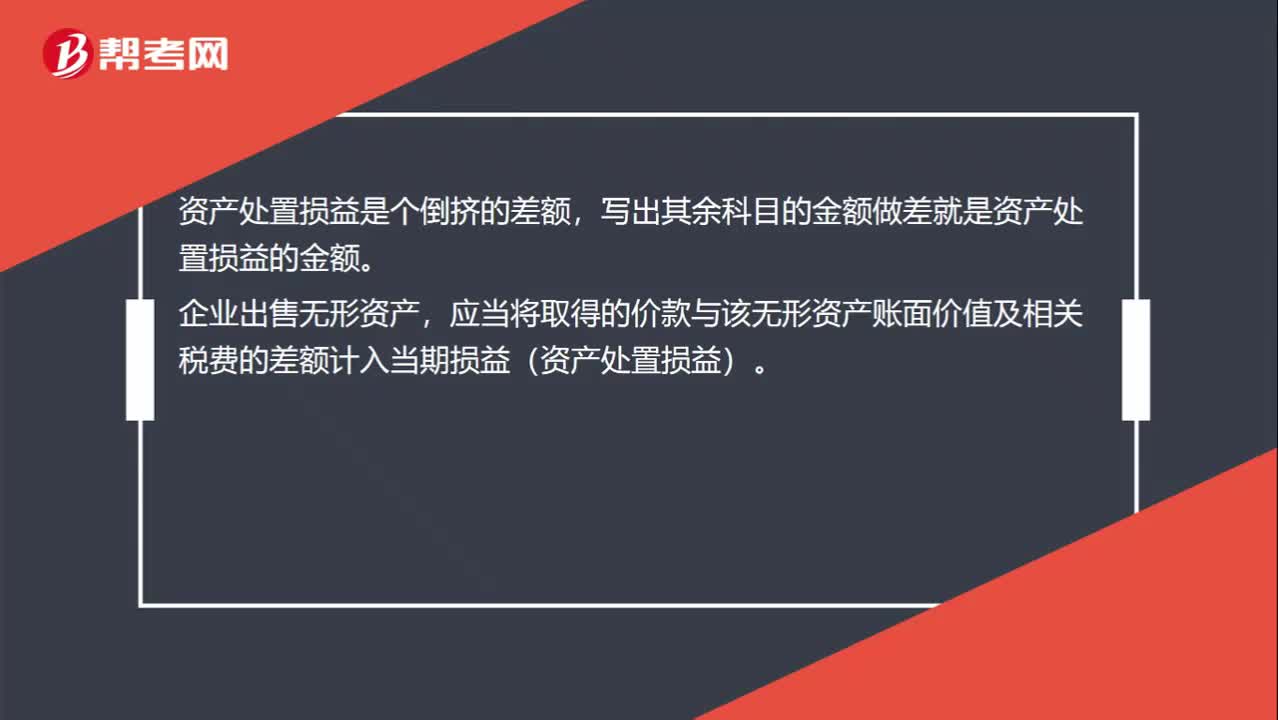

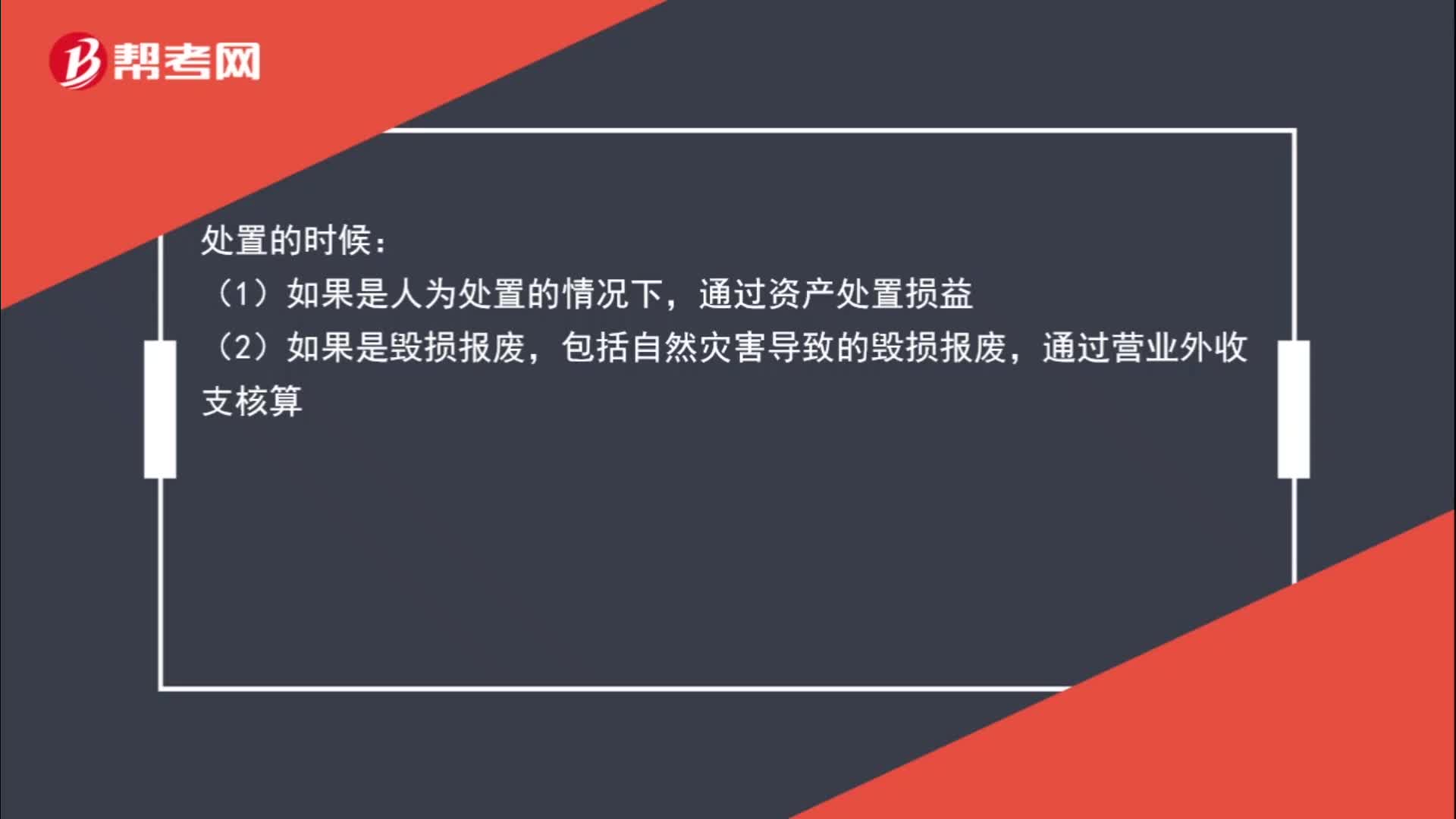

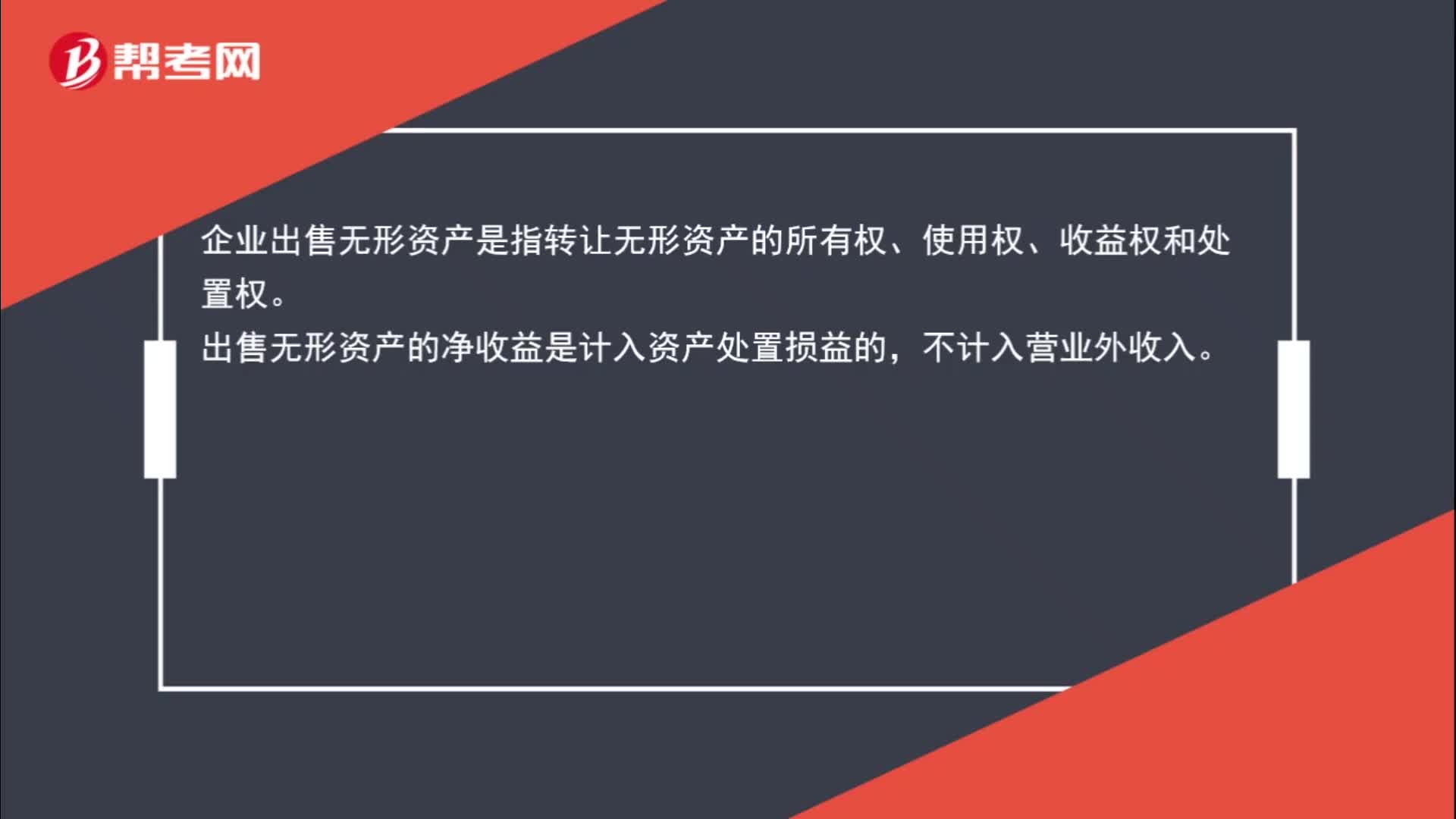

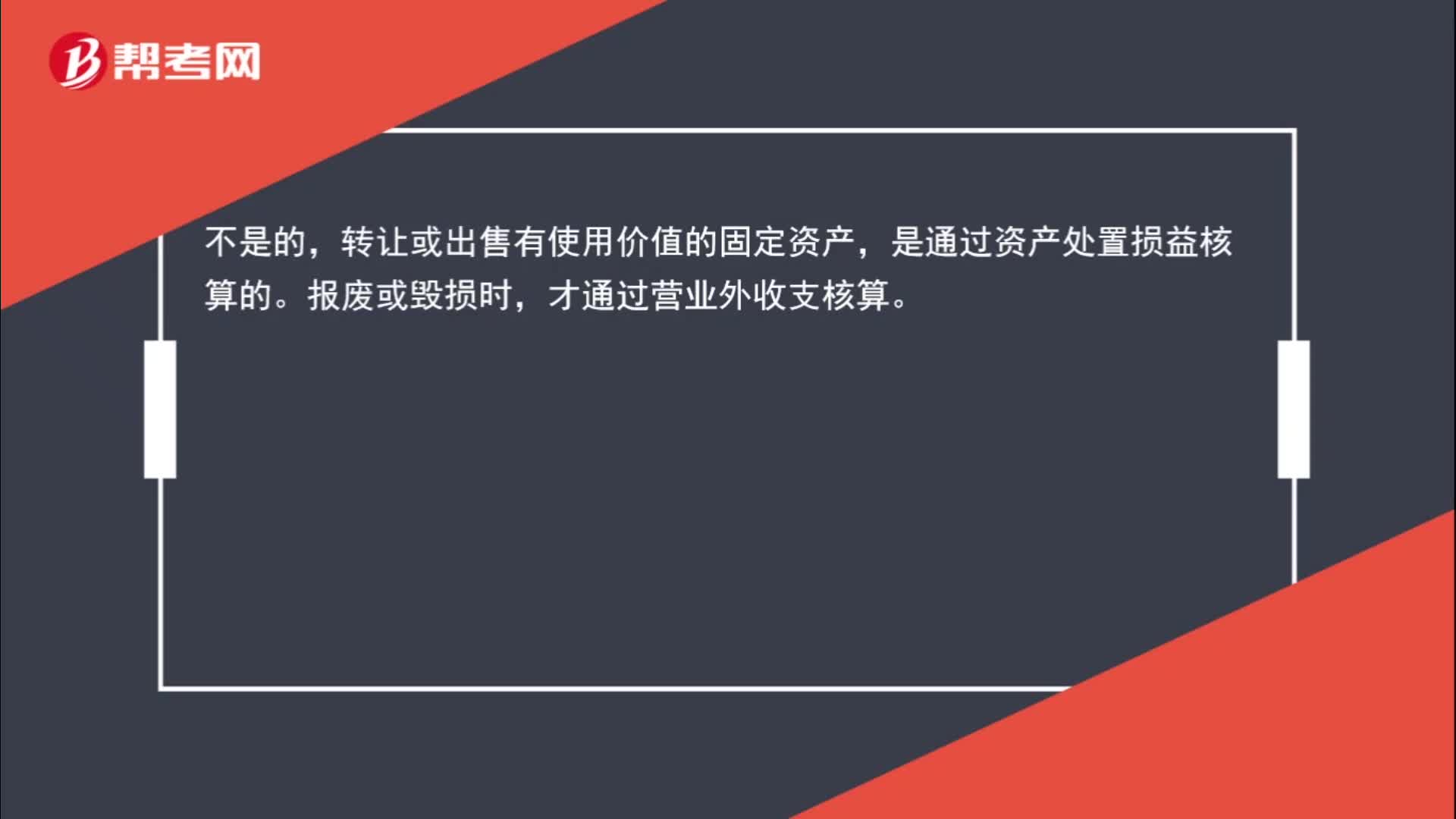

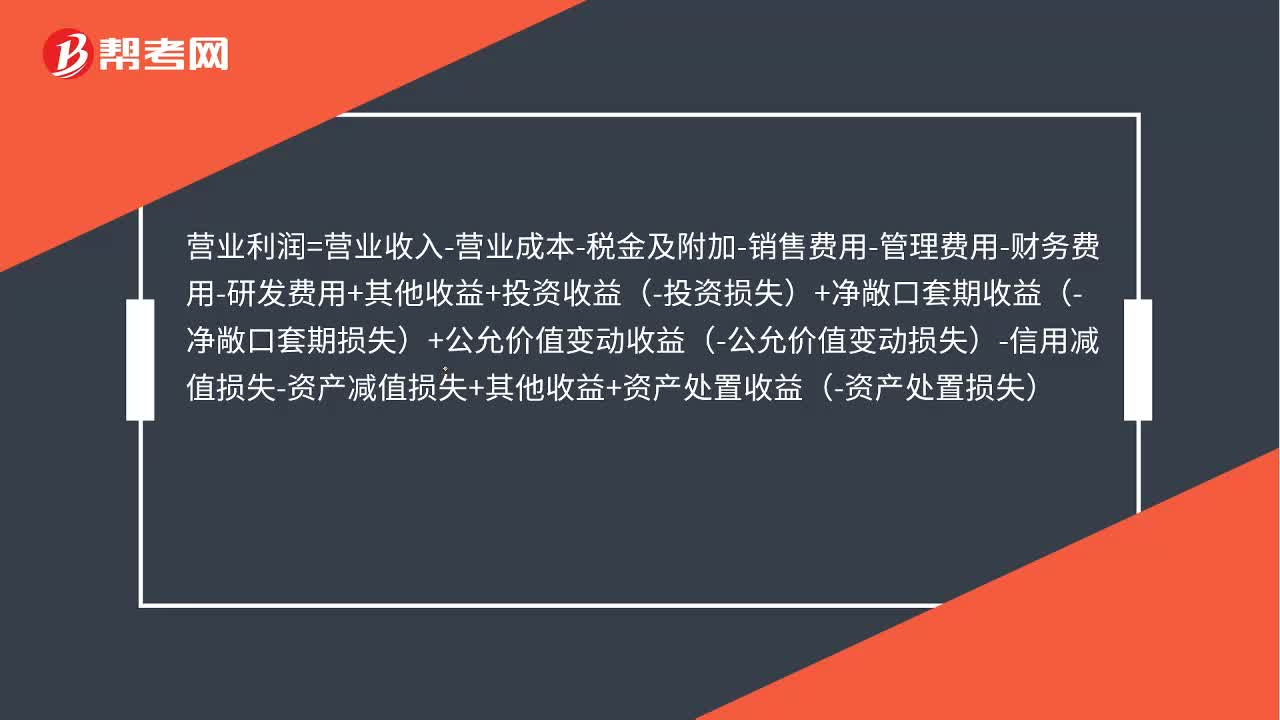

01:20出售固定资产的净损益和毁损报废固定资产的净损益怎么理解?:出售固定资产的净损益和毁损报废固定资产的净损益怎么理解?净损益计入资产处置损益。净损失计入营业外支出。营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-研发费用+其他收益+投资收益-投资损失+净敞口套期收益(-净敞口套期损失)+公允价值变动收益-公允价值变动损失-信用减值损失-资产减值损失+其他收益+资产处置收益-资产处置损失,利润总额=营业利润+营业外收入-营业外支出。

01:59

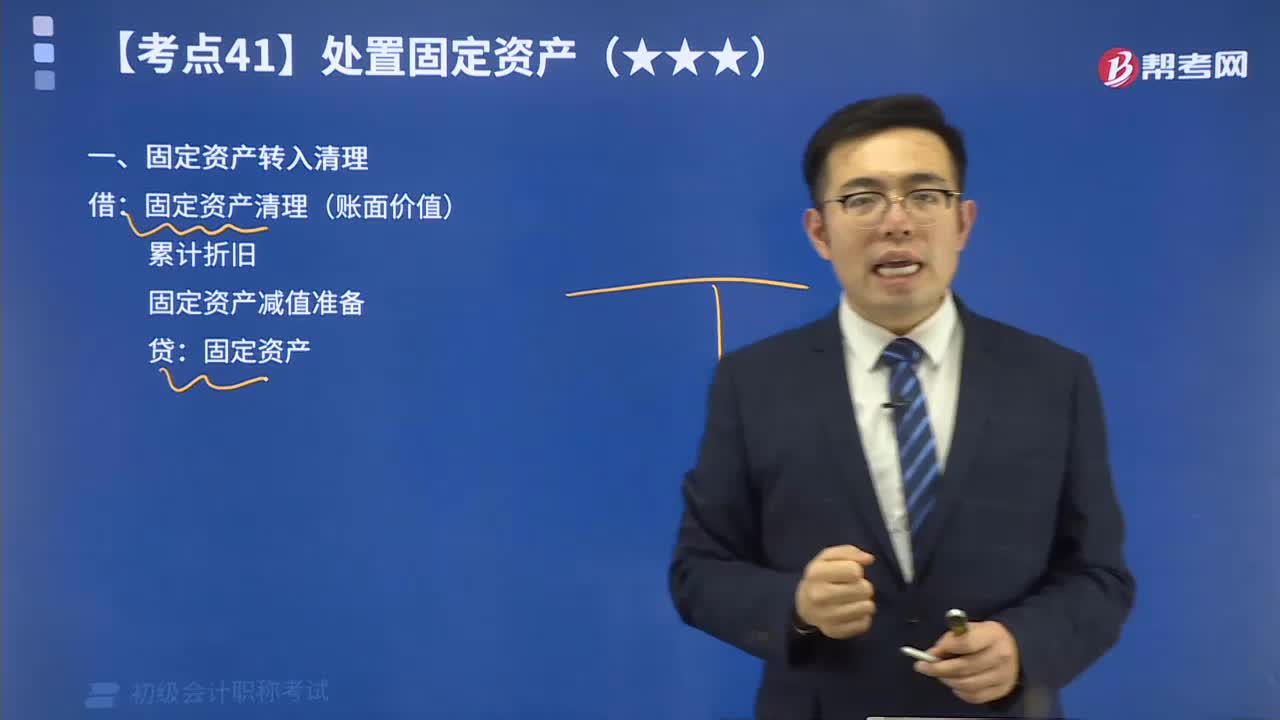

01:59快速掌握高频考点固定资产的转入清理:企业处置固定资产应通过“固定资产清理”科目进行核算。具体包括以下几个环节:固定资产转入清理;发生的清理费用;收回出售固定资产的价款、残料价值和变价收入;确认应收责任单位(或个人)赔偿损失;结转清理净损益。

34:28

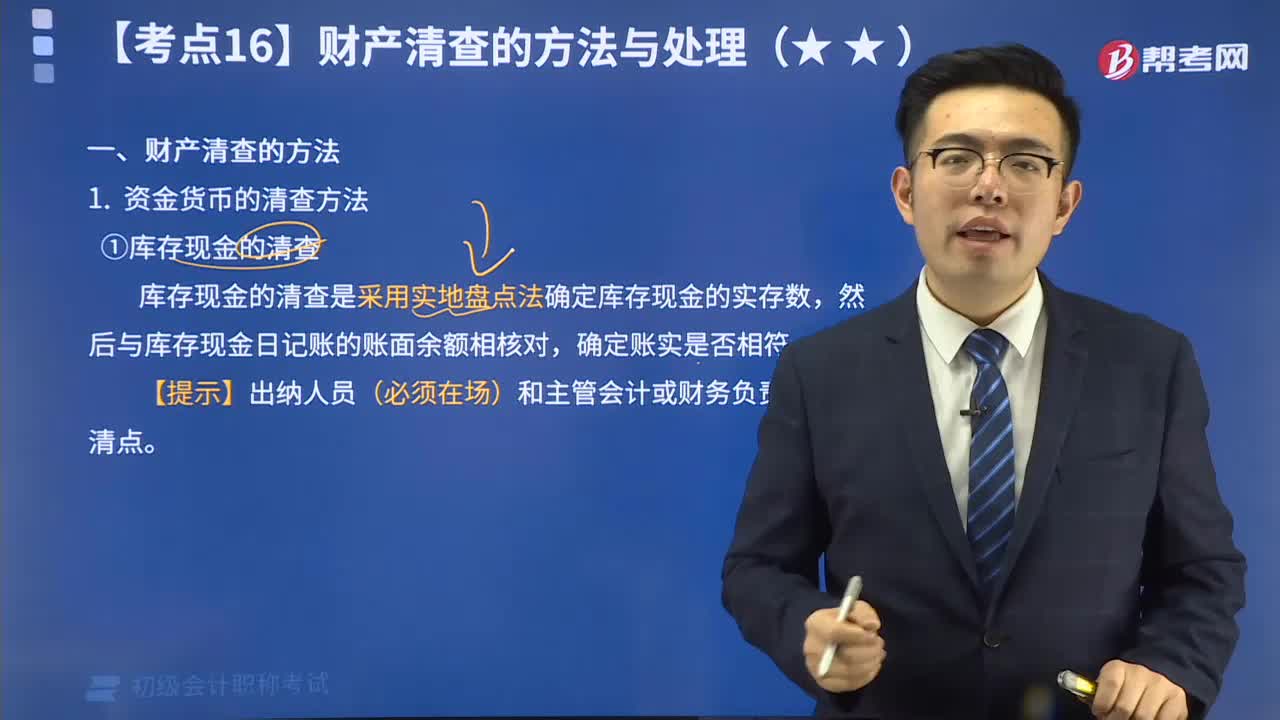

34:28带你掌握什么是财产清查的方法?:财产清查,是指通过对货币资金、实物资产和往来款项等财产物资进行盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。它分为资金货币的清查方法、实物资产的清查方法、往来款项的清查方法。

05:20

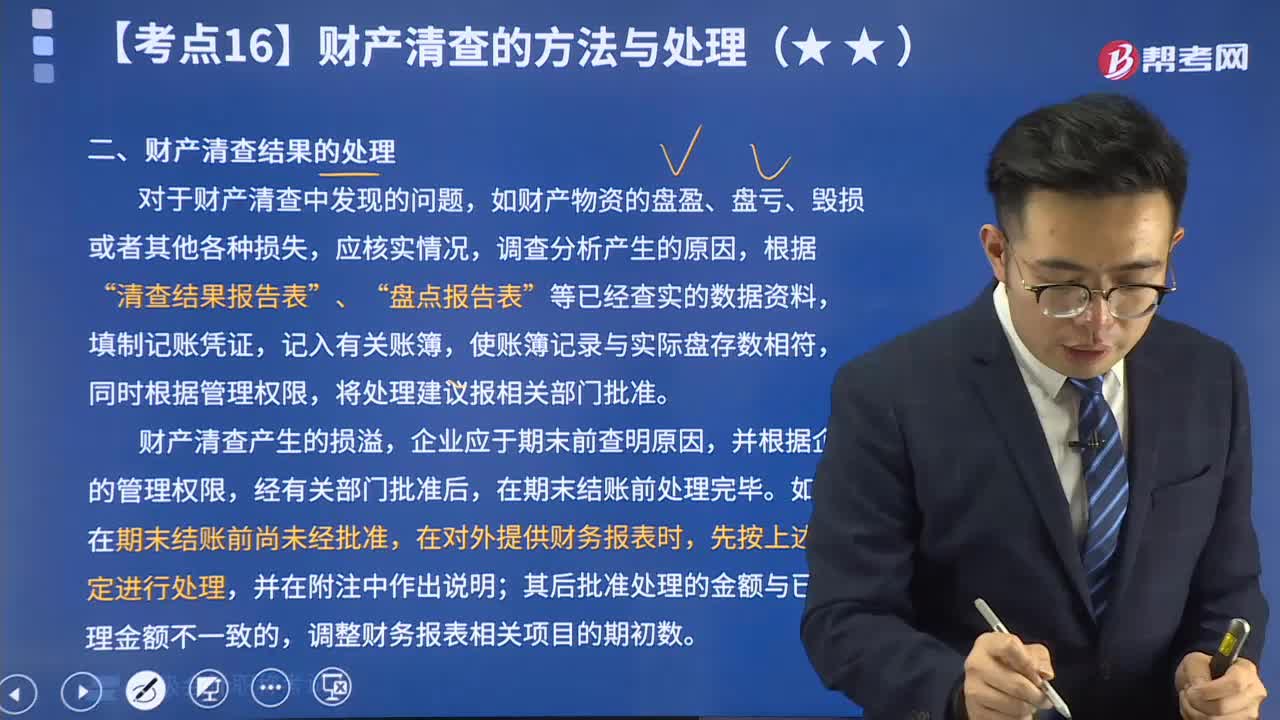

05:205分钟了解什么是财产清查结果的处理:对于财产清查中发现的问题,如财产物资的盘盈、盘亏、毁损或者其他各种损失,应核实情况,调查分析产生的原因,根据“清查结果报告表”、“盘点报告表”等已经查实的数据资料,填制记账凭证,记入有关账簿,使账簿记录与实际盘存数相符,同时根据管理权限,将处理建议报相关部门批准。

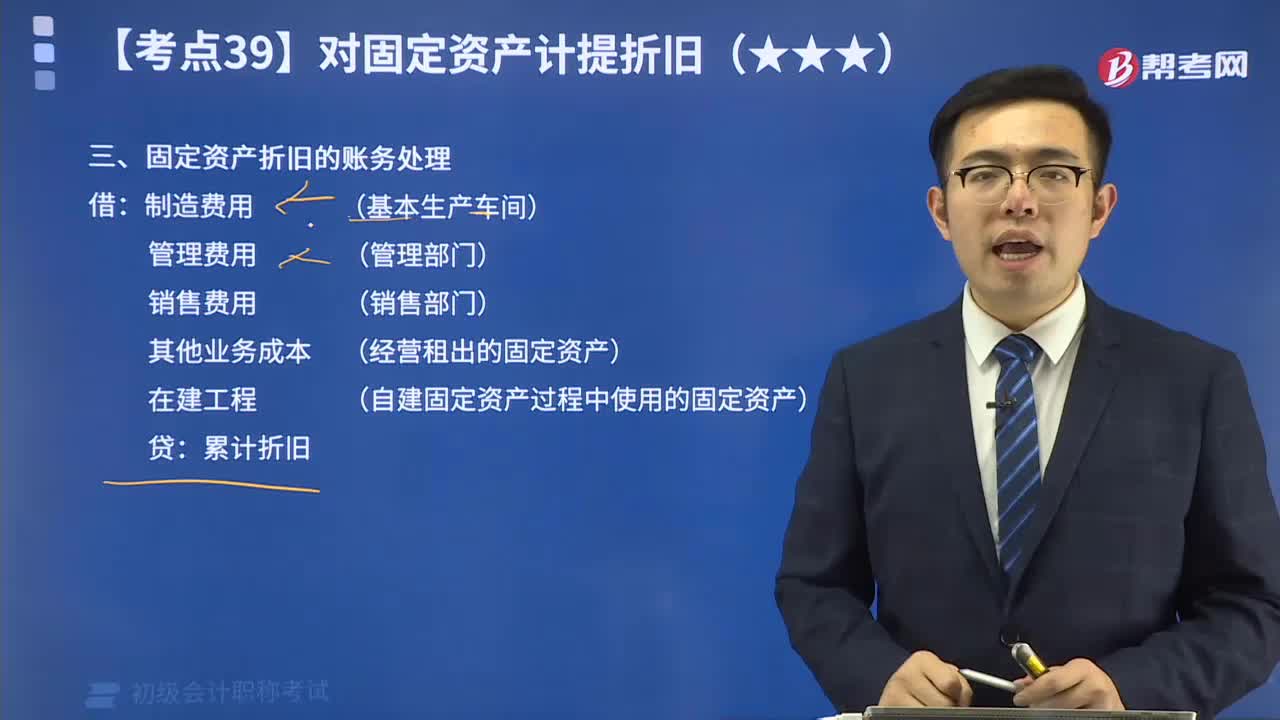

05:34

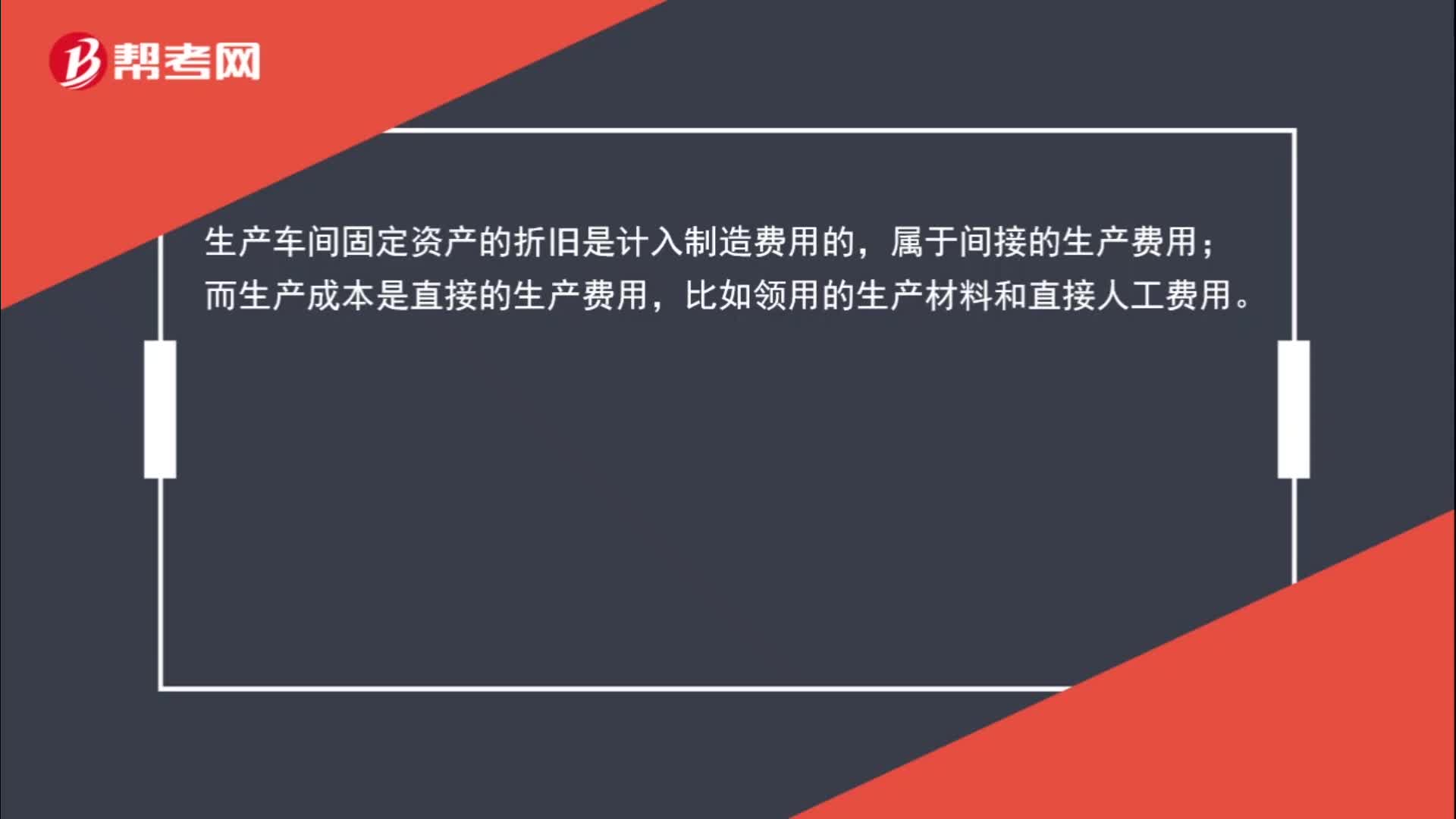

05:34教你如何进行固定资产折旧的账务处理?:固定资产折旧的账务处理 借:制造费用 (基本生产车间) 管理费用 (管理部门) 销售费用 (销售部门) 其他业务成本 (经营租出的固定资产) 在建工程 (自建固定资产过程中使用的固定资产) 贷:累计折旧

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日