下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:29

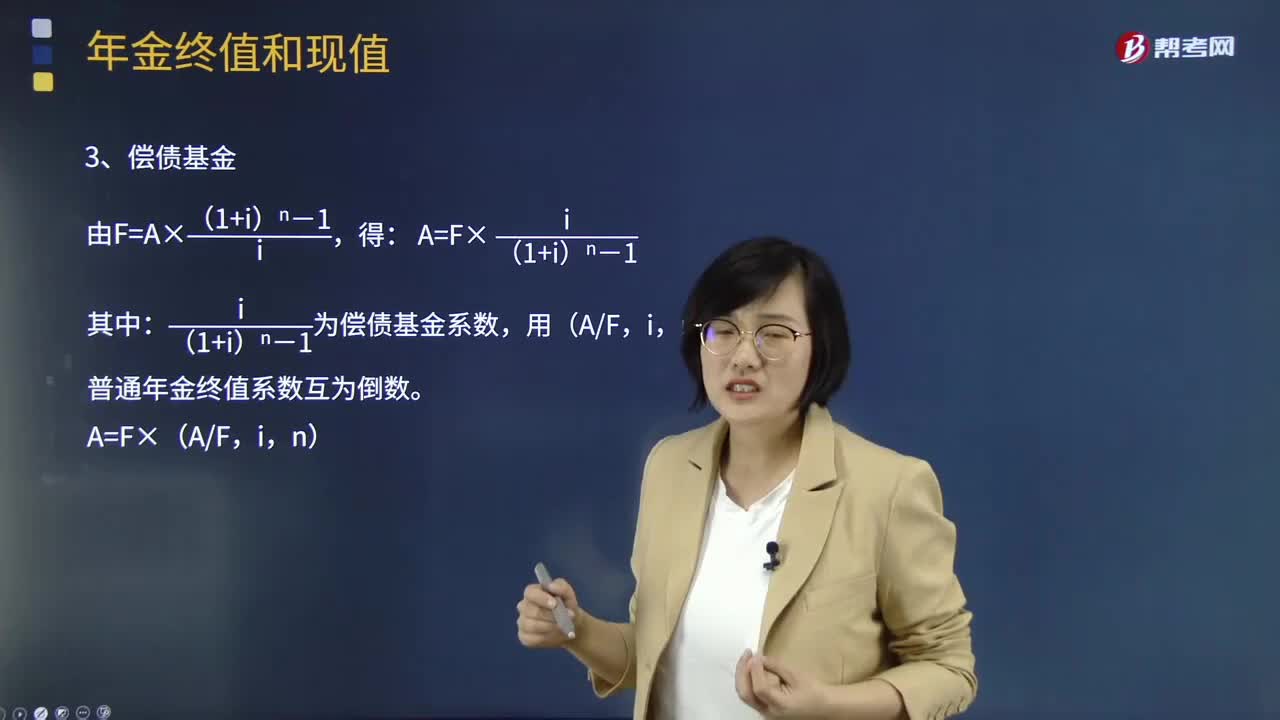

06:29一起来看看偿债基金和投资回收额是如何计算的?:一起来看看偿债基金和投资回收额是如何计算的?偿债基金是债券发行者为保证所发各类债券的到期或不到期偿还而设置的专项基金。债券的偿还从发行者未来收益中支付,但为了保证债券到期或特殊情况下持有人要求提前支付,一些国家的政府或公司还设置了专项偿债基金。公司偿债基金的形成主要有两种方式:一是按固定金额或已发债券的一定比例提取;有些偿债基金是根据有关法律规定在债券发行时必须设立的。

01:19

01:19所有者权益变动表是什么?:所有者权益变动表是什么?所有者权益变动表是反映构成所有者权益各组成部分当期增减变动情况的报表。所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。所有者权益的来源包括所有者投入的资本(包括实收资本和资本溢价等资本公积)、其他综合收益、留存收益(包括盈余公积和未分配利润)等。所有者权益变动表应当反映构成所有者权益的各组成部分当期的增减变动情况。

11:18

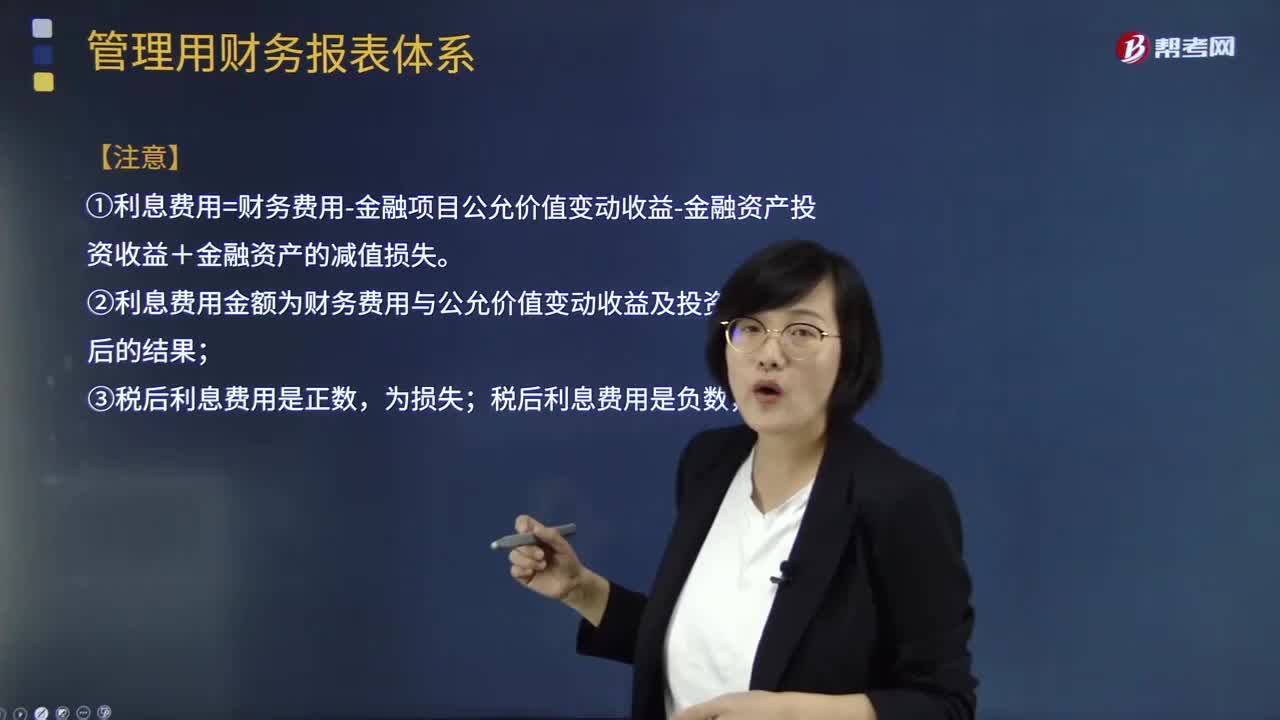

11:18如何理解经营损益与金融损益关系式?:金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,(1)净利润=经营损益+金融损益;=税后经营净利润-税后利息费用;=税前经营利润×(1-所得税率)-利息费用×(1-所得税率),①利息费用=财务费用-金融项目公允价值变动收益-金融资产投资收益+金融资产的减值损失。

02:45

02:45权益净利率的驱动因素有哪些?:=营业净利率×总资产周转率×权益乘数,【提示】总资产净利率是提高权益净利率的基本动力。权益净利率=营业净利率x总资产周转次数x权益乘数;影响权益净利率变动的不利因素是营业净利率和总资产周转次数的下降,利用连环替代法可以定量分析相关因素对权益净利率变动的影响程度;(2)总资产周转次数变动的影响。

02:36

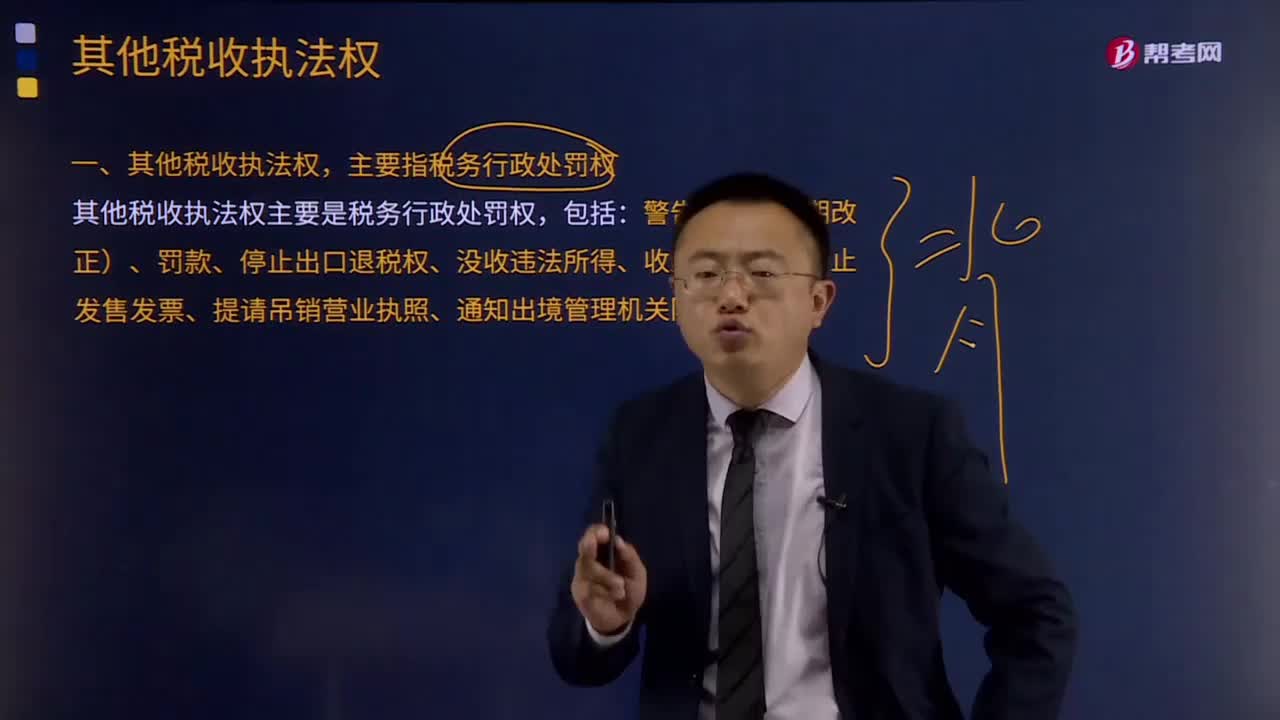

02:36其他税收执法权都有哪些?:税务机关还享有其他相关税收执法权。其他税收执法权,主要指税务行政处罚权。其他税收执法权主要是税务行政处罚权,是指税务机关依法对纳税主体违反税法尚未构成犯罪,税务行政处罚是行政处罚的基本组成部分,税务行政处罚权的行使对于保证国家税收利益,督促纳税人依法纳税有重要作用。税务行政处罚权的法律依据是行政处罚法和税收征管法等法律法规。税务行政处罚权包括:

22:12

22:12税收收入是如何划分的?:(一)中央政府固定收入包括消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税等。(二)地方政府固定收入包括城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税、环境保护税和烟叶税等。(三)中央政府与地方政府共享收入主要包括:1、增值税(不含进口环节由海关代征的部分):中国铁路总公司(原铁道部)、各银行总行及海洋石油企业缴纳的部分归中央政府。

03:03

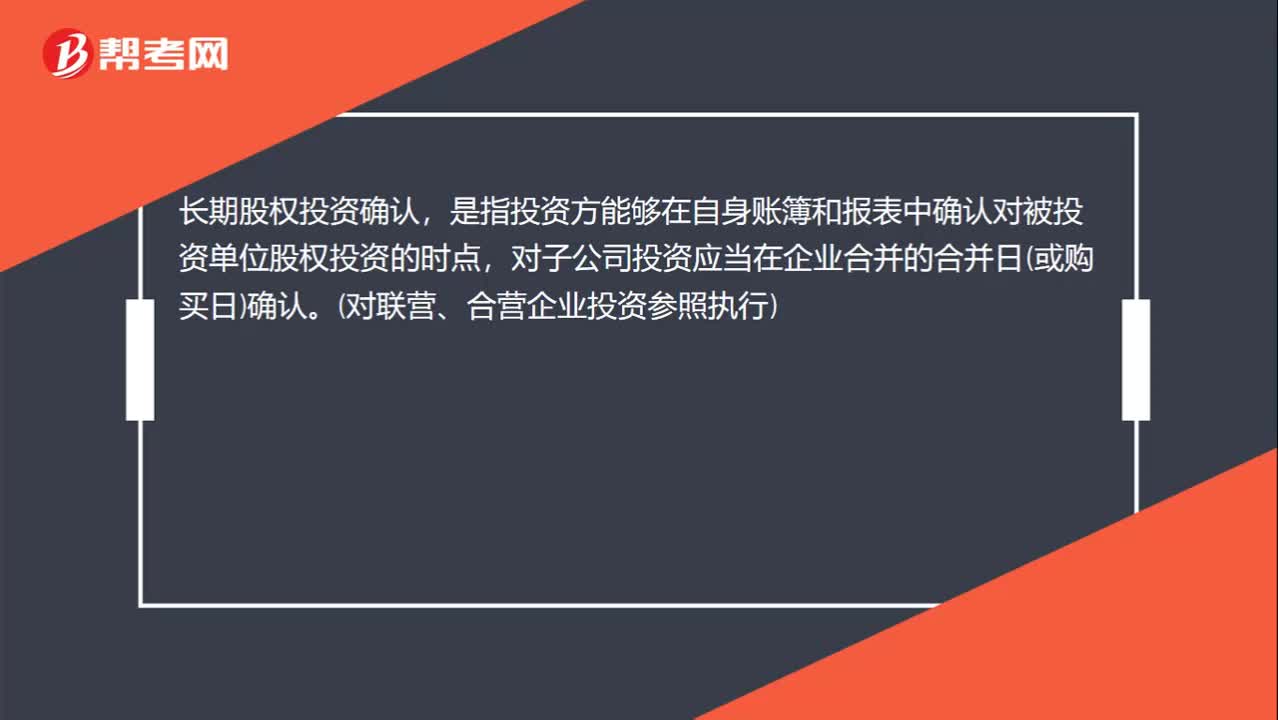

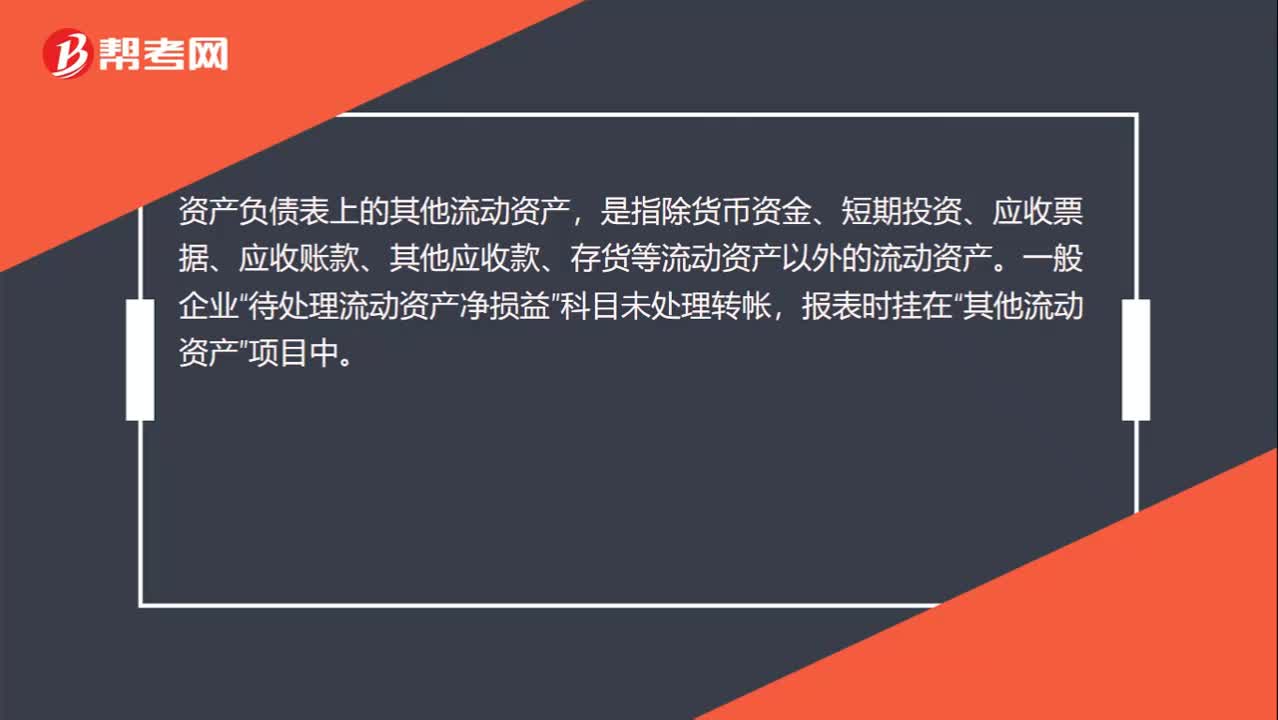

03:03所有者权益的确认条件是什么?:所有者权益的确认条件是什么?所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素,所有者权益金额的确定也是主要取资产和负债的计量。所有者权益反映的是企业所有者对企业资产的索取权,负债反映的是企业债权人对企业资产的索取权。

15:22

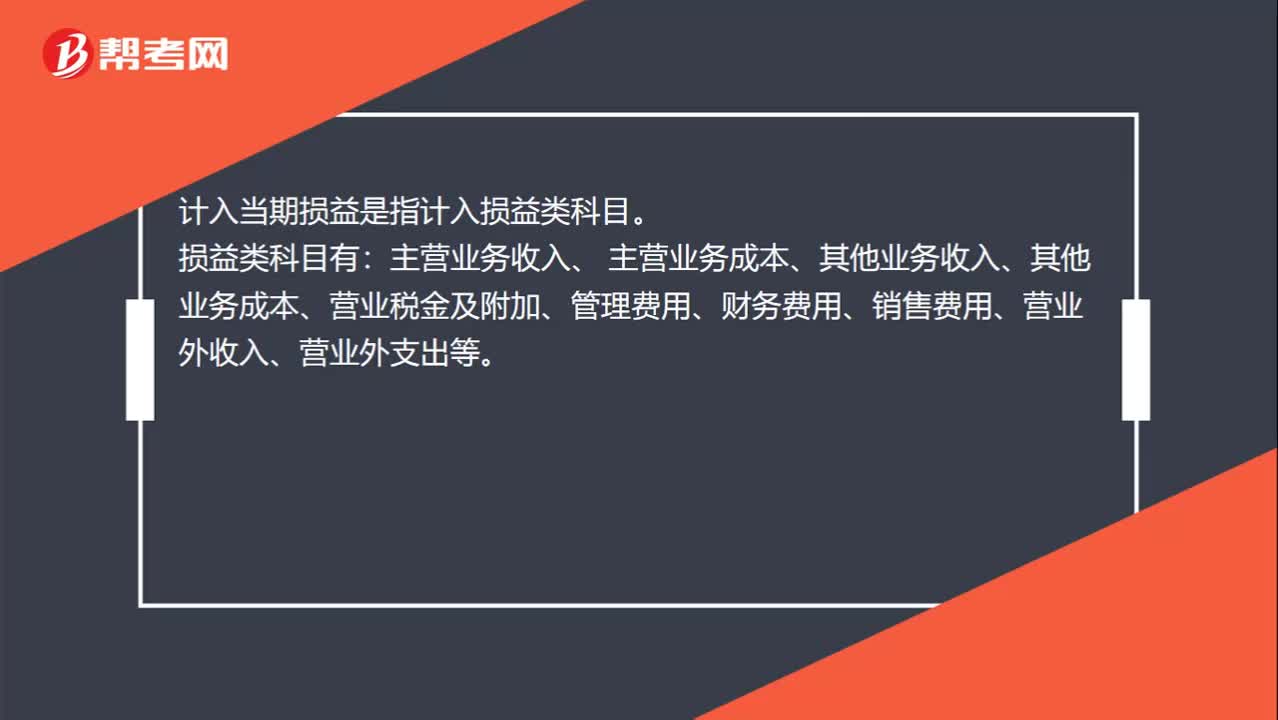

15:22所有者权益的定义及其来源构成是什么?:是指企业资产扣除负债后。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。所有者权益按其来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失(其他综合收益)、留存收益等,是指所有者投入企业的资本部分,直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

09:38

09:38如何理解收入的定义及其确认条件?:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。(2)收入最终会导致所有者权益的增加,与收入相关的经济利益的流入应当会导致所有者权益的增加。不会导致所有者权益增加的经济利益的流入不符合收入的定义,经济利益的流入有时是所有者投入资本的增加所导致的,所有者投入资本的增加不应当确认为收入。即在客户取得相关商品控制权时确认收入。

02:42

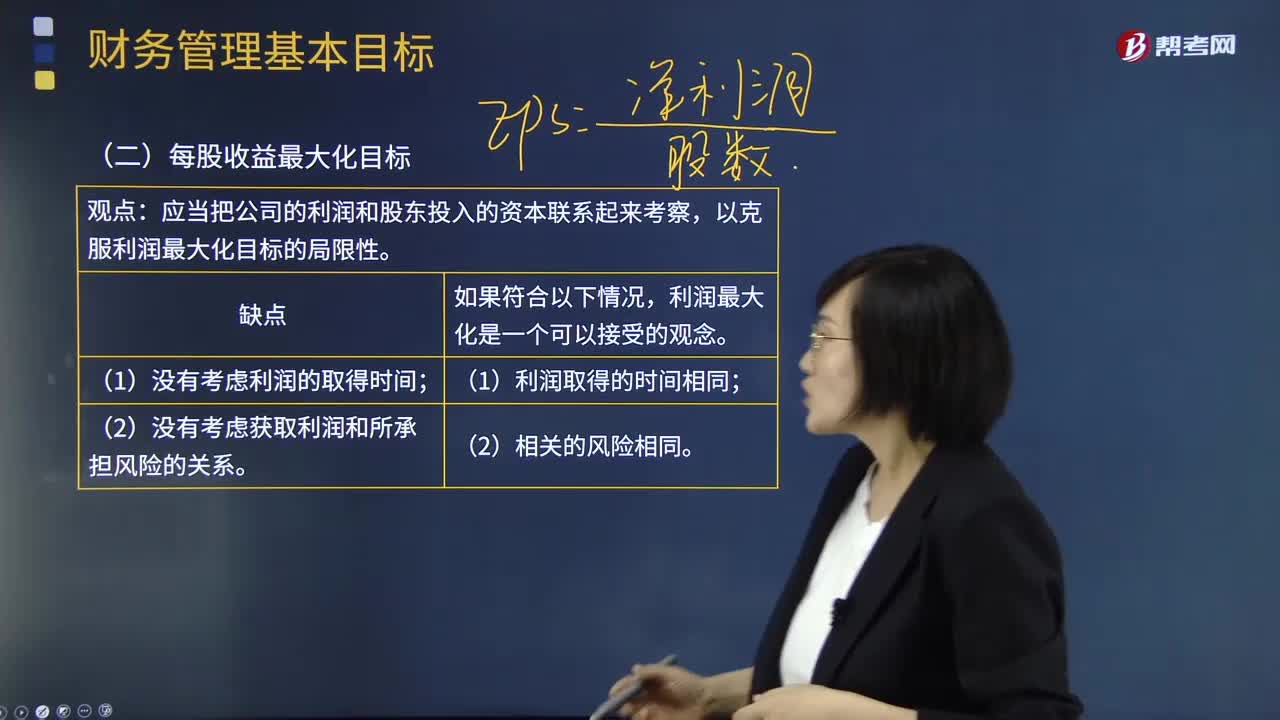

02:42什么是每股收益最大化目标?:目标是导向和标准。没有明确目标,财务管理目标决定财务管理所采用的原则、程序和方法。财务管理的目标是建立财务管理体系的逻辑起点。公司财务管理的基本目标取决于公司的目标,公司的目标综合体现为公司的财务管理目标。是税后净利润和流通在外的普通股股数之比,表示普通股股东每持有一股普通股所能享有的企业净利润。每股收益最大化优点是:与利润最大化观点相比,其考虑了利润和投入资本的关系。

05:29

05:29其他利益相关者的利益要求与协调视频解说:下面是针对其他利益相关者的利益要求与协调的两道真题供大家学习了解,望大家都能掌握其他利益相关者的利益要求与协调这个知识点。A.提高股利支付率,B.加大为其他企业提供的担保;加大为其他企业提供的担保、提高资产负债率。增加了企业的财务风险,选项D加大高风险投资比例,导致借款企业还本付息的压力增大;【例题5·多选题】为防止经营者背离股东目标,A.给予经营者股票期权奖励C.要求经营者定期披露信息

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日